3月13日,勃林格殷格翰与“中国血王”上海莱士达成合作,为后者的血友病创新药物SR604注射液提供工艺转移及临床生产制造服务。

3月14日,阿斯利康以10.5亿美元收购罕见病疗法公司Amolyt,将治疗甲状旁腺功能减退症的eneboparatide(AZP-3601)收入囊中。

更早前的2月27日,诺和诺德以总价14.6亿美元与Neomorph达成合作,共同开发和商业化治疗心血管疾病和罕见病的分子胶降解剂。

这三项交易看似没有任何关系,但定睛一看就会发现,巨头们都押注了同一个方向——罕见病领域。

01

MNC巨头为何联手“中国血王”?

去年10月,勃林格殷格翰(BI)在“中国研发日”上宣布,未来五年计划在华人药业务研发投入超35亿人民币。如今,BI开始用实际行动兑现承诺。

但BI作为一家拥有近140年历史的MNC巨头,为何会与从事血液制品业务的“中国血王”达成合作?

实际上,勃林格殷格翰在中国市场的投入早已开始。

追溯到2018年,当许多MNC巨头都趋向欧美市场时,BI选择打破常规,启动了“中国纳入”(China IN)项目,率先将中国全面纳入全球早期临床开发研究。

如今,BI已在中国落地多个管线,包括新型PDE4B抑制剂BI 1015550、高效口服小分子MDM2-p53拮抗剂Brigimadlin(BI 907828)、DLL3/CD3双抗BI 764532、iclepertin(GlyT1i)和新型抗肥胖药物survodutide(GCGR/GLP-1R双重激动剂),涉及肿瘤、自免、精神分裂症和肥胖等多个疾病领域。

此次BI与上海莱士达成的重磅合作,是针对血友病创新药物SR604注射液。

SR604是一种人源化高亲和力结合人活化蛋白C,特异性抑制人活化蛋白C抗凝血功能的单克隆抗体制剂,其优势在于每4周一次的皮下注射预防治疗,相比目前国内外血友病的常规预防治疗(每周2-3次静脉注射血源或重组凝血因子),更具依从性优势。

就在本月初,SR604获国家药监局批准开展临床试验,用于血友病及先天性凝血因子Ⅶ缺乏症患者出血发作的预防治疗。目前全球尚无与该药物同靶点的产品上市,市场先发优势显著。

除药物自身优势显著外,上海莱士在血液制品领域的实力,也是促成此次交易的关键。

作为“中国血王”,上海莱士一直专注于血液制品业务,产品覆盖了白蛋白类、免疫球蛋白类及凝血因子类三大类,是国内同行业中凝血因子类产品种类最为齐全的生产企业之一,早已在凝血领域打造了强劲优势。如今切入血友病创新药物的研发,也是水到渠成的事情。

更何况,血友病药物本就有着可观的销售表现。

02

罗氏摘得血友病“药王”,

基因疗法登上历史舞台

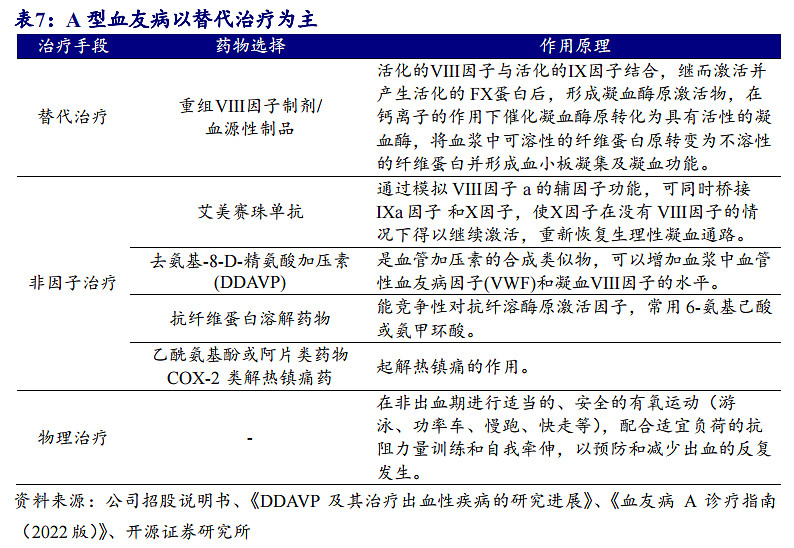

血友病是一种罕见的遗传性疾病,分为血友病A(甲型血友病)和血友病B(乙型血友病),其中前者占比高达80%-85%。

血友病的患者人数不在少数。根据弗若斯特沙利文数据,全球血友病患病人数复合增长率为1.3%,从2015年的74.2万上升到2019年的78.3万,预计到2030年患者人数将增长到89万人。

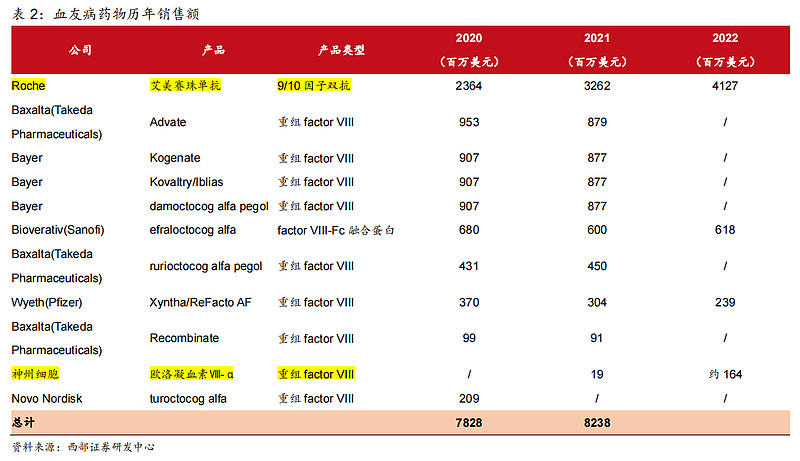

在已获批的药物中,除罗氏9/10因子双抗Hemlibra(艾美赛珠单抗)外,大多数药物类型主要为重组凝血八因子,如今全球已获批20款左右,竞争相当激烈。

罗氏开发的艾美赛珠单抗,是近20年来FDA批准的首个用于治疗A型血友病的新药,2023年实现销售额达41.47亿瑞士法郎,同比增长16%,在罗氏畅销产品榜单中排名第二,并摘得血友病“药王”宝座。

除上述两种药物外,在罕见病领域具有功能性治愈潜力的基因疗法,也登上历史舞台。

2022年8月,BioMarin研发的Roctavian(valoctocogene roxaparvovec)获批上市,用于治疗无FVIII因子抑制剂史且AAV5抗体阴性的严重血友病A成人患者;11月,美国FDA批准UniQure开发的Hemgenix (etranacogene dezaparvovec),用于治疗18岁及以上血友病B患者。这意味着,针对血友病A和血友病B的基因疗法均已面世。

辉瑞相当看好基因疗法,一口气布局了3条管线,其中从Spark Therapeutics引进的Beqvez(fidanacogene elaparvovec,SPK-9001),已于今年1月在加拿大获批上市,用于治疗18岁或以上中重度至重度乙型血友病成人患者。

此次批准是基于一项积极的III期研究:接受Beqvez治疗三个月,出血率可减少71%。目前,Beqvez已在美国、欧洲处于上市审评阶段,预计今年二季度揭晓结果。

另一条管线Marstacimab(PF-06741086),通过靶向组织因子途径抑制剂(TFPI),可用于治疗血友病A和血友病B患者,而且无需考虑患者体内是否存在对外来凝血因子产生的中和抗体。

目前,Marstacimab的关键临床Ⅲ期试验已达到主要终点:与在导入期内接受按需治疗因子替代静脉治疗的患者队列相比,出血率降低92%,与接受预防性治疗队列相比,年化出血率降低了35%,均显示出优越性。

此前,Marstacimab已获得FDA授予快速通道资格,若顺利获批,将可能成为首款只需每周一次皮下注射的血友病B疗法,同时也是首款按固定剂量给药的血友病A或B药物。

辉瑞和Sangamo共同研发的giroctocogene fitelparvovec(SB-525),是一款肝靶向AAV(腺病毒相关载体)的基因疗法,目前正在开展针对中度或重度A型血友病成年男性的III期研究,预计今年上半年获得顶线数据,下半年向FDA提交BLA。

03

国内药企征战血友病赛道

面对如此巨大的市场蛋糕,国产药企必然不会错过。

我国血友病患者众多且呈现持续增加的趋势。根据《血友病A诊疗指南(2022年版)》,2022年国内血友病患病人数为14.6万人,其中80-85%属于甲型血友病。另外,根据弗若斯特沙利文预测,中国血友病用药市场将于2026年达到115亿元,成为百亿赛道。

目前,国内获批的血友病药物主要为重组凝血八因子,且以进口产品为主,其中神州细胞凭借国产首个重组八因子安佳因(重组人凝血因子Ⅷ)抢得了一席之地,并且在首个完整销售年度即成为销售额10亿量级的市场重磅产品。

得益于安佳因销售收入的持续增长,神州细胞预计2023年交出亮眼的成绩单:实现总营收18.5亿元至19.1亿元,同比增长81.12%到86.98%,同比减少净亏损21.19%到26.98%。

如今,也有一些国产药企想进场“分蛋糕”,从FVIII/vWF-XTEN融合蛋白、TFPI单抗、Ffactor X激活剂等方向研发血友病新药,进度领先的有晟斯生物、康宁杰瑞、舒泰神。

其中,晟斯生物自主研发的注射用重组人凝血因子Ⅷ-Fc融合蛋白(FRSW107),能有效延长半衰期,实现3天一次给药或一周两次给药,是首款国产长效重组凝血因子VIII产品1类新药。

2023年6月,晟斯生物向国家药监局提交了FRSW107的上市申请,用于12岁以上青少年与成年人先天性八因子缺乏的血友病A患者的出血控制,有望在今年上半年获批上市。

康宁杰瑞布局的KN057,是一种靶向组织因子途径抑制物(TFPI)的单克隆抗体,可维持凝血酶水平,达到预防出血的作用,具有半衰期长、皮下注射等特点,目前已启动预防治疗血友病的III期临床研究。

2023年9月,康宁杰瑞将KN057在大中华区的权益授予远大生命科学全资子公司远大蜀阳,将获得最高人民币5亿元的权益付款(包括首付款和里程碑款)及分级销售提成。

需要注意的是,外资巨头已在抗TFPI药物赛道领先一步。

其中,诺和诺德的Concizumab(康赛珠单抗)已于2023年9月在日本获批上市,用于有凝血因子Ⅷ或Ⅸ抑制剂的先天性血友病患者出血倾向的抑制。III期试验数据显示:康赛珠单抗可使血友病A患者的自发性和创伤性出血减少86%,使血友病B患者的出血减少79%。

另外,辉瑞的Marstacimab(马塔西单抗),针对血友病A和血友病B的III期临床试验已达到主要终点,与按需静脉注射凝血因子相比,能使患者年出血率(ABR)降低92%。

舒泰神研发的凝血因子X激活剂STSP-0601,已于2023年11月取得Ib/II期临床研究总结报告,治疗伴抑制物血友病A或B患者出血事件的疗效显著,有效止血率>94%,而且安全性良好,试验过程中未发生与药物相关的SAE,无血栓栓塞事件发生,未发现与试验药物相关的抗药抗体产生。

可见,国产药企的血友病新药已处于临床后期阶段,未来几年将迎来收获期。

04

结语

总体来看,MNC巨头们之所以争相押注罕见病领域,特别是血友病这一细分赛道,既源于罕见病药物市场巨大的潜力,也因为这些疾病领域仍存在大量未被满足的临床需求。

而在这股全球的热潮中,国产药企也嗅到了这一领域的机会。

尽管外资巨头在某些方面已领先一步,但国产药企也在不断努力追赶,有望在未来几年取得突破性进展。

参考资料:

1.各家公司的财报、公告、官网

2.《有望成为首款!只需一周接受一次治疗,辉瑞长效血友病疗法达3期关键试验主要终点》,药明康德,2023-05-31

3.《跨国药企争夺血友病赛道,诺和诺德3期临床数据不敌辉瑞》,中为股权投资,2023-06-30

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷