近日,百奥泰发布2023年业绩快报:实现营业收入7.07亿元,同比增长55.34%,归母净利润实现减亏,主要系多款生物类似药贡献收入所致。

在生物类似药的加持下,百奥泰的“生物类似药+创新药”双轮驱动模式能否走通?

01

2023年同比减亏,

2款生物类似药成功闯关FDA

2023年,对百奥泰而言是个丰收年,不但业绩靓丽,且有2款生物类似药成功闯关FDA。

财报显示,百奥泰实现总营收7.07亿元,相较上年同期的4.55亿元,增长55.34%,且归母净利润、扣非归母净利润均实现减亏,分别较上年同期减少亏损7911.93万元、4444.89万元,主要是公司营业收入增长幅度大于研发费用增长幅度所致。

百奥泰之所以能交出靓丽的成绩单,得益于3款已获批上市的生物类似药。

一则,通过积极拓展市场,格乐立(阿达木单抗)销售额较上年同期稳步提升;二则,施瑞立(托珠单抗)于2023年1月收到国家药监局核发的《药品注册证书》,药品销售收入新增;三则,随着普贝希(贝伐珠单抗)销量增加,药品销售提成收入及销售里程碑收入增加。

可见,在上述产品中,既有贡献主要营收的老产品,也有刚刚进入市场的新产品,以及通过对外授权获得收入的产品。

透过这3款生物类似药,可以摸清百奥泰在产品商业化方面的策略,即对不同的产品及市场针对性地制定不同的商业化策略。

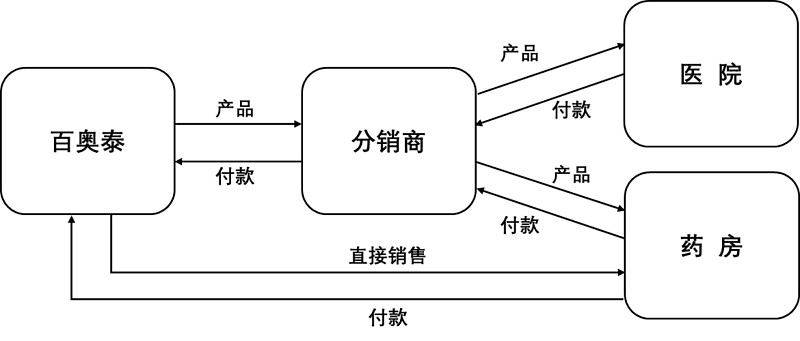

百奥泰的主要销售模式架构 来源:公司财报

例如,针对阿达木单抗(格乐立),百奥泰采用了自建团队的模式进行商业化。

格乐立是百奥泰首个上市的产品,也是国内首个获批的阿达木单抗生物类似药,于2019年11月获NMPA批准上市,之后凭借在国内获批广泛适应症,2020-2022年销售额分别为1.83亿元、4.99亿元、3.18亿元,其中2022年占公司总收入的比重超过70%,成为支柱产品。

这主要得益于百奥泰组建了一支经验丰富的营销团队,将销售网点覆盖中国除中国港澳台地区的其他省、直辖市、自治区,已与超过1000家处方医院及超过700家药店达成合作。

针对施瑞立(托珠单抗)、普贝希(贝伐珠单抗),百奥泰主要采取授权许可销售分成的模式。

例如,百奥泰将普贝希相关知识产权及其在中国地区的产品权益有偿许可给百济神州,将海外多区域市场的商业化权益分别授予不同的海外药企;同时,将施瑞立在除中国地区以外的全球权益授权给Biogen。

尤其是,施瑞立、普贝希已分别于2023年10月、12月获FDA批准上市,成功打入美国市场,而且欧洲市场的大门也静待敲开,让2024年的业绩备受期待。

02

生物类似药的“生意经”,

亮出“下一张王牌”

“生物类似药+创新药”双轮驱动的模式,可以说是百奥泰的特色招牌,能在稳固已有市场份额的同时,通过创新开拓新的市场领域。

这种模式不仅有助于公司分散市场风险,确保稳定的经济来源,从而通过不断的研发提升技术实力,使产品线更加丰富多样,满足不同患者的需求。

现阶段,百奥泰主要由生物类似药提供稳定的现金流支持,收入主要来自3款已获批上市的生物类似药,尤其海外市场的增量颇具看点。

百奥泰针对全球主要市场的“生意经”,便是采用授权许可销售分成的销售模式,即通过将产品对外授权给海外药企、实现“借船出海”。

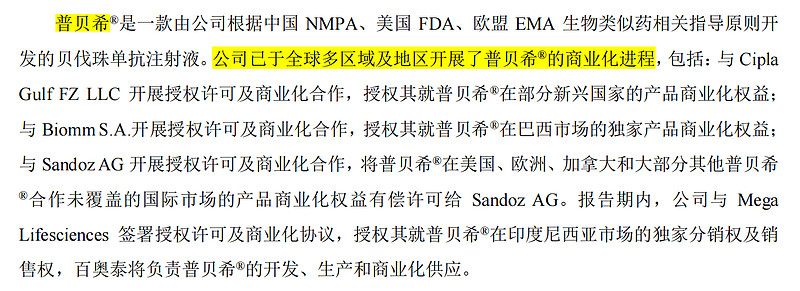

例如,百奥泰通过将施瑞立(托珠单抗)在除中国地区以外的全球权益授权给Biogen,可获得总金额最高1.2亿美元的首付款和里程碑款,外加两位数百分比的净销售额分级特许权使用费;尤其与普贝希(贝伐珠单抗)达成海外授权合作的药企五花八门,且覆盖全球多区域及地区,包括巴西、美国、欧洲、加拿大、印尼和部分新兴国家等。

普贝希商业化进程 图片来源:百奥泰财报

从短期来看,生物类似药仍是百奥泰主要收入支撑点,但“王牌”不止一张。

目前,百奥泰还有3款生物类似药处于III期临床研究,包括BAT2206(乌司奴单抗)、BAT2506(戈利木单抗)、BAT2306(司库奇尤单抗),预计未来几年将陆续获批上市。

在商业化方面,百奥泰原封不动的复制了原有生物类似药的授权出海策略,就BAT2506在俄罗斯及其他独联体国家与Pharmapark LLC达成合作,就BAT2206于美国、俄罗斯和巴西等全球多区域及地区开展了商业化进程,目前已达成多项海外授权合作。

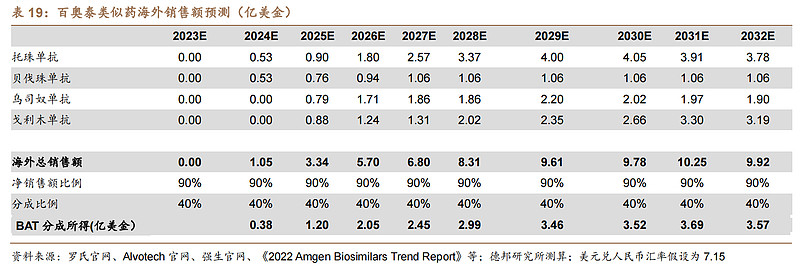

百奥泰类似药海外销售额预测(亿美金)

图片来源:德邦证券研报

03

定增16.4亿元,

创新药管线集体亮相

由前文可知,百奥泰通过“生物类似药+创新药”两条腿走路,其中“第一条腿”生物类似药已能为公司提供稳定的现金流支持。

基于此,百奥泰布局了众多创新药管线,且多个处于临床后期,包括已提交上市申请的GPIIb/IIIa拮抗剂巴替非班、已处于临床III期阶段的CD20单抗BAT4406F、VEGF单抗BAT5906。

据介绍,巴替非班(BAT2094)是人工合成的血小板糖蛋白Ⅱb/Ⅲa受体拮抗剂,用于PCI围术期抗血栓,其临床剂型为静脉给药的注射液,为百奥泰自主开发的拥有自主知识产品的1.1类化学药品,已提交NDA申请,预计最快2024年获批上市。

从竞争格局看,GPIIb/IIIa新药市场竞争并不激烈,全球仅有2款新药获批上市,包括Merck的替罗非班,用于治疗血栓(抗凝或抗血小板)和心肌梗塞等,以及Schering-Plough的依替巴肽,用于治疗急性冠脉综合征等,而且目前在研的GPIIb/IIIa新药并不多。

百奥泰临床阶段创新药管线 图片来源:德邦证券研报

百奥泰还布局了后PD-1时代的抗体药物,包括治疗视神经脊髓炎谱系及其他潜在自免疾病的CD20单抗BAT4406F,以及治疗湿性年龄相关性黄斑变性的VEGF单抗BAT590。

其中,BAT5906面临的竞争压力较大,目前已有多款竞品在国内获批上市,包括康弘药业的康柏西普、Bayer的阿柏西普和诺华/罗氏的雷珠单抗等,而且不少对手正在国内开展II期或III期临床,涉及荣昌生物、信达生物和贝达药业等。

另外,百奥泰还布局了一些差异化的抗体药物,包括靶向OX40、HER2、CTLA4和TIGIT的单抗,以及PD-L1/CD47双抗等,适应症多针对实体瘤,但都处于临床早期阶段。

同样处于临床早期阶段的,还有5款已进入临床的ADC药物,包括BAT8010(HER2 ADC)、BAT8006(FRα ADC)、BAT8009 (B7H3 ADC)、BAT8007(Nectin-4 ADC)和BAT8008(Trop2 ADC),其中多数ADC目前获批的竞品较少,具备差异化优势。

但ADC作为热门赛道,且市场潜力巨大,后续面临激烈的市场竞争在所难免。再加上,百奥泰虽然布局了丰富的创新药管线,但如果想要同时推进这些在研药物,必然需要持续高额的研发投入。

更何况,截至2023年9月30日,百奥泰账上总现金为6.31亿元,意味着单纯依靠生物类似药“输血”远远不够。如何权衡管线资产配置,也是摆在百奥泰面前的现实问题。

正因如此,百奥泰于2023年底发布了16.4亿元的定增方案,计划将高达约80%的募集资金投入到新药研发上。

04

结语

总结来看,百奥泰的生物类似药已经有了成熟的发展模式,可以在一定程度上反哺创新药研发。

不过,由于创新药管线仍处于培育阶段,意味着仍需要大量的研发投入。后续百奥泰能否真正走通“生物类似药+创新药”双轮驱动模式,还有待时间检验。

参考资料:

1.百奥泰财报、公告、官网

2.《百奥泰-688177-类似药出海+ADC,进入收获期》,德邦证券

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷