年前,恒瑞医药进军核药赛道的消息,引发市场热议。

1月31日,恒瑞医药子公司天津恒瑞的镥[177Lu]氧奥曲肽注射液获国家药监局批准开展临床试验,既填补了恒瑞肿瘤管线核素精准治疗的空白,也丰富了其产品管线。镥[177Lu]氧奥曲肽注射液原研来自诺华子公司 Advanced Accelerator Applications,2017年以39亿美元收购获得。

图源:恒瑞医药公告

恒瑞医药杀入的核药赛道,究竟市场前景和竞争格局如何?除了恒瑞以外,还有哪些药企参与角逐?

一、兼具高成长、高壁垒的百亿赛道,市场增长潜力大

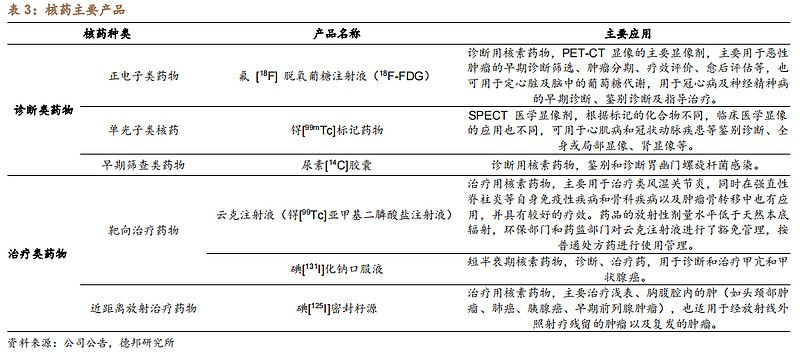

从定义看,核药(又称核素药物、放射性药物)是指含有放射性核素、用于医学诊断和治疗的一类特殊制剂。

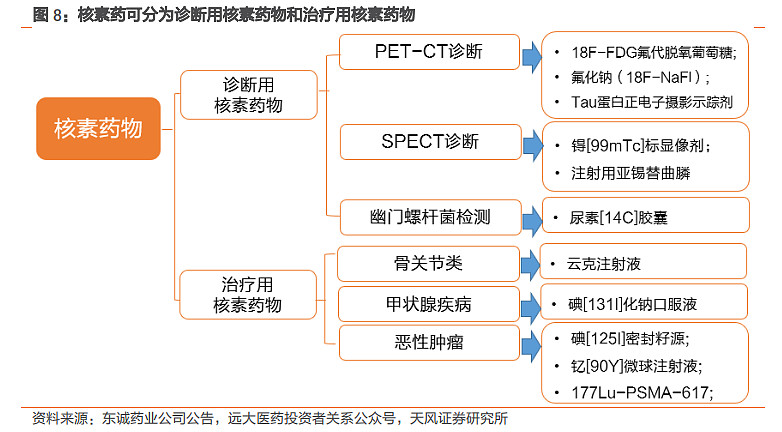

应用于人体内的核素药物可分为诊断用核药和治疗用核药。其中,治疗类核药能够高度选择性浓集在病变组织产生局部电离辐射生物效应,从而抑制或破坏病变组织发挥治疗作用。

治疗类核药应用领域广泛,涵盖骨关节类、甲状腺疾病、恶性肿瘤(包括甲状腺癌、复发或难治性前列腺癌、肝细胞癌或肝转移瘤)等疾病领域,代表性药物包括云克注射液、碘[131]化钠口服液、钇[90Y]微球注射液等。

从市场前景看,由于中国癌症患者人数多,且在核医学上的人均支出远低于美国市场,未来随着核药诊疗渗透率的提升,下游市场增长空间巨大。

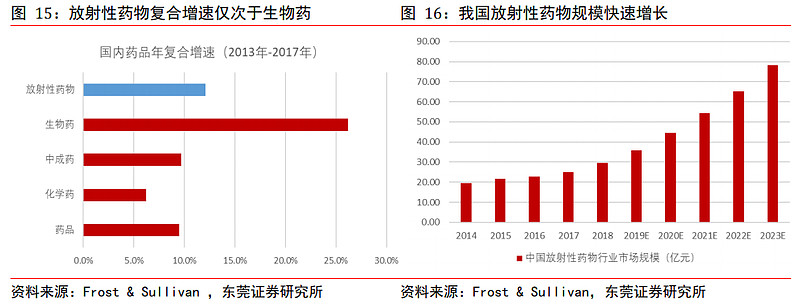

根据Frost & Sullivan,2013年-2017年国内放射性药物市场规模CAGR为12.1%,增长态势领先于中成药和化学药,仅次于生物药,并预计2023年-2027年复合增速达到21.4%,预计到2026年市场规模将超过百亿。

相较于其他药物,核药赛道的显著特征就在于高壁垒。

一方面,由于核药存在放射性且有半衰期的限制,会涉及到放射性同位素获取、放射性药品业务资质、环保要求、配送半径等诸多问题,具有复杂的技术壁垒。

另一方面,由于放射性药物的特殊性质,生产企业需具备《放射性药品生产许可证》,以及受到特别制度的约束,极具政策壁垒。据统计,在全国7000多家药品生产企业中,仅有约20家生产放射性药物的企业,其中仅有3家具备基础研发能力。

核药赛道进入门槛高,导致布局者较少,但由于赛道的高成长性和企业利润率水平普遍较高,加之不受集采的影响,核药赛道也由此成为药企的“必争之地”。

高壁垒的核药赛道,带来了高度集中的竞争格局。目前,国内核药赛道形成了中国同辐和东诚药业的双寡头格局。

中国同辐自1983年成立以来,就开始同位素及辐射技术领域的探索发展,如今已是国内最大的显像诊断及治疗用放射性药品、尿素呼气试验药盒及测试仪以及放射免疫分析药盒制造商。

在放射源产品方面,中国同辐拥有国内品种最为齐全的放射源产品,是国内放射源研究和应用领域唯一具备产业化、规模化研发生产能力的核心企业。

目前,中国同辐的业务基本涵盖了同位素及辐射技术领域全产业,经营五个业务分部,包括药品、放射源产品、辐照、放射治疗设备及相关服务等。

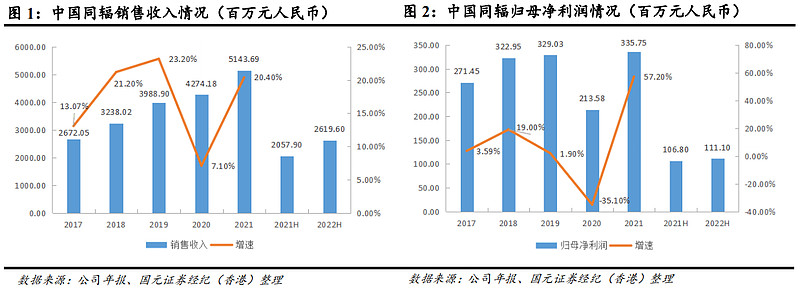

从整体业绩看,中国同辐的总营收从2017年的26.72亿元增长至2021年的51.44亿元,复合年增长率为14%,同期归母净利润从2.71亿元增长至3.36亿元,营业利润率多年保持在13%以上。

2023年1月15日,中国同辐发布了盈利预喜公告:预计2022年实现收益约60.2亿元至62.7亿元,同比增长约17%至22%,权益股东应占年内利润预计约3.76亿元至3.99亿元,同比增长约13%至19%,主要是由于公司的药品业务和放射性业务保持稳定增长,以及放射治疗设备业务快速增长。

从收入结构看,中国同辐从事的药品业务主要为诊断及治疗用放射性药品、尿素呼气试验药盒、体外诊断试剂/药盒以及其他药品,2022年上半年实现收入17.64亿元,同比增长10.6%,占公司总收入比重达到67.35%。

另外,公司放射治疗设备及相关服务、放射源产品分别实现收入2.69亿元、1.72亿元,同比增长152.1%、10.8%,营收占比分别为10.28%、6.56%。

中国同辐产品收入结构 来源:2022年中报

东诚药业早年主要从事肝素和硫酸软骨素原料药业务,直到2015年收购云克药业才开始进军核药业务。

自2015年以来,东诚药业通过一系列的并购、投资参股等方式,打造了从诊断用核药到治疗用核药的全产业链体系,重点产品覆盖了正电子药物、单光子药物、早期筛查类药物、靶向治疗药物及近距离放射治疗药物等5类细分领域。

从整体业绩看,东诚药业总营收从2017年的15.96亿元增长至2021年的39.12亿元,复合年增长率达到19.64%,归母净利润方面,由于新冠疫情爆发和计提商誉减值的影响,近几年业绩增速出现较大波动。

1月31日,东诚药业发布了2022年业绩预告:预计实现归母净利润2.8亿元至3.5亿元,比上年同期增长84.74%至130.93%,实现扣非净利润2.6亿元至3.2亿元,同比增长99.95%至146.09%,主要是由于2021年计提商誉减值准备金额2.11亿元,导致上年同期归母净利基数较低所致。

从产品结构看,东诚药业的产品线覆盖特色原料药、传统制剂和核医药三个方向,其中2022年上半年原料药相关产品、制剂产品分别实现收入10.81亿元、2.22亿元,同比增长2.69%、9.66%,占总营收的比重分别为61.25%、12.6%。

同期,公司核药产品实现收入4.22亿元,同比下降20.2%,总营收占比下降至23.88%。其中重点产品:18F-FDG实现收入1.81亿元,同比下降4.32%,主要由于疫情影响正常医院诊疗秩序所致;云克注射液实现收入1.04亿元,同比下降40.74%,主要受疫情影响正常医院诊疗秩序和医保对接影响。

三、老牌药企抢滩布局,并购扩张或成主线

尽管当前国内核药市场由中国同辐和东诚药业“二分天下”,但除了恒瑞医药以外,近年来还有多家企业下场分一杯羹,其中就包括远大医药、云南白药等老牌药企。

2022年9月,云南白药斥资2000万元买入由北大医院和北肿研究所合作研发的前列腺特异性膜抗原(PSMA)靶向核药相关专利,继延伸“大健康”品类后跨界进军核药赛道。

根据当时云南白药发布的公告显示,PSMA是一种跨膜蛋白,它在前列腺癌中的表达水平与病情的恶性程度及患者的生存密切相关,是一种高灵敏度、高特异性的前列腺癌转移病灶定位显像和晚期核素靶向治疗的理想生物标志物。该合作标的具有高特异性、低非靶器官蓄积等特点,更有利于原位和局限期前列腺癌的诊断和治疗,目前该药物正在开展临床试验。

与东诚药业一样,远大医药也是通过收购、引进或投资参股等方式进军核药赛道,并实现研发、生产、销售、监管资质等多个环节的全方位布局,建立了完整的产业链。

率先抢跑的远大医药,已经开始收获成效,核心产品易甘泰®钇[90Y]微球注射液已经于2022年获国家药监局批准上市,目前已有5名患者顺利实现肝癌肿瘤降期转化并实施了肝癌切除手术,实现临床治愈,另外还对70家医院超过300名医生进行了易甘泰手术理论或技能培训。

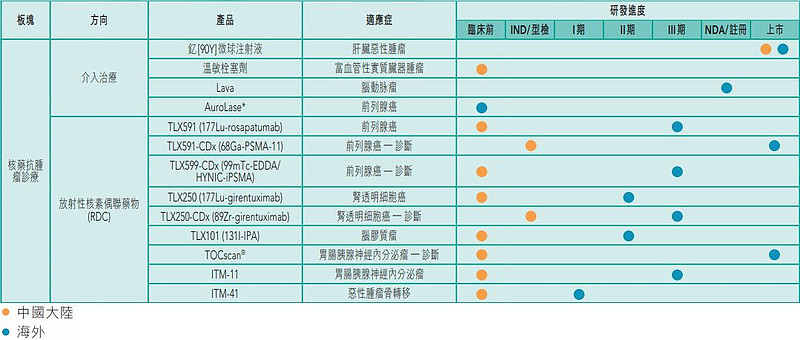

在研管线方面也储备丰富,截至目前,远大医药在核药抗肿瘤诊疗板块搭建了肿瘤介入研发平台和放射性核素偶联药物(RDC)研发平台,储备了13款创新产品(其中3款产品的IND申请已获得药监局受理),涵盖68Ga、177Lu、131I、90Y、89Zr、99mTc在内的6种放射性核素,覆盖了肝癌、前列腺癌、脑癌等在内的8个癌种;在产品种类方面,涵盖诊断和治疗两类核素药物。同时,预计未来三年内实现10款核素产品进入临床阶段,实现25个以上核药抗肿瘤诊疗产品的管线布局。

远大医药核药抗肿瘤诊疗领域在研管线 来源:2022年中报

当然,除了老牌药企以外,包括先通医药、辐联医药、药明博锐等专注核药业务的新兴医药企业,目前也正凭借资本融资的力量快速崛起。

例如,先通医药自2016年以来已累计获得融资约10亿元,截至2022年底在研创新项目超15个,其中2个处于NDA审评阶段、4个已进入临床试验阶段;辐联医药于2022年5月获得红杉中国领投的2.5亿元A轮融资。

四、结语

总体而言,无论是进军核药领域的企业类型,还是在研的核药管线,均呈现出多元化的特点。

另外,“半路杀出个程咬金”的老牌药企,进入核药领域的方式也多以并购扩张为主。不难预见,未来核药赛道或许会上演类似血液制品或连锁药店行业的并购扩张潮。

参考资料:

1.各公司财报、公告、官网

2.《东诚药业-002675-多元业务布局的高成长核药龙头企业》,德邦证券

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。