尽管如今医药行业发展势头强劲,但仍有许多疾病领域存在较大未被满足的临床需求,呼吸领域就是其中之一。

目前,呼吸领域呈现出两大显著特征:一方面,我国有着庞大的呼吸系统疾病患者人群。据统计,我国有5000万哮喘患者、1亿慢性阻塞性肺疾病(COPD)患者、2亿过敏性鼻炎患者。

另一方面,由于吸入制剂技术壁垒高、仿制难度大,我国绝大部分市场份额长期被阿斯利康、葛兰素史克、勃林格殷格翰三大龙头所占据。

不过,随着近年来健康元、正大天晴(中国生物制药核心子公司)、恒瑞医药等实力强劲的国产企业迎来呼吸用药产品上市收获期后,外资龙头长期垄断的局面逐渐被打破。

一、国内吸入制剂市场被AZ、GSK等外资龙头主导,国产化率不足10%

目前,呼吸系统疾病已经成为我国不容忽视的公共卫生问题之一。

在我国居民第三大慢病死因中,慢性呼吸系统疾病仅次于心脑血管疾病和肿瘤,排名第三。此外,因病毒而导致的呼吸疾病,如呼吸道合胞病毒、过敏症等也不容忽视。

哮喘和慢性阻塞性肺病(COPD)是最常见的慢性呼吸系统疾病。而且,受空气环境恶化、人口吸烟率增高、人口高龄化加剧等因素影响,我国哮喘/COPD发病率仍将不断增加。

从治疗手段看,吸入制剂是预防和治疗哮喘、COPD等呼吸道疾病的首选给药方式,分为吸入性糖皮质激素(ICS)、β2受体激动剂(短效/长效)、抗胆碱能拮抗剂(短效/长效),剂型包括定量吸入气雾剂(MDI)、吸入粉雾剂(DPI)、雾化吸入溶液 (NEB)和和喷雾剂(Spray)。

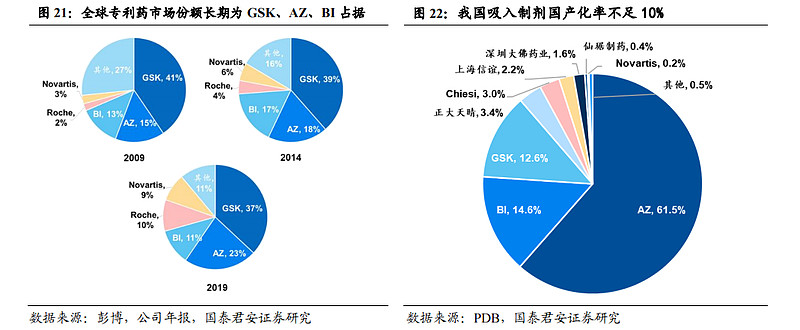

不过,从市场格局看,由于多数吸入制剂为药械结合,研发难度和仿制壁垒极高,导致我国吸入制剂市场长期被阿斯利康、葛兰素史克、勃林格殷格翰占据,国产化率不足10%。

根据国泰君安证券研报显示,2019年国内吸入制剂市场规模为33.13亿元,阿斯利康、勃林格殷格翰、葛兰素史克占据前三,市占率分别为61.5%、14.6%、12.6%,合计高达88.7%;国产企业合计市占率仅为8.7%,其中市占率最高的正大天晴,仅为3.4%。

呼吸领域之所以深受市场关注,除了患者人群庞大、市场前景好、行业进入壁垒较高以外,诞生的许多“重磅炸弹药物”更是让国内药企垂涎欲滴。

目前,全球哮喘/COPD药物领域已经诞生了多款破10亿美元级别的重磅产品,例如布地奈德福莫特罗、噻托溴铵、沙美特罗替卡松、布地奈德混悬液、维兰特罗糠酸氟替卡松及沙丁胺醇等。

随着这些重磅炸弹药物专利到期后,健康元、中国生物制药、恒瑞医药等国内药企纷纷介入仿创药的研发。

二、健康元:呼吸领域业绩增速高,已处于产品上市收获期

健康元的业务范围涵盖了化学制剂、中药制剂、化学原料药及中间体、诊断试剂及设备、保健食品等多个领域。其中,化学制剂业务占了公司一半的收入,主要包括呼吸系统、辅助生殖、消化道、抗感染和精神类等领域。

健康元的化学制剂业务分类 来源:2022年中报

这两年,健康元的呼吸领域业绩增速非常高,而且业务占比保持增长态势。

2021年,公司呼吸领域实现新增销售收入5.77亿元,占化学制剂业务的比重为6.33%,同比增长约658%;2022年上半年,呼吸领域实现销售收入5.61亿元,占化学制剂业务的比重提升至11.69%,同比增长约259%。

2022年前三季度,公司化学制剂实现收入74.02亿元,同比增长7.16%,其中,呼吸制剂产品实现收入8.62亿元,占化学制剂业务的比重为11.65%,同比增长215%。相较之下,抗感染、消化道、促性激素和精神产品分别实现同比增长9.29%、-11.6%、5.81%和30.68%。

可见,呼吸领域已逐渐成为健康元的重要业绩增长点。这主要得益于呼吸领域正迎来产品上市收获期。

目前,健康元旗下吸入制剂已有9个品种、11个品规获批上市,其中有4款产品中标国家集采:异丙托溴铵吸入溶液、布地奈德混悬液和吸入用复方异丙托溴铵溶液(舒坦琳)中标第五批国家集采,硫酸特布他林雾化吸入用溶液中标第七批国家集采。

其中,2019年4月获批上市的舒坦琳,是国内首个通过一致性评价的呼吸系统吸入制剂,打破了跨国企业的垄断局面,对于吸入制剂国产替代极具里程碑意义;另外,公司此前获批上市的短效β2受体激动剂——盐酸左沙丁胺醇雾化吸入溶液(丽舒同),既是国内首仿也是首个在中国上市的左沙丁胺醇。

2022年11月,健康元自研的改良型新药妥布霉素吸入溶液(健可妥®)获批上市,成为国内首个用于治疗支气管扩张症的雾化吸入抗生素,适用于成人伴肺部铜绿假单胞菌感染的支气管扩张症、控制感染和改善症状,填补了支扩症患者雾化吸入治疗领域在国内无药可用的空白。

研发管线方面,健康元目前布局了30余项在研的呼吸系统用药项目,涵盖阻塞性气管疾病用药、全身用抗组胺药、咳嗽和感冒用药等治疗领域,有超过10款吸入剂处于获批临床及以上阶段。

其中,丙酸氟替卡松雾化吸入用混悬液、富马酸福莫特罗吸入溶液、布地奈德吸入气雾剂的仿制上市申请在审评审批中;阿地溴铵吸入粉雾剂、富马酸福莫特罗吸入气雾剂、盐酸左沙丁胺醇异丙托吸入溶液等多款改良型新药处于临床阶段,其中有多款产品有望拿下首仿。

综上可见,健康元已在呼吸领域获批丰富产品,而且管线布局全面,如今正迎来产业布局加速兑现期,未来产品矩阵将不断扩大。

三、中国生物制药:未来三年预计获批15个呼吸系统用药

中国生物制药的主营业务为中药现代制剂及西药,与健康元一样,产品也涉及诸多领域,包括抗肿瘤、心脑血管、肝病用药、骨科用药、呼吸系统和肠外营养用药等。其中,呼吸领域主要由核心子公司正大天晴进行研发销售。

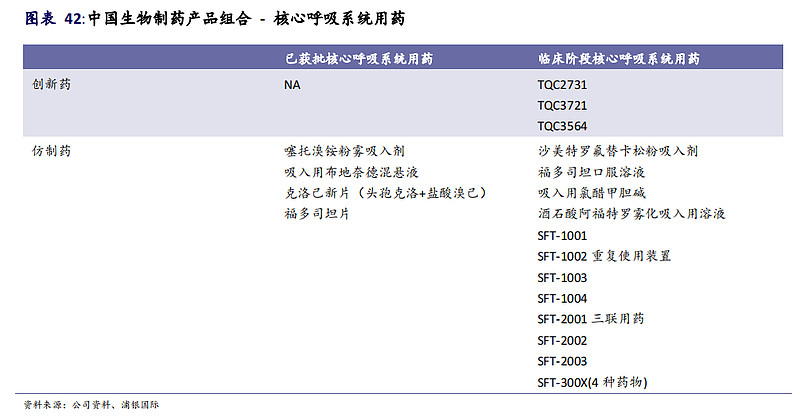

目前,正大天晴在呼吸领域已有4款产品获批上市:吸入用氯醋甲胆碱(天晴速信)、噻托溴铵吸入粉雾剂(天晴速乐)、福莫特罗粉吸入剂(平适)、布地奈德混悬液(天晴速畅,中标第五批国采)。

其中,正大天晴开发的独家品种——吸入用氯醋甲胆碱,是目前国内唯一获批用于支气管激发试验的激发剂(为国内首仿、首家视同过评),原研产品尚未在国内上市,适用无临床显著哮喘的成人和5岁及以上儿童患者的支气管气道高反应性诊断,配制成溶液通过雾化吸入给药。

研发管线方面,目前正大天晴共有4款抗哮喘1类新药在研,分别为吸入用TQC3721混悬液(Ⅱ期临床),TQC2731注射液、TQC3564片、TQC2938注射液均已处于Ⅰ期临床阶段。其中,TQC2938属于针对ST2/白细胞介素-33(IL-33)受体的人源化IgG2单克隆抗体。

业绩方面,2021年、2022年上半年,中国生物制药的呼吸系统用药分别实现销售额约21.37亿元、15.13亿元,占公司总收入的比重约8%、10%。

研发管线方面,截至2022年6月30日,中国生物制药累计有临床批件、正在进行临床试验和申报生产的在研产品共418件,其中肝病用药29件、抗肿瘤用药230件、呼吸系统用药31件。

其中,在呼吸系统领域,目前共有9个呼吸系统领域的创新候选药物处在临床申请及以上开发阶段,包括4个产品处在临床II期,5个产品处在临床I期;还有20个呼吸系统领域的生物类似药或仿制药候选药物处在临床申请及以上开发阶段,包括9个产品处于上市申请阶段,2个产品处于临床III期,2个产品处于临床II期,1个产品处于临床I期,7个产品处于BE实验中,以及1个产品处在临床申请阶段。

在研产品中,有几款重磅产品深受市场关注:TDI01是ROCK2高选择抑制剂,目前处于I期临床,适应症包括尘肺病、肺纤维化和移植物抗宿主病。其中尘肺适应症开发进度较快,目前已完成美国临床I期试验并正在中国开展临床I期,全球范围内尘肺病暂无获批药物,TDI01有望填补这一空白。

另外,SFT-1001和SFT-1003为两项软雾吸入产品,目前正处于晚期临床阶段。截止2021年,全球范围仅有5款软雾吸入产品,全球市场规模超过30亿美金,且过去5年的复合增长率超过35%,预计2030年全球软雾剂市场将达到70亿美金。

值得一提的是,中国生物制药还在2022年中报里披露:预计呼吸系统领域未来三年(2022-2024年)将有15个生物类似药或仿制药获批上市。如果能顺利实现,无疑意味着公司的产品矩阵将大幅扩大。

四、外资龙头市场份额被蚕食,吸入制剂国产替代加速

如前文所述,随着健康元、正大天晴/中国生物制药、恒瑞医药等实力强劲的国产企业迎来呼吸用药产品收获期后,外资龙头长期垄断的局面逐渐被打破。

以布地奈德混悬液为例,原研阿斯利康曾凭借该产品长期占据国内吸入制剂市场“霸主”地位,但随着正大天晴、健康元、长风药业和普瑞特的同类产品陆续上市并中标2021年举行的第五批国采,未中选的阿斯利康市场份额被大幅瓜分。

根据PDB全国样本医院市场数据,截至2021年底,阿斯利康的市场份额已缩减至73%,今年上半年市场份额进一步缩减至41%,较2020年大幅减少了47个百分点。反过来,国内四价中选企业的市场份额合计占比已经达到43%,超过原研阿斯利康。

更值一提的是,国内药企还在加速研发更多其他吸入制剂仿制药,未来阿斯利康、葛兰素史克、勃林格殷格翰等原研厂商的市场份额将进一步受到冲击。

不难预见,未来随着更多国产产品获批上市,国内吸入制剂市场的国产替代步伐将大大加快。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。