如何判断一家公司的成长性?

大家好,我是只分享干货的粽哥。

今天,粽哥主要跟大家谈一个问题:如何判断一家公司的成长性?

【问】想请教您一个问题,恒瑞医药相比全球大的制药公司,市值不小,同时国内新一代生物制药公司如百济、信达、天境生物、荣昌生物等又强势崛起,恒瑞医药的股价已显出业绩增长的乏力,以未来10年,20年的发展看,恒瑞医药未来的成长空间如何?

【粽哥2025】答:这个问题提的很好,我想将格局放得更大一点。通过剖析恒瑞医药来谈下医药股的投资逻辑。

01

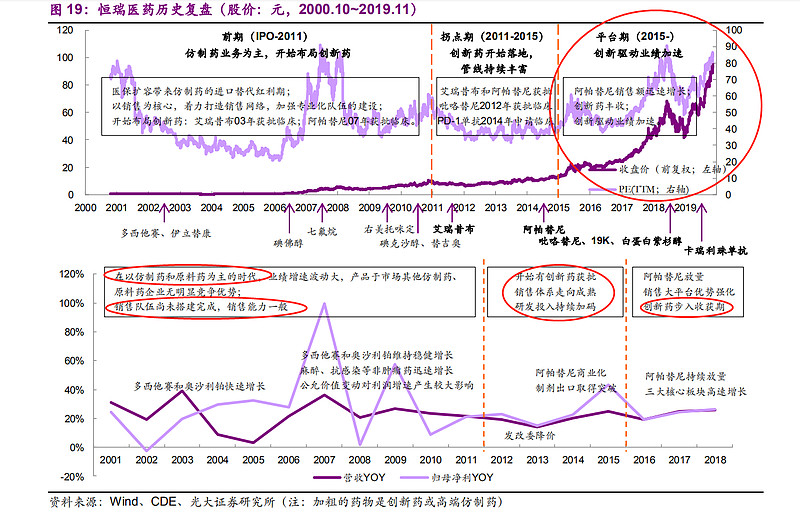

复盘恒瑞医药的历史股价走势,可分为三个阶段:

1、前期(IPO-2011),仿制药业务为主,开始布局创新药。

2003年开始布局创新药,第一个创新药艾瑞昔布2003年获批临床。第二个创新药阿帕替尼2007年获批临床。

2、拐点期(2011-2015),创新药开始落地,管线持续丰富。

随着此前研发投入不断加大,创新药管线逐渐丰富。2012年,吡咯替尼获批临床;2014年,PD-1单抗获批临床。

3、平台期(2015年至今),创新驱动业绩加速。

创新药密集上市,迎来收获期:2018年,吡咯替尼、19K、紫杉醇(白蛋白结合型)相继获批;2019年4月,卡瑞利珠单抗获批上市。

并且,在公司的销售大平台优势强化的情况下,阿帕替尼销售放量,业绩爆发,2016年总营收突破百亿大关,达到110.94亿元。

02

事实上,恒瑞医药的发展历程,可以折射出我国医药行业发展经过的三个阶段:仿制药——仿创结合——创新药。

当前,我国医药行业就是处于第二个发展阶段,也就是“仿创结合”,最典型的特征就是“模仿式创新”、“跟随式创新”或“me-too”。

只有极少数创新药公司,例如微芯生物,在往first in class(同类首创)、best in class(同类最佳)方向努力。

即使是曾经的“创新药一哥”恒瑞医药,努力了这么多年,目前也还是处于“仿创结合”阶段。

据2021年中报显示,恒瑞医药实现营业收入132.98亿元,同比增长17.58%;归母净利润26.68亿元,同比增长0.21%。其中,创新药销售收入达52.07亿元,占总营收比重约40%。

相比之下,以创新药药物研发为主的,也就是Biotech公司,例如百济神州、信达生物、君实生物、天境生物、荣昌生物、康方生物等。

03

回到一开始的问题:恒瑞医药未来的成长空间如何?其实答案很简单,就两个字“研发”。

看恒瑞医药是否还能坚持投入高额研发、看其都在布局哪些重磅创新药管线、看其创新药获批上市的进度如何,这才是根本性改善目前恒瑞医药股价“腰斩”的底层逻辑。

所以,判断恒瑞医药的成长性,其实就是分析其创新药研发管线,以及研发进度。

尤其是,要特别留意那些已经被国家药监局纳入审评审批,以及临床III期快要结束、报产上市的创新药。其他创新药公司也同样如此。

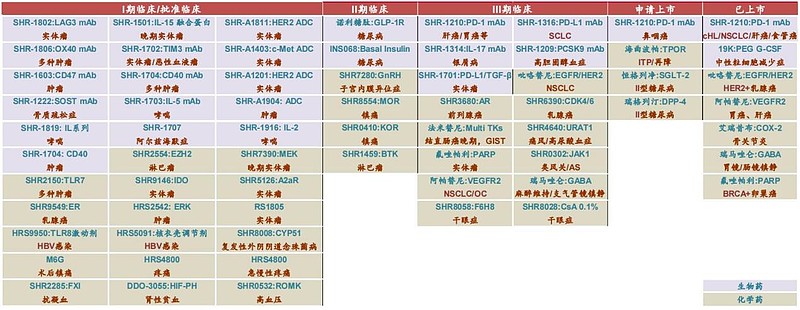

整体看,恒瑞医药目前已有6个创新药品种上市,其他的适应症扩展研发也在加快进行中。

例如,卡瑞利珠单抗鼻咽癌一线、氟唑帕利复发性卵巢癌维持治疗适应症已经报产并纳入优先审评;卡瑞利珠单抗食管癌一线、鳞状NSCLC一线,CDK4/6抑制剂 SHR6390乳腺癌二线达到主要终点;JAK1抑制剂SHR0302特应性皮炎、SHR6390乳腺癌二线、卡瑞利珠单抗联合法米替尼宫颈癌二线治疗纳入突破治疗。

除此以外,恒瑞医药的在研管线已有约60个新分子实体处于临床阶段,其中临床III期的超过10个,例如瑞格列汀、海曲泊帕、法米替尼、恒格列净、SHR3680、SHR4640、SHR6390、SHR1316等。

只要创新药能加快获批上市,恒瑞医药的股价很快就能反应。

所以,孙飘扬重新出山后,改变了以往只专注自主研发的模式,改为当前我国医药行业的研发模式“自主研发+授权引进”。目的很简单,就是加快拓展、丰富创新药研发管线,提高创新药收入占比。

只有这样,恒瑞的成长性才更加具有确定性。就等时间来检验管理层的经营成果了。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。