近日,资本“新贵”百洋医药公布了首份半年报业绩:实现总营收33.46亿元,同比增长37.79%;归母净利润1.88亿元,同比增长68.16%。

百洋医药自2021年6月登陆创业板上市至今,股价最高跌幅达到27.21%。归其原因,或许在于市场对其存在较大误解。

市场将百洋医药定位为传统医药商业公司,或者纯粹的CSO(医药销售外包组织),导致当前估值和股价未能反映公司的真实价值。

实际上,作为健康品牌商业化平台的百洋医药,凭借稳健的基本面、成熟且独特的经营模式和强劲的核心竞争力,未来或许有望实现估值重构。

一、中报业绩亮点

百洋医药是国内专业的健康品牌商业化平台公司,主营业务为医药产品营销综合服务,包括为客户提供医药产品的品牌运营业务、批发配送及零售业务。

百洋医药主营业务 来源:2021年中报

自2005年成立以来,百洋医药的主营业务演变可分为两个阶段:

第一阶段(2005-2015年),以运营迪巧、泌特两个品牌为核心业务。在此期间,不仅积累了丰富的OTC和处方药品牌打造经验,在零售渠道品牌运营经验能力,为后续专注于零售渠道的发展奠定了基础;

第二阶段(2015年至今),顺应国家医药改革方向,结合自身业务基础,形成了以零售渠道核心优势为原点的平台化业务特点,并通过签约合作的方式,不断丰富运营品牌的数量。

除了迪巧、泌特系列以外,百洋医药还拥有哈乐系列、武田系列及克奥妮斯、艾思诺娜、纽特舒玛、AtriCure、扶正化瘀等等多个品牌,与罗氏制药、武田制药、安斯泰来、杰特贝林等全球知名的医药企业,三生国健、宁波瑞霖等创新药企达成深度合作,形成处方药、非处方药、膳食营养补充剂、医美产品等多品类医药品牌矩阵,成功从品牌型企业升级为健康品牌平台型企业。

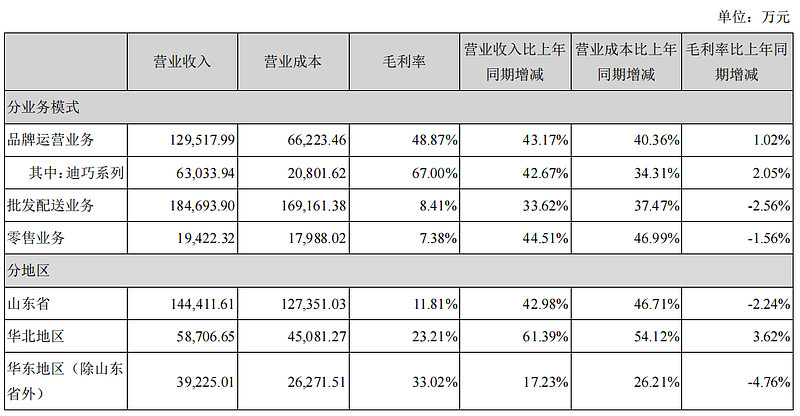

根据2021年中报显示,百洋医药的品牌运营业务、批发配送业务、零售业务分别实现收入12.95亿元、18.47亿元、1.94亿元,分别同比增长43.17%、33.62%、44.51%。其中,品牌运营业务毛利占比达78.13%,是百洋医药的核心业务。

百洋医药收入构成 来源:2021年中报

具体来看,上半年迪巧系列、哈乐系列、武田系列等多品牌增速保持稳健增长,分别实现收入6.3亿元、1.88亿元、0.53亿元,同比增长42.67%、19.57%、40.52%。同时,纽特舒玛、艾思诺娜、海露等品牌均实现了增长。

不断的挖掘与推广新品牌,是百洋医药实现商业化目标的基石所在。2021年上半年,公司持续扩容合伙伙伴,新增运营品牌辉瑞制药的希舒美、安斯泰来的适加坦、CSL Behring的安博美、罗氏制药的希罗达和特罗凯。

另外,上半年功效型化妆品平台也迎来了增长“新飞轮”。功效型化妆品商业化平台目前已运营包括可溶微针克奥妮斯、射频仪初普、类人胶原蛋白可复美、基底膜修护艾思诺娜等品牌。旗下新零售品牌萌驼慧选与一心堂、养天和等多家主流连锁药店达成合作,以“店中店”合作模式布局专业药房。

今年上半年之所以能有如此亮眼的成效,得益于百洋医药在品牌运营方面有着成熟且独特的经营模式,以及强劲的核心竞争力。

这也正是百洋医药区别于传统商业公司的底层逻辑所在。

二、成熟且独特的经营模式

对比行业玩家,百洋医药历经多年打造的成熟且独特的经营模式,打造了差异化的竞争优势。

作为第三方商业化平台的百洋医药,在经营模式上根本性区别于传统医药商业公司。

传统的医药医药批发零售企业是在产品需求既定的前提下完成交易,关注的是货款安全、覆盖充分、流向清楚、价格可控等标准。而且,由于注重规模化发展,更关注销售产品的种类齐全,力求实现一站式的采购体验,因此很难为不同医药生产厂商提供个性化的产品品牌运营服务。

而商业化不同于商业,不仅是产品的分销和流通,更重要的是品牌运营,让新产品、新服务快速融入到应用场景,形成品牌效应,并通过品类分析、品牌定位、大数据、趋势分析,为医药生产厂商提供定制化、深层次品牌运营服务,以及满足消费者优质医药产品需求。百洋不仅仅让想买的人方便地买得到,还要把很多新品牌让不知道的人知道、不想买的人想买,这是商业化的情况。

百洋医药的服务内容覆盖了医药产品销售服务的各个环节,能够满足不同厂商(初创企业、成熟企业)、不同类型产品(处方药、非处方药、膳食营养补充剂、医美产品)、面向不同销售渠道(医疗机构、零售终端)的不同需求,属于专业的健康品牌商业化平台。

百洋医药搭建从上游到下游的“品牌高速公路” 来源:公司中报

利洁时,一家成立已有200年历史、专门做健康品牌商业化的英国公司,运营着杜蕾斯、滴露、Move Free等几十个品牌。

利洁时2020年全球收入近140亿英镑,虽然仅有医药商业批发巨头麦克森的1/10不到,但市值却是麦克森的两倍,对比来看,市场对健康品牌运营企业有着更高的认可。

另外,参考第三方专业化平台药明康德、泰格医药、凯莱英等CXO龙头的经营模式,医药行业专业化分工成必然趋势等因素的影响下,进入到产业链再下一步,如何更好地帮助药企产品实现商业化,正是百洋医药的价值所在。

那么,驱动百洋医药未来竞争与发展的硬核是什么?未来业绩增长点何在?

三、机会:估值修复,未来可期

归纳来看,百洋医药的成长潜力可分为企业内部环境和外部环境变化两大方面。

目前来看,百洋医药的核心竞争力主要体现在品类洞察及品牌运营、全数据平台客户管理以及支持长期运营的机制能力,这是其内部环境的硬核所在。

经过十多年的积累,百洋医药铸造了极强的品类洞察及品牌运营能力。

在此基础上,打造了一条专业的品牌商业化之路,可为不同生命周期的产品制定不同的运营策略,为上游企业的各类产品提供商业化护航服务;具有600余家经销商的全国性医药商业网络,直接及间接覆盖了超过14000家医院及36余万家药店。

其中,覆盖零售终端和全国主流医院信息的全数据平台是百洋医药的一大强力抓手。作为指导市场资源分配的精准制导市场地图,百洋医药全数据平台为各类产品精准找到目标终端,提升营销效率和规范度。

另外,百洋医药还拥有长期机制凝聚的品牌运营团队,包括医院、零售、深度市场、电商等。

在医药行业的基本逻辑已经具备中长线的明朗向好预期时,只要搭上这条时代的快车道,就有实现估值重塑的可能性。剖析外部环境的变化,就能得到很好的印证。

从外部环境看,创新药井喷、功效型化妆品的渗透、网售处方药的放开等,给百洋医药这种以品牌运营为核心的平台型企业必将带来新增长。百洋医药早些年就布局的批零一体化模式,在网售处方药放开之时,相信将在业务层面更大的突破。

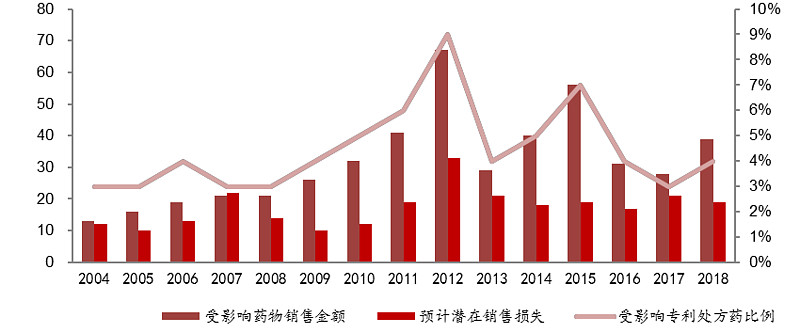

另外,由于近年来全球制药企业面临的专利悬崖问题愈发严重,加之受我国药品带量采购政策的影响,药企为了更好地提高销售并合理的控制成本,纷纷选择与第三方商业平台合作,原研非专利药在院外市场销售的趋势也在明显加快。

专利悬崖导致专利药销售额断崖式下跌(十亿美元) 数据来源:Frost & Sullivan,西南证券整理

事实上,由于药企专注于药品的研发与生产,并非所有药企都能承担得起构建自己独立的销售团队及销售网络所带来的压力。如果没有足够的产品管线支撑和产品市场化能力,自主品牌运营的效率将大大降低。

在此基础上,百洋医药无疑能聚集更多的药企,未来也有望成为医药大健康产业第三方商业化平台的代名词,搭建高效、合规的品牌高速公路,估值修复可期。

四、结语

综合研判,随着医药行业逐渐成熟,分工日趋明确,第三方外包服务平台强势崛起。

对比产业链上游成熟的CXO平台,在产业链下游商业化蓝海中,百洋医药有着稳健的基本面、成熟且独特的经营模式以及强劲的核心竞争力,但未来能否就此走上产业巨头之路,迎来价值重估,就交由时间来检验吧。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。