大家好,我是只分享干货的粽哥。

众所周知,新药研发总共分为药物发现、临床前研究、临床研究和商业化上市四个阶段,而CXO(药物研发及生产外包)公司的服务范围,可以覆盖所有的新药研发服务。

但目前国内仅有药明康德、康龙化成等极少数公司能实现全产业链服务。

因此,通过拆解各家医药外包公司的经营业务,分析其竞争优势和成长潜力,非常适合判断CXO公司的投资价值。

不难看出,展望未来十年,那些具备核心竞争优势的赛道,以及拥有优秀基因的公司,才值得我们投资。 #2021雪球直播节#

1、凯莱英(CMC+CRO+小分子/大分子CDMO)

除了药物发现阶段尚未涉及以外,凯莱英的经营业务已经重点覆盖临床前研究、临床研究和商业化上市这三个阶段。

收入构成:

2020年,商业化阶段(定制研发生产)、临床阶段(定制研发生产)、技术服务这三大主营业务分别实现收入16.58亿、11.8亿、3.1亿,占总营收比重为52.63%、37.46%、9.85%。同时,国外市场实现收入27.79亿,营收占比88.23%;国内市场实现收入3.71亿,占比11.78%。

特色化/差异化优势:

凯莱英是一家平台型CDMO公司,能为国内外制药公司、生物技术公司客户提供小分子药物研发和生产服务,具有高壁垒的稳定性、高附加价值的盈利能力。同时,还前瞻性的布局多肽、多糖及寡核苷酸等化学大分子、生物酶、制剂等成长型业务,推动创新药临床研究业务发展,加快布局生物大分子等战略型业务。

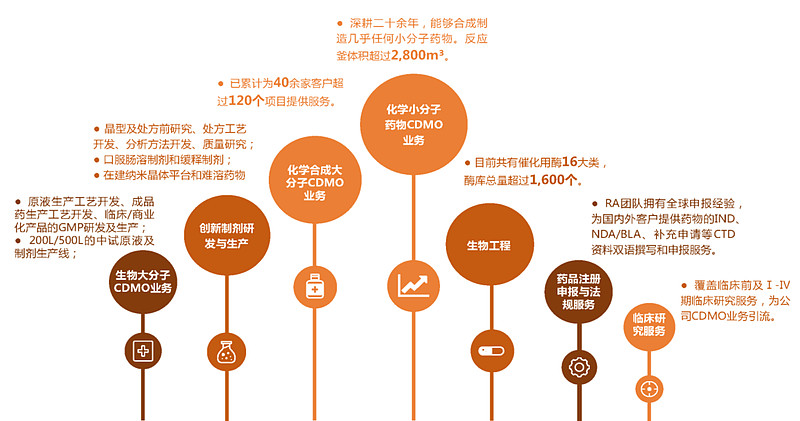

凯莱英的CDMO定制服务平台

2、泰格医药(临床前研究+临床CRO)

泰格医药一直专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案。同时,收购的子公司方达控股提供药物发现等实验室服务。

收入构成:

2020年,临床试验相关服务、临床试验技术服务分别实现收入16.57亿、15.19亿,营收占比为51.91%、47.6%。同时,国内市场实现收入19.01亿,同比增长19.16%,营收占比59.55%;国外市场实现收入12.75亿,占总营收比重约39.94%。

特色化/差异化优势:

泰格医药的临床试验技术服务,主要提供创新药物、仿制药及医疗器械临床试验运作服务以及与临床试验直接相关的配套服务,包括医学撰写、翻译、注册服务和药物警戒服务等。

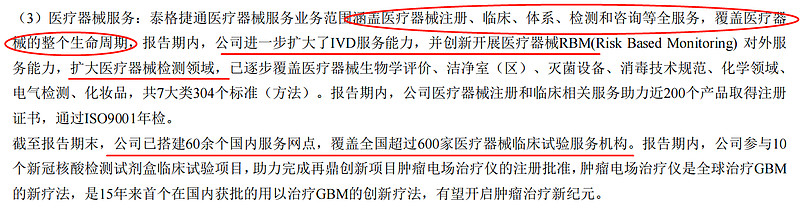

可见,除了药品研发外包以外,泰格医药还是国内为数不多的、为医疗器械企业提供外包服务的公司。

例如,泰格医药2016年斥资6亿元收购国内规模最大的医疗器械CRO公司——捷通泰瑞100%的股权,进行产业延伸。

2020年,泰格捷通成功助力再鼎医药与Novocure公司研发的肿瘤电场治疗“爱普盾®(Optune)”上市(这是15年来首个在国内获批用于胶质母细胞瘤的创新疗法,也是肿瘤电场治疗首次在国内获批)。

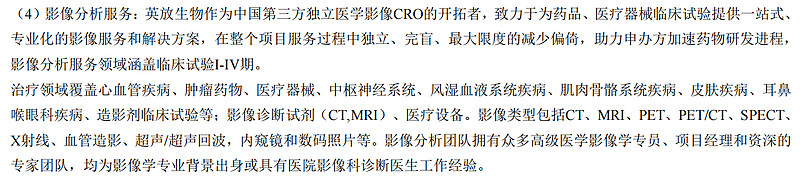

另外,泰格医药还通过收购英放生物,加码第三方独立医学影像CRO。

2020年,公司影像分析业务同比新增客户18家,并助力3款新药及器械成功上市(江苏豪森阿美替尼、萌蒂制药普拉曲沙、礼来制药和信达生物联合开发利妥昔单抗),多个项目进入NDA申报。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

本文首发于微信公众号“粽哥2025”。欢迎关注,一起滚雪球!