作为一家综合型的公司,复星医药业务覆盖医药工业(药品制造与研发)、器械与诊断以及医疗服务等医药全产业链。

一、基本面分析

按往年业绩看,最近六年复星医药分别实现总营收和净利润复合增速15.74%、6.86%。其中,2020年全年实现总营收303.07亿元,同比增长6.02%;净利润36.63亿元,同比增长10.27%;扣非净利润27.18亿元,同比增长21.65%,业绩符合预期。

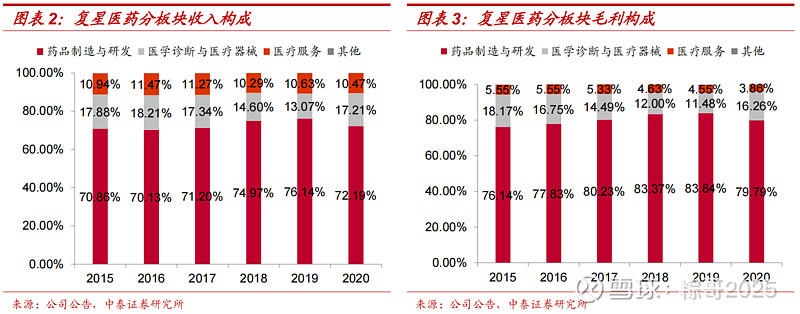

细分产品看。2020年制药业务、医疗器械与医学诊断、医疗服务分别实现营业收入218.80亿、52.17亿、31.72亿,占总营收比重72.29%、17.24%、10.48%。

其中,医药工业受去年一季度疫情影响营收占比略有下降,而器械与诊断板块则受益于新型冠状病毒核酸检测试剂盒、负压救护车及呼吸机等抗疫产品的贡献带来收入和毛利占比提升接近5个百分点。

2021年一季度,复星医药实现总营收80.56亿元,同比增长37%;净利润8.47亿元,同比增长46.78%,扣非净利润6.58亿元,同比增长50.76%,业绩保持稳健增长。

二、研发管线分析

在医药研发上,复星医药实施的是“4IN”战略(创新 Innovation、国际化 Internationalization、整合 Integration、智能 Intelligentization)。

公司在做好内生式发展和现有业务升级的同时,还加大对“4+3”研发平台的建设(四大平台:生物药、小分子创新药、高价值仿制药、新技术治疗;三大体系:内部研发、许可引进、深度孵化),丰富产品管线,在全球范围内寻求前沿技术和产品的布局机会。

复星医药近年来一直在大力投入研发。2018-2020年,研发费用分别为14.8亿、20.41亿、27.95亿,每年只增不减,分别同比增长44.14%、37.97%、36.94%。

2020年主要系加大对生物药、小分子创新药和进口创新药的研发投入,以及增加对创新孵化平台的投入所致。截至2020年底,公司研发人员已近2300人(其中约1200人拥有硕士及以上学位),约占公司在职员工总数的7%。

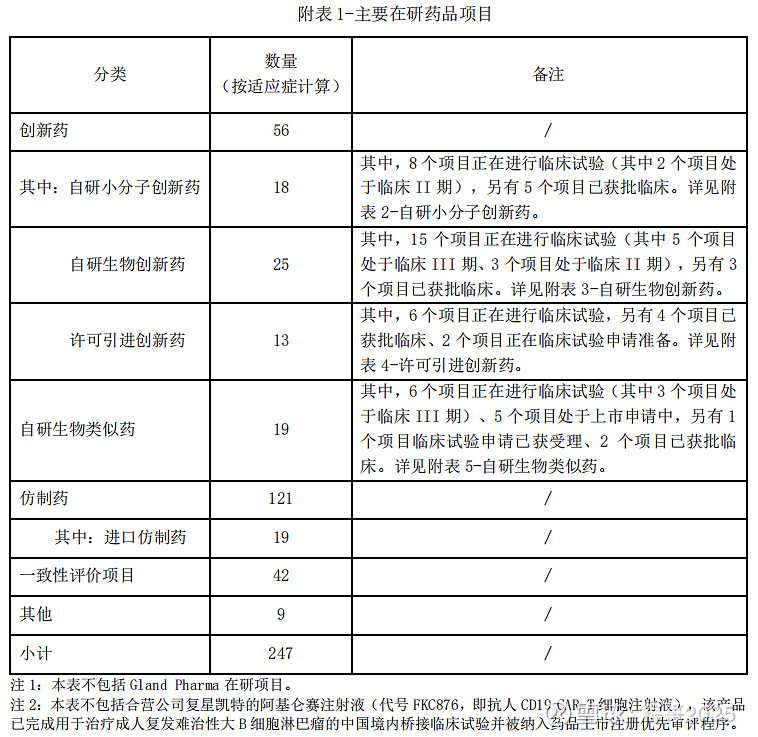

随着自主研发、外部创新、管线扩充等研发模式多管齐下,以及高额研发投入,复星医药积累了相当丰富的研发管线。

目前,公司主要在研创新药、仿制药、生物类似药及仿制药一致性评价等项目共247项。其中,56个创新药(自研小分子创新药18个、自研生物创新药25个、许可引进创新药13个),19个自研生物类似药以及121个仿制药项目等。

2020年,复星医药制药板块销售额过亿的制剂单品或系列共39个(其中2个超过10亿、5个5亿至10亿、9个3亿至5亿、23个1亿至3亿),较去年同口径净增加3个。

例如,2019年在中国获批上市的汉利康(利妥昔单抗注射液),是第一个国产生物类似药,首个适应症为非霍奇金淋巴瘤,2020年全年实现销售收入7.5亿元(其中2020年下半年实现销售收入5.2亿元),在新患者的使用比例超过50%。

2020年8月在中国获批上市的汉曲优,是国内首个获批上市的曲妥珠单抗生物类似药,用于治疗HER2阳性的转移性乳腺癌、HER2阳性的早期乳腺癌、HER2 阳性的转移性胃腺癌或胃食管交界处腺癌,去年全年实现销售收入1.4亿元。

三、后市展望

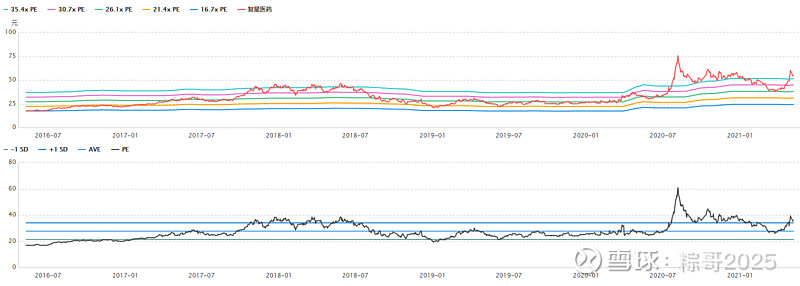

自2021年3月至今,受新冠疫苗的利好消息刺激,复星医药总市值飙升500多亿。

截至5月10日收盘,复星医药A股报收60.12元,总市值达到1541亿元,静态市盈率42.07倍,动态PE 45.47倍,估值处于历史中等偏上水平。

展望后市。一方面,经过前期“买买买”的布局后,复星医药现有业务已经进入整合和运营阶段,医疗器械与医学诊断、医疗服务等加快贡献业绩;另一方面,未来几年随着许多重磅在研新药迎来密集上市收获期,无疑对公司业绩和市值提升也有着极大推动作用。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

本文首发于微信公众号“粽哥2025”。欢迎关注,一起滚雪球!