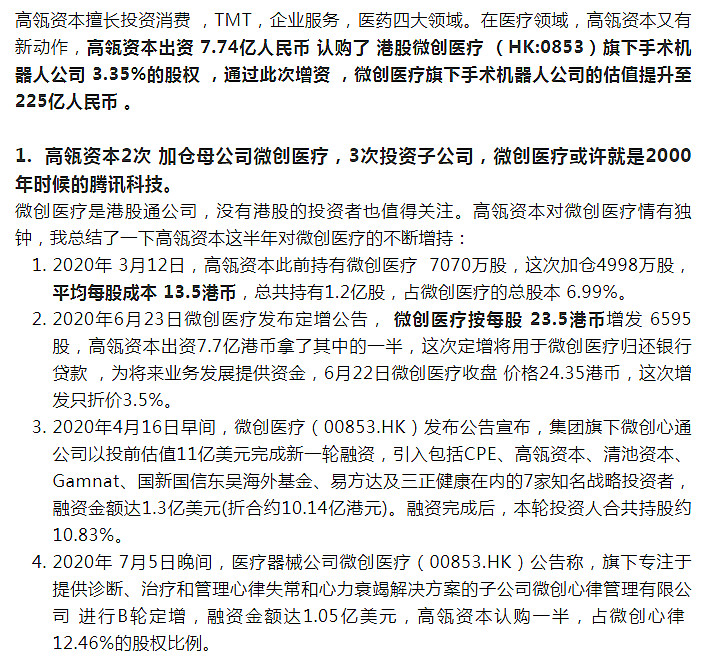

本文重点内容摘要

1、身处“好行业”

2、心血管器械龙头

3、骨科:第二梯队

4、高瓴资本不断加仓

5、能买入吗?

前言:

粽哥之前写过很多关于医疗器械行业的分析和重点公司解读,其中提到微创医疗(00853.HK)的今年就发过三篇文章。

2月29日,《乐普医疗(300003.SZ):风口上的“药械股”,还值得投资吗?》

3月15日,《疫情不改骨科赛道,龙头公司哪家强?》

4月23日,《爱康医疗:高瓴资本增持、张朝阳减持,面临大变局?》

之所以屡屡提到微创医疗,就是因为公司所处的医疗器械行业,是非常值得大家重点关注的“好行业”。

要知道,即使没有新冠疫情的助推,在“政策利好”、“国产替代”、“基本面良好”等因素的影响下,未来也会诞生诸多牛股。这就是大势所趋,这一“风口”不容错过。

今天,粽哥受粉丝的多次留言请求,对微创医疗进行一次独立的分析。如有不妥之处,还请大家雅正。

一、身处“好行业”

提起微创医疗,大家应该都不陌生,它是中国高值耗材/心血管器械的龙头。

什么是高值耗材?粽哥简单给大家普及下。

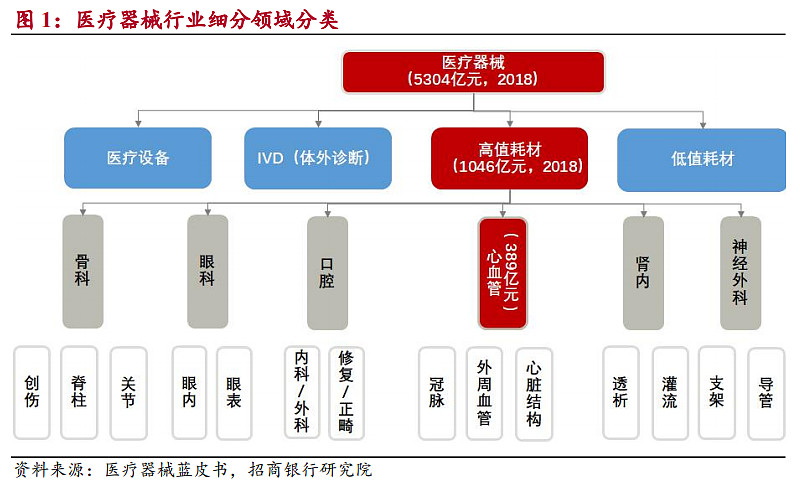

高值耗材属于医疗器械的其中一种,主要为医用专科治疗用材料,如心脏介入、外周血管介入、人工关节、其他脏器介入替代等。另外,医疗器械还分为医疗设备、IVD(体外诊断)、低值耗材等,总共四大类。

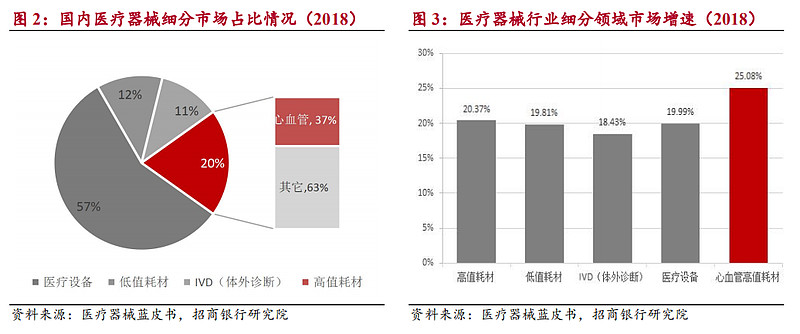

2018年,国内医疗器械整体市场规模约5300亿元。其中,高值耗材的市场规模仅次于医疗设备,达到1046亿元,整体增速约20%。

再细分来看,心血管是高值耗材领域最大的细分市场,占高值耗材市场比重为37%。

据《中国心血管病报告2017》,我国心血管疾病患者数达2.9亿人次。巨大的患者需求促进我国心血管医疗市场不断扩张。由于介入较外科手术在创伤面积等方面具有显著优势,已成为心血管疾病主流治疗方式。目前,心血管耗材近90%市场份额属于介入类。

近年来,心血管高值耗材一直保持20%以上的高速增长。2018年增速约25%,不仅高于医器械行业整体水平,而且比四大类器械的增速还要高。

微创医疗的主营收入为“心血管+骨科”两大医疗器械业务。截至2019年底,公司共拥有心血管介入产品、骨科医疗器械等八个主要业务分部,共生产300多个医疗器械产品。

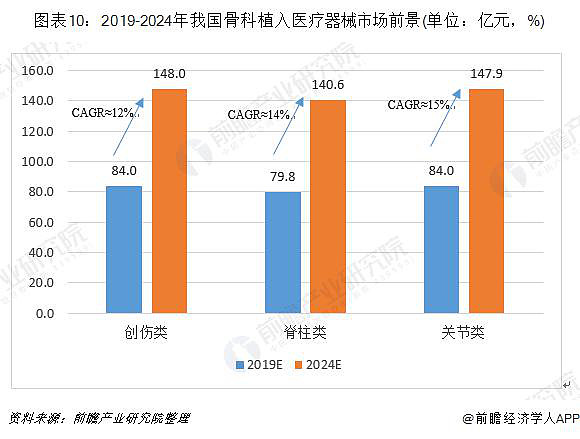

骨科器械属于“医疗设备”的其中一种,主要分为创伤类、脊柱类和关节类等。

根据前瞻产业院的研报显示,综合当前中国人口老龄化程度高、医疗水平提升、健康意识提升、卫生费用支出增长等情况,中国骨科植入物市场规模将持续快速增长,预计2019-2024年,中国创伤植入物市场销售收入复合增长率约为12%。

其中,脊柱植入物市场销售收入复合增长率约为14%,人工关节植入物市场销售收入复合增长率约为15%。目前,国内骨科植入物各细分市场的渗透率均不足5%,远低于美国的40%-70%,发展空间巨大。

二、心血管器械龙头

微创医疗的龙头地位主要表现在总市值、总营收和研发投入上。

截止2020年9月4日收盘,微创医疗的总市值达到592亿元,高于心血管器械的信立泰(440.4亿元),仅次于乐普医疗(683亿元)。

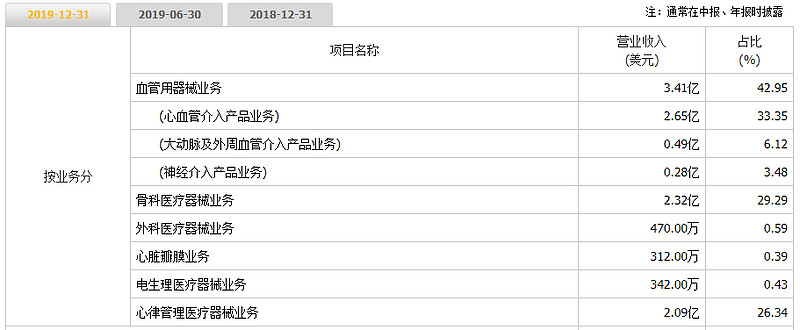

2019年,微创医疗的总营收为7.93亿美元(折合人民币约56.1亿元),同比增长18.5%,全部为医疗器械收入。其中,血管用器械业务实现收入3.41亿元,占总营收比重43%;骨科医疗器械业务实现收入2.32亿元,占比29.3%。

反观乐普医疗,虽然2019年实现78亿元的总营收,但药品板块实现收入38.5亿元,占总营收比重49.37%;器械板块收入为36.2亿元,占比46.5%,营收规模远低于微创。

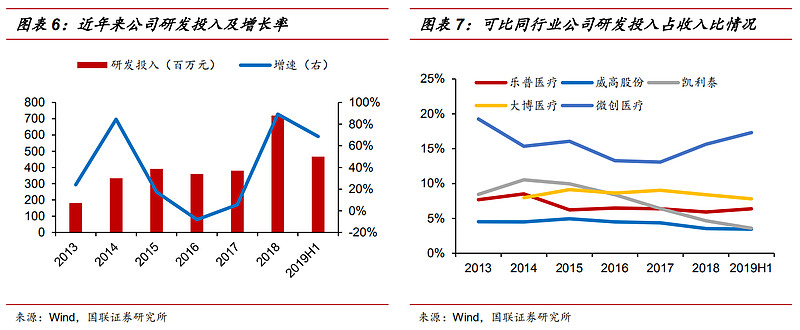

另外,根据wind数据显示,微创2013-2018年研发投入复合增速为32%。与同行业的心血管支架类或骨科类企业相比,公司研发投入高,近年来研发费用占收入比稳定在15%上下,而行业同类企业的研发投入与营收占比基本维持在10%以下。

相较之下,微创医疗才是国内高值耗材/心血管器械的“龙头一哥”。这主要源于公司的技术成熟度越高,进口替代率越高,使得龙头地位稳固。

目前,国内医疗器械行业的主旋律为国内外企业竞争激烈的“国产替代”。比如,以冠脉、外周、结构性心脏病领域产品为例。

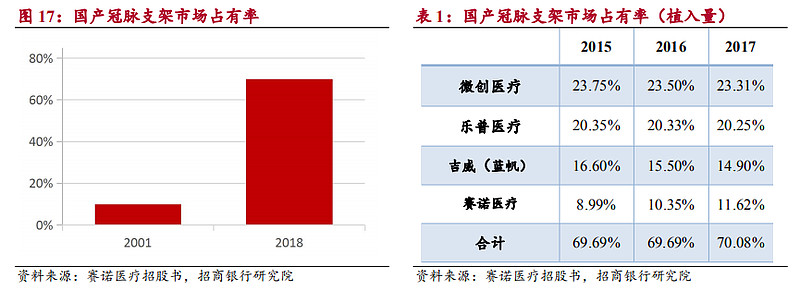

虽然我国在冠脉支架领域错失了先发优势,被强生等跨国巨头捷足先登。但是,由于技术壁垒相对较低,国产支架不断出现,国内企业市占率不断提升。头部企业微创医疗、乐普医疗、吉威医疗(被蓝帆医疗收购)和赛诺医疗居于行业前列。

如今,由于乐普和微创具有先发优势、强劲的销售能力和成本优势,不仅占据了大部分的市场份额,而且其他企业切入的难度较高,具有较强的竞争壁垒。后续,在高值耗材集采等政策的推行下,微创医疗的市占率将会进一步提升。

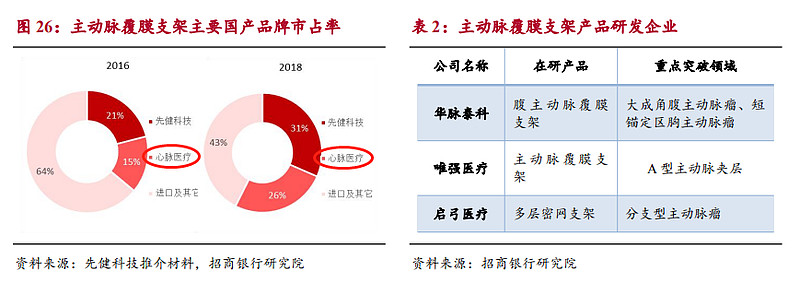

外周领域处于快速发展期。市场格局方面,主动脉覆膜支架进口替代率已接近60%,先健科技、心脉医疗两家合计已占据一半以上的中低端市场;而下肢动脉领域仍以进口为主,国产市占率仅有5%,国内有产品上市的企业较少。

虽然目前下肢动脉支架仍主要依赖于进口,但是心脉医疗下肢血管支架产品在2019年已经获批上市,有望进一步提高国产替代化率。

而介入瓣领域则处于市场起步期。其中,主动脉介入瓣技术壁垒相对更低,叠加政策倾斜,国内企业产品上市进度领先,微创医疗子公司微创心通,以及启明医疗、杰成生物等具有一定先发优势,在行业竞争中已占得先机。

但二尖瓣、三尖瓣领域尚无国产产品,为配合市场推广和教育,监管机构已批准进口产品进入市场。

三、骨科:第二梯队

除了心血管业务以外,微创医疗在骨科业务也有不错的表现。

微创的骨科业务主要是通过收购而来。2013年6月,微创以2.9亿美元(约22.6亿港元)代价收购Wright Medical旗下的OrthoRecon关节重建业务。

OrthoRecon关节重建业务主要生产及销售髋关节和膝关节产品,收购完成后公司形成涵盖关节、脊柱和创伤产品在内主要骨科产品的广泛骨科产品组合。该收购于2014年1月完成并表。

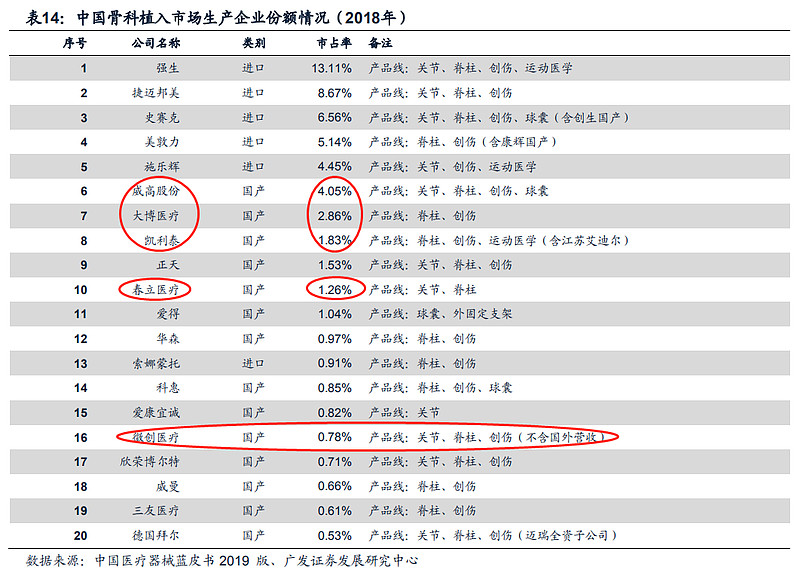

以2018年为例,在中国骨科植入市场份额中,微创医疗的市占率为0.78%,虽然占比不高,但是产品线的布局也相当丰富。

而另外四大上市巨头,分别为威高股份(4.05%)、大博医疗(2.86%)、凯利泰(1.83%)和春立医疗(1.26%)。

关于这五家公司的骨科业务对比,以及微创医疗的经营情况,请参考之前发过的两篇文章,在这里就不展开解读了。

3月15日,《疫情不改骨科赛道,龙头公司哪家强?》

4月23日,《爱康医疗:高瓴资本增持、张朝阳减持,面临大变局?》

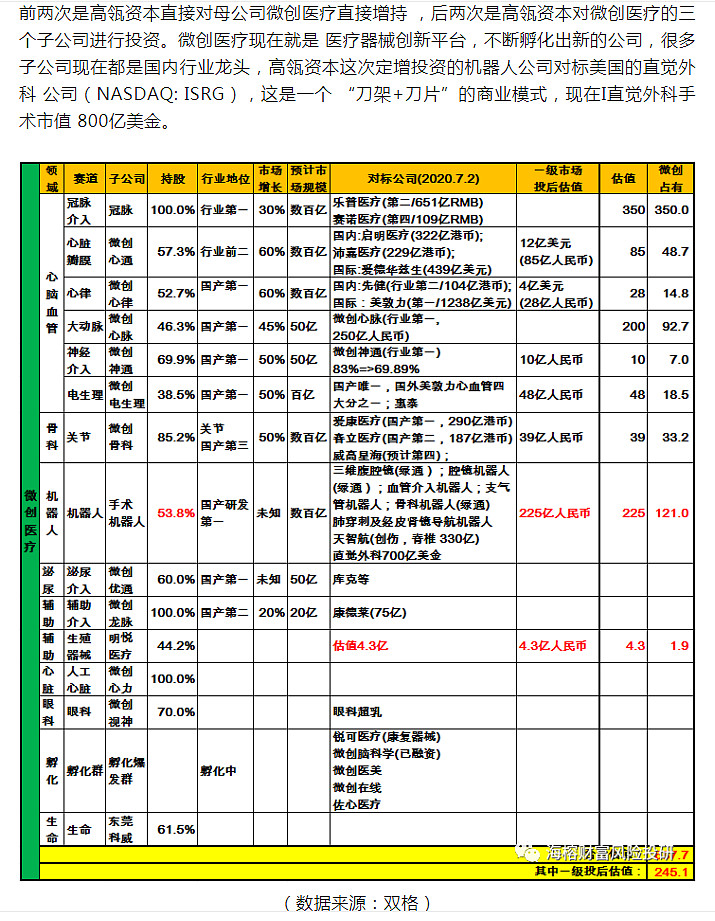

四、高瓴资本不断加仓

分拆上市:分拆子公司微创心通独立上市。

2020年1月5日,微创医疗发布公告称,正考虑可能分拆公司非全资附属公司微创心通(目前微创持股64.72%)单独上市。此次要拆分的心脏瓣膜业务或包含在微创其他业务板块(占比不到0.9%)。

高瓴资本屡屡增持:

以下内容摘自“海榕财富风险投研”公众号的《高瓴资本又加仓了一个生物医药公司》文章内容:

我们很少看到高瓴资本会对一家公司连续增持,微创医疗能够得到高磊的如此青睐,这背后所反映的正是其不可或缺的投资价值。

五、能买入吗?

综合来看,微创医疗符合“好行业”、“好公司”的选股标准。但目前,是否属于“好价格”呢?我认为,可以再等等。

年初至今,微创股价大幅暴涨了270%。回看历史股价走势,之前就相当于没怎么涨,今年反而一下子飚了将近3倍。我认为,上涨逻辑来自于2019年业绩实现大幅爆发,以及高瓴资本的屡屡增持,让公司的投资价值被发现、被重估。

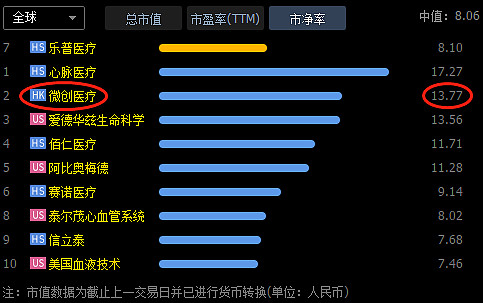

但如果对比同行来看的话,以市净率为标准。微创医疗PB为13.77倍,而乐普医疗、信立泰分别只有8.1倍、7.68倍,能明显看出公司的估值较高。短期来看,微创医疗的股价有下跌回调的强烈需求。

不过,毕竟微创医疗的质地不错,又处于市场空间广阔、发展前景好的医疗器械行业。所以,长期来看仍有不错的投资价值。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

本文首发于微信公众号“粽哥2025”。欢迎关注,一起滚雪球!

网页链接{ #医疗保健港股新机遇# }