相信很多人都会将巴菲特的这句名言作为投资箴言,“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”“湿雪”,指的是能持续增长的资金;“长坡”,就是“好行业、好公司”。

只有找到好行业里的优秀公司,并且长期持有,你的雪球才能越滚越大。

通常,要找到好行业、好公司并不难,难的是不能一直持有。中途下车后,错失大牛股的投资失败案例比比皆是。

但更难的是,很多人明明知道一些行业并不好,公司也存在问题,可还是选择介入。这就是人性使然。

那么,股市里有哪些行业是不值得投资的呢?服装和环保是我不看好,也不建议大家投资的两个行业。虽然说,消费行业容易出大牛股。但也不可避免会有一些劣质行业,最典型的就是服装。

此前,粽哥已经专门解读过环保行业《大起底:那些从“造假”中陨落的环保股》,本文就从三个部分来讲一讲服装行业。

一、服装、环保行业指数垫底

二、即将退市的服装股

三、服装股,该如何买?

一、服装、环保行业指数垫底

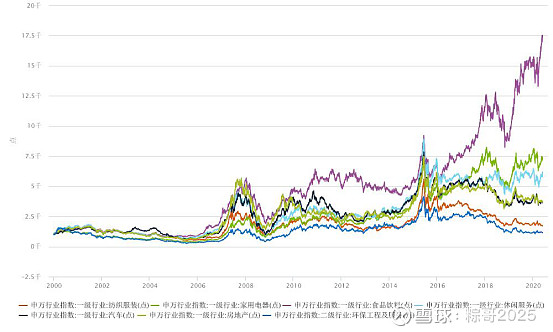

按照申万行业指数统计,过去20年消费行业里涨幅垫底的就是服装和环保。

过去10年,消费各子行业指数涨幅排名为:食品饮料>家用电器>休闲服务>房地产>汽车>服装>环保。

从中可以看出,哪些是好行业,哪些是不应该投资的行业,一目了然。

为什么粽哥不看好服装行业,有几大方面原因:

1、产能过剩,供过于求。作为典型的劳动密集型行业,目前我国整体服装行业,面临着总体产能过剩,总供给大于总需求的残酷局面。由于进入门槛低,投资少,早已进入了红海市场。

2、行业洗牌大趋势。如今,服装行业正面临着转型升级的大问题,过去服装行业满足的是消费者对遮体避寒的需求,现在已经变为时尚、文化等消费潮流。但这也意味着,很多同行被挤压,一大批企业面临倒闭。

3、同质化严重。由于服装行业门槛低,竞争壁垒不高,很多企业因为做不出差异化,亏损的亏损,关店的关店。

4、互联网冲击。虽然说目前服装行业都在走“线上线下”的O2O模式,但是电商的红利期已基本结束,走线上模式,需要企业承担巨额的推广费、网站运营费和人工费用等。线下更是需要承担店铺租金等,这对于企业的现金流来说,压力太大。

5、品牌压力。服装行业,最重要的就是打响品牌。但很多企业的发展模式太单一,缺乏创新。

二、即将退市的服装股

目前,A股有85家服装公司,包含休闲服装、鞋帽、男装、女装、家纺、印染、丝绸、辅料等,这其中也有一些公司是蹭概念的。

在这85只服装股里,已经连续2年净利润亏损的公司有4家,分别是*ST贵人、*ST中绒、拉夏贝尔和商赢环球。

2019年净利润亏损的服装公司有10家,除了前面四家,还有鹿港文化、三夫户外、嘉麟杰、华升股份、ST摩登和美邦服饰。

1、贵人鸟

曾经赫赫有名的贵人鸟,如今股票代码变成了“*ST贵人”,面临退市风险。

贵人鸟2014年1月在A股挂牌上市,被誉为“A股体育品牌第一股”。经过2015年“杠杆牛市”的助推,股价从10.82涨到最高67.92元(复权价),一年半时间涨了6倍多,市值也从不到100亿涨到近400亿,可谓风光无限。

但是好景不长,之后股价一跌不起。截止2020年5月29日,股价报收1.81元,市值仅剩11亿。

财报显示,贵人鸟的总营收从2014年的19.2亿元下降到15.81亿元;净利润从盈利3.12亿元,到亏损10.18亿元。

最重要的是,贵人鸟的负债率从2014年的46.84%飙升到2020年Q1的91.74%,不仅连续两年大幅亏损,还面临着债务危机。

这背后的原因,除了服装行业不景气外,盲目扩张成为了压倒公司的主因。

贵人鸟在上市后涉足体育、游戏、保险等多个产业。曾经以2.4亿元入股虎扑体育、2600万美元拿下美国篮球装备品牌AND1在大中华区的独家商标运营权、3.825亿元收购厦门名鞋库51%的股权.....

这一系列的资本运作,不仅没让公司盈利,反而欠下一屁股债。截至2019年底,贵人鸟未能按期兑付已到期的企业债券余额合计11.47亿元。

如今,这块烫手山芋,想必也很难找到“白衣骑士”,退市估计也是板上钉钉的事。

2、美邦服饰

美邦服饰,就是周杰伦代言的美特斯邦威,是80后满满的回忆。如今,也只能停留在回忆里。

美邦服饰,由集团创始人周成建先生于1995年在浙江温州成立,是国内最早的一批休闲服饰企业,目前旗下拥有Metersbonwe、ME&CITY、CH’IN褀、Moomoo童装和米喜迪(ME&CITY KIDS)五大品牌。

美邦服饰,同样是在2015年6月牛市顶峰之后股价一蹶不振。截止5月29日,股价也仅有2元,市值从300多亿跌到如今的50亿。

根据财报,2019年美邦服饰总营收54.82亿元,同比下降28.59%;营业利润亏损7.78亿元,同比大跌1521.48%;归母净利润亏损8.13亿元,同比下降2114.61%。可见其业绩非常惨淡。

对于2019年业绩严重下滑的原因,公司解释称:

首先,由于春夏产品货期延迟交付的原因,导致春夏新品上市延期,从而错过市场需求。

其次,在电商“双十一”、“双十二”等重大的促销活动期间,库存量过大,以及优惠力度过大,导致商品毛利大幅下降。

再者,公司计提资产减值准备总计4.64亿元人民币,其中应收账款计提减值1.04亿元,存货跌价计提减值2.21亿元,长期待摊费用计提减值8311万元。

有趣的是,自2020年爆发疫情以来,美邦服饰增加了“口罩、电子商务”经营范围。一时引起“美特斯邦威牌口罩你会买吗?”网络热议,更有投资者表示,公司是在噌口罩热点来哄抬股价,好让大股东套现。

但好在股民的眼睛是雪亮的,股价并没有出现连番大涨,该跌的还是得跌。

自2016年开始,美邦服饰的应收账款周转天数和存货周转天数在不断增加。这就表明公司的产品越来越难卖,存货越来越多,而且应收账款收回来的时间加长,变现速度慢,制约了公司的现金流。

更严重的是,公司的负债率也提高到了68%。后续如果不扭转盈利困境,那么就有可能被实施ST,面临退市风险。

3、拉夏贝尔

受新冠疫情的影响,今年一季度有32家服装公司亏损。其中,拉夏贝尔最为严重。

拉夏贝尔,想必很多人也并不陌生。就是在创立于1998年的上海女装品牌,定位于20-30岁都市女性的流行时装。但是,2018年、2019年分别亏损1.6亿、21.39亿。2020一季度更是巨亏3.42亿元,同样面临着退市风险。

诸如此类的知名服装公司以及品牌,还有很多很多,在这里不一一举例。

四、服装股,该如何买?

事实证明,作为完全竞争型行业,竞争过于激烈,集中度不高,导致服装行业很难出现长牛股。

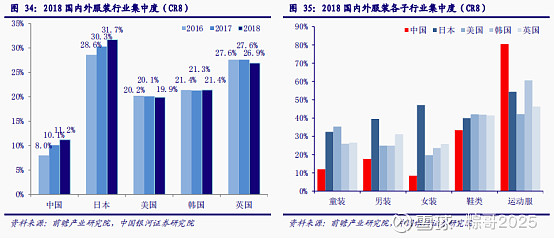

数据显示,我国服装行业CR8为9.4%,远低于日本、韩国、美国和英国,处于较低级别的分散竞争型格局。

从2018年中国服装市场品牌来看,市场份额排名第一的是阿迪达斯,达到1.9%。耐克(1.9%)和海澜之家(1.1%)分列二三位。前十品牌还有优衣库、安踏、李宁、Skechers、Balabala、Jack&Jones以及特步,市场份额均不足1%。

受销售净利率的影响,纺织服装行业净资产收益率(ROE)波动下降,从2014年的20.08%下降至2019年的4.43%。其中2019年的销售净利率仅为2.94%。

未来,还有哪些服装股值得投资呢?

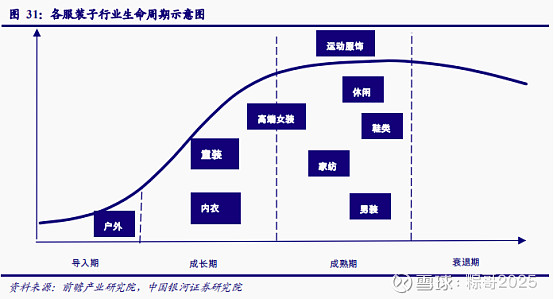

从生命周期理论来看:目前,处于导入期的是户外鞋服行业,短期内可能会出现快速增长;其次,受益于二胎政策的刺激,比如森马服饰所在的童装行业已步入成长期,由于品牌少、分散度高、竞争激烈等特点,目前增速非常高。

而高端女装则处于成长向成熟期过去阶段,行业将会发生变化。除此以外,运动户外、鞋类、男装、品牌休闲服饰等,已经处于成熟期,产品销售增长缓慢,利润空间不大,竞争异常激烈,因此这类型公司不值得投资。

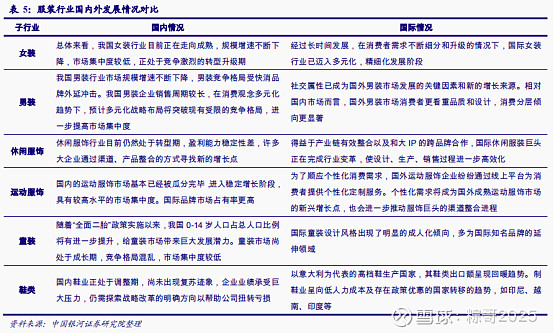

如果对比国外各服装子行业的情况,投资者也能从中找到对应的上市公司进行投资。

最后,从估值来看,截至2020年5月22日,纺织服装行业一年滚动市盈率为29.05倍,略低于2005年以来的历史均值(31.06)。因纺织服装行业属于必选消费,且商业模式相对成熟,故估值水平较低。

服装行业,毕竟属于生活必需品,投资价值还是有的。只是,投资者需要深入研究,才能挖掘到真正值得投资的公司。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

本文首发于微信公众号“粽哥2025”。欢迎关注,一起滚雪球!