在消费结构升级、居民可支配收入增加、人口老龄化及二胎政策等多重因素的推动下,医药行业长期具备极强的投资确定性。

经过带量采购对仿制药企业的大洗牌后,创新药更是成为未来资本市场投资的大方向、大趋势。因此,我们必须了解创新药公司的投资攻略。

一、投资攻略之vc投资角度

虽然很多医药公司已经成立几十年,但由于我国创新药行业的起步较晚,再加上仅有少数企业能够成功转型到创新药领域,因此,即使是投资已经上市十几年的医药公司,也同样可以参考风险投资(vc)的逻辑。

通常,VC在投资项目的时候,会重点考察创始人、团队和产品。那么,我们在股票市场投资创新药公司的时候,也可以从这几个角度入手。

价值投资者在研究上市公司的时候,通常会以“优秀管理层”为准绳。尤其是制药公司,创始人是否具有医学背景,至关重要。

在《医药行业大洗牌与药企创新》一书中提到,我国医药行业总共可以分为四大类企业家,分别是军人型企业家、营销型企业家、投资型企业家和科研型企业家。

军人型企业家,就是军人出身,具有雷厉风行,简单而高效的管理风格。比如天士力集团的闫希军、杨子江药业的徐镜人等,都是退伍军人,其管理作风严谨,拥有艰苦的创业精神。

营销型企业家,由于没有政治背景、经济基础,只能从营销一线做起。比如曾经成功打造出可立克、优卡丹、妇炎洁等知名品牌的仁和药业董事长杨文龙,擅长营销手段,而且运用的淋漓尽致。

投资型企业家,则擅长运用资本运作手段,搞兼并收购,这类企业家拥有识人、发掘公司的超强本领。最典型的莫过于复星医药的郭广昌,通过不断的外延式扩张让复星医药实现药品、器械、分销和医疗服务的全产业链布局。

科研型企业家,要么是海归的科学家,要么曾经是医生或者医药工作人员,注重技术研发。例如微芯生物鲁先平,曾经是美国UCSD医学院药理系的博士后研究员;百达药业的丁列明,曾经是一名美国医生;还有药明康德李革、百济神州王晓东、信达生物俞德超等。

通过了解创新药公司的创始人,我们就能对公司的经营风格、战略部署等有初步的认识。

其次,研究创新药公司最重要的就是深入了解“团队”,也就是研发团队、销售团队等。

例如,恒瑞医药的研发团队拥有3400多人,在连云港、上海、成都和美国都设立了研发中心和临床医学部,还建立了国家级企业技术中心和博士后科研工作站、国家分子靶向药物工程研究中心等。另外,公司还有销售团队上万人,能够及时、有效率地让公司的新药快速铺开市场。

再者,就是产品,涉及的面非常广,其中包括新药的市场潜力判断、专利、研发成功几率、临床数据和同类项目对比分析等。

投资者在产品研究上需要花费的时间非常多,也最为繁琐,特别是面对创新药公司,很多投资者不知如何下手。

二、投资攻略之商业模式

从制药产业的价值链来看,依次为大宗原料药、特色原料药、仿制药、非专利药和创新药。而站在价值链最顶端的创新药,由于产品附加值、企业价值和利润最高,也最能体现技术含量。

可能有投资者会说,那还不简单吗?直接筛选出排名靠前的“研发投入占比超过10%”的创新药公司不就得了。可事实上,真的就这么简单吗?答案显然不是。

投资者更需要了解的,是创新药公司背后的商业模式以及经营情况。

01

众所周知,创新药的研发能力是企业的核心竞争力。对于制药企业来说,没有持续不断的好产品,企业不可能长久。从产品生命周期来看,那些具有高技术壁垒的创新制剂,通常销售二三十年,依然能够保持独家地位。

反过来,那些技术含量低的仿制药,由于面临着激烈竞争,很难持久。这也是为何恒瑞医药会在2019年10月公开宣布“叫停大量仿制药研发”,以及近期华东医药宣布砍掉包括抗肿瘤药物厄洛替尼片、伊马替尼片等在内的6个低壁垒、低商业价值的仿制药,以求创新药转型的根本原因。

虽然罗氏的盐酸厄洛替尼片在2019年中国公立医疗机构终端销售额达到4.21亿元,但是在上海创诺于2019年9月拿下首仿后,还有豪森、信立泰、科伦等6家企业的同类产品在上市申请中。市场蛋糕就那么大,可仍然有很多药企争相入局,最终带来的结果就是蝇头小利。

从医学发展的角度来看,创新药企业存在的核心价值,就是“创造社会价值,满足临床需求”。过去是仿制药发展的“黄金时代”,医药企业只要通过并购整合和营销驱动,就能“躺赢”,但现在来看,就是“吃老本”。因此,像仁和药业、中恒集团等曾经雄踞一方的企业逐渐被资本市场所淹没。

从市场需求来看,创新药能够满足一些未被满足的临床需求。比如,我们经常面对的致死率极高的恶性肿瘤、胃癌、肺癌,有药可用但无法治愈的糖尿病等。

举例来看,2014年12月,恒瑞医药自主研发的1.1类新药阿帕替尼获国家药监局批准上市。作为全球首个在晚期胃癌被证实安全有效的小分子抗血管生成靶向药物,上市后第一年销售额就达到了3亿元,2016年接近10亿,2018年医疗机构采购金额更是达到17.41亿元,总销量同比增长68.37%。

最终,在以阿帕替尼为主的业绩贡献下,使得恒瑞医药股价从2014年12月的12.7元涨到94.83元(复权价),涨了7.5倍,市值也从550亿提高到4194亿,成为A股市场名副其实的“医药一哥”、“龙头中的龙头”。

阿帕替尼的成功案例给投资者的启示就是,一方面要选择坚持做安全有效、有价值药品的创新药公司,另一方面则是要投资具有强大研发实力的医药公司。

02

再往细了说,所谓“安全有效、有价值的药品”,就是创新药公司专注开发有确切疗效,具有临床价值,能满足消费者疾病需求的药品。

关于这点,投资者可以从企业的产品线,也就是研发管线入手。

一家优秀制药公司的产品线应当符合“大产品+产品群”、“优势领域+相关领域”、“立体化产品梯队”的产品结构。

如果投资者站在管理层的角度,就会思考现有的品种市场竞争力如何,哪些治疗领域更具有优势,现在团队能否深度经营未来的产品,未来能投入多少资金获得新产品等。

再深一点,还需要分析市场相关的各个因素,比如病患群体消费能力、当前的市场竞争格局、用药趋势、技术壁垒、市场壁垒以及最重要的临床需求价值等。

通过摸清这些信息,投资者就会对创新药公司的战略有所了解,就可以大致判断出公司的发展前景如何,竞争对手有哪些,最终得知是否具有投资价值。

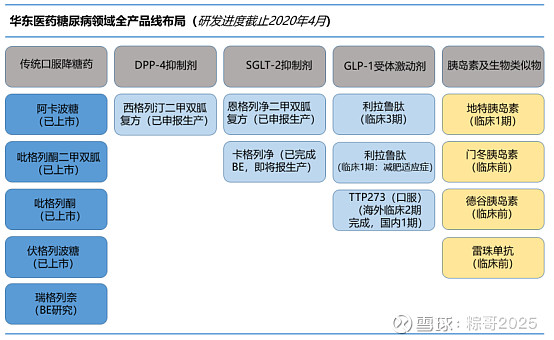

比如,处于“创仿结合”阶段的正大天晴,其产品线涵盖肝病用药、抗肿瘤、心脑血管、镇痛药和糖尿病用药等,目前20多个年销售过亿元的产品形成了“亿元产品群”。其中,肝病和抗肿瘤是公司的优势领域。自从世卫组织提出“2030年全球消灭病毒性肝炎”目标之后,“以肝病起家”的龙头正大天晴,未来继续以乙肝治愈为发展战略。

那么,只有在了解这些基础信息之后,投资者才可以深入挖掘和研究正大天晴的各大产品线,特别是肝病和抗肿瘤药物的临床进展以及药品销售情况,也可以对比竞争对手东阳光药、恒瑞医药等。

因此,我们判断一家创新药公司的研发实力,最重要是看它是否具有持续不断的产品填补,并不能仅仅把“研发投入占比”指标作为唯一依据。

很多时候,过于注重医药公司的财报分析,往往容易流于表面。只有深层次的了解创新药公司的研发进度、商业模式等,才能真正给公司估值。例如,辉瑞、美敦力等跨国药企的历史经验告诉我们,很多时候一款新药的上市,足以扭转股价的颓势,更有可能让一家百亿级市值的公司,在短短的时间内飙升到千亿级别。

所以,投资创新药公司,不能只看结果,更要看过程。有的时候,结果不一定就是我们所看到的那样,毕竟医药研发充满着无限的可能性。

当然啦,对于创新药的投资,很多投资者觉得门槛太高,专业性很强,既要研究上市公司的财报,又要长期跟踪研发管线和新药的临床进展,更要留意新的医药政策推出之后,是否会对公司经营产生重大影响等等。

因此,如果投资者觉得创新药太难,又不想花时间去钻研的话,粽哥建议购买创新药ETF比较稳妥。毕竟,专业的事交给专业的人去做,才能省时省力。

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷。

本文首发于微信公众号“粽哥2025”。欢迎关注,一起滚雪球!