如果要在雪球热股榜上加多一只热门股的话,我认为上海机场可以算一个。

作为两大热门“疫情修复股”,上海机场和中国国旅在近段时间备受市场重点关注。

有投资者认为目前值得买,但也有人觉得估值还是太高了,国际疫情又充满不确定性,而且“在别人贪婪的时候应该恐惧”,因此应该观察为宜。

我在之前发过一篇《疫情之后,旅游股真的会迎来爆发吗?》,里面讲述了中国国旅和宋城演艺等股票的对比分析,我的整体看法也是觉得疫情过后旅游及相关板块会迎来一波“修复性行情”,而中国国旅作为具有垄断属性的免税店龙头,是非常值得长线投资的优秀公司,但目前关键就看具体的合适买入时机。

同样的,上海机场作为行业龙头,也极具投资价值,今天粽哥就从“好行业”、“好公司”和“好价格”三个角度来解读下。

一、好行业:前景广阔

我们先看一下,为什么上海机场能够成为受投资者追捧的公司?

从“好行业”的角度来看:

近年来,我国民航的渗透度不断提高,中国的人均可支配收入不断增长,由于受益于稳定的经济发展,而人均乘机次数与人均可支配收入呈正相关的关系,未来民航的发展有望维持高速发展。

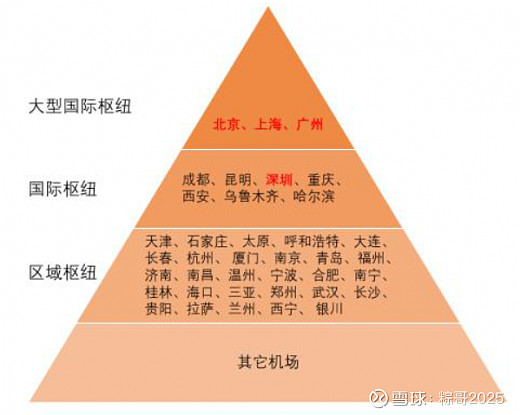

数据显示,2019年中国机场行业旅客吞吐量达到6.59亿人次,较去年同期增长7.2%。另外,根据发改委表示,截至2019年底,我国运输机场一共有235个,其中2019年完成的旅客吞吐量达到了13.5亿人次,同比上年增长6.9%,同期货邮吞吐量达到1710万吨,但同比增长只有2.1%。

所以能够看到,我国航空货运正处于发展的初期阶段,未来的发展空间会非常大。而且,航空货运机场的集中度非常高,接近50%的货运量都集中在北京、上海、广州这三大机场当中,如果从国际货运来看,北京、上海、广州、深圳、郑州五个大机场国际货运量集中了全国的90%。

因此,地段,就成为了机场的核心竞争力。

上海机场位于长三角地区,处在我国经济发展最快、经济总量规模最大的地方,发展潜力非常大。

如今,长三角地区已经成为了世界上第6大城市群,财富500强中有400多家企业已经在这里进行了投资,机场半径300公里的腹地内覆盖了长三角地区的8个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车和生物医药等。

所以,也可以说上海机场正处于“风口”之上。

二、好公司:稳健增长

但是,受到此次新冠疫情的冲击之后,2020年上海机场的主要业务量出现了负增长。数据显示,2020年1-2月份,公司飞机起降架次累计同比下滑30.7%,其中国内、国际和地区分别为-34.4%、-23.4%和-43.5%;旅客吞吐量累计同比下降42.8%,其中国内、国际和地区分别为-45.3%、-36.4%和-58.9%。

虽然3月份日均业务量环比有所提升,但仍处于较低水平,同时由于海外疫情扩散,民航局近期不断出台调减国际客运航班量的政策,国际航线承压。毫无疑问,今年上海机场的业绩压力会非常大。

不过,如果我们回顾2003年“非典”的话,自2002年11月爆发至2003年7月全面消灭,历时近9个月。从疫情的影响来看,的确旅游、酒店、餐饮业受到的冲击较大,但是“非典”过后,上海机场却最终迎来了近2倍的报复性上涨行情。而且, 在“非典”期间,公司的股价是平稳上涨的,非常强势。

为什么上海机场能够做到“逆势上涨”,自然离不开公司优秀的经营能力。

从“好公司”的角度来看:

公司简述:上海机场旗下拥有浦东和虹桥两大国际机场,1998年上市的时候,公司的主要资产是虹桥机场。到了2003年11月,上海机场把上市的资产置换成了浦东机场。

枢纽机场的核心竞争力来自于通航机场数量,也同时决定了机场覆盖的潜在细分市场,而具有明显地段优势的浦东机场航线网络资源非常丰富。

一方面,上海机场位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海岸的航行时间约为10小时,飞往亚洲主要城市的时间在2至5小时内,航程适中。

另一方面,上海地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务区长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块;间接服务区2小时飞行圈资源丰富,包括中国80%的前100大城市、54%的国土资源和90%的人口、93%的GDP产出地和日本、韩国的大部分地区。

所以,从地理位置来看,上海机场的竞争优势非常大。

目前,公司的主要收入来自于“航空及相关服务收入”,2019年的营业收入为105.98亿元,占总营收比重96.82%。其中,浦东机场的旅客吞吐量排名全国第二,航空运量继续跻身世界超大型枢纽机场“俱乐部”,其中国际和地区旅客量继续保持全国第一。

财报显示,2019年,浦东机场共保障飞机起降51.18万架次,同比增长1.4%;旅客吞吐量7615.35万人次,同比增长2.9%;货邮吞吐量363.42万吨,同比减少3.5%。

我们从上海机场自2014年以来的业绩情况可以看出:

1、自2014-2019年以来,上海机场的总营收和净利润保持着平稳增长的态势,其中,总营收的年均复合增长率为11.32%,而净利润复合增速更高,达到15.71%,说明公司的成长性非常强。

2、经营性现金流净流入从2014年的29.81亿元,持续增加到2019年的48.85亿元,销售毛利率也从2014年的43.76%增长到51.21%。可见其赚钱能力非常强。

3、特别是每股收益和ROE数据非常靓丽,使得公司的投资价值不断提升。而资产负债率也从2014年的18.20%降低到现在的12.7%,其中2018年更是降到了7.42%。

因此,从中可以看出,上海机场的确是一家非常优秀的公司。

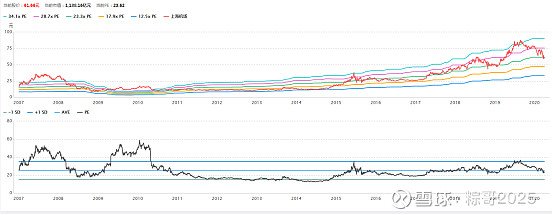

所以,在这些靓丽数据的加持下,上海机场自2014年初横盘了大半年之后,随着“杠杆牛市”的到来,从2014年8月一路上涨到2019年8月,期间股价涨了5倍。

其中,股价经历了两次横盘整理,第一次是2014年2-9月,之后在2015年的牛市中短短一年的时间股价涨了将近2倍。第二次是牛市后的整理,2015年7月至2017年3月,之后发起了强烈攻势。

与此同时,公司的估值也从2014年的13倍涨到2019年最高的36倍,中间完成了一次又一次靓丽的“戴维斯双击”,的确具有非常大的投资价值。

三、好价格:再等等?

那么,问题来了,“好行业”、“好公司”都集齐了,现在是“好价格”吗?未来的展望如何?

从估值来看,目前上海机场的总市值为1228亿,净利润为50.30亿,市盈率PE为24.41倍,处于历史中等估值水平。

整体来说,不算贵,但也不算便宜,而且优秀的公司估值都不便宜。但这也是为何现在市场上存在看多和看空两种分歧的根源所在。

尽管国内疫情已经得到控制,但是由于国际疫情的不确定性太多,短期内不可能得到快速恢复,而机场行业又与国际形势密切相关,所以影响程度不同于2003年“非典”。

毕竟,“历史也不会简单的重复”。因此不建议投资者重仓买进,谨慎为宜,长线投资者也应该分批建仓操作,才能降低风险。

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文首发于微信公众号:粽哥2025。欢迎关注,一起滚雪球!