一直有一个观点,通胀下买化肥股、农业股。貌似有道理啊,需求刚性,化肥价格一直在涨,当然要买化肥股。

其实不然,化肥销售价格上升,成本端也在大幅增长,磷肥的原材料磷矿、硫磺制硫酸等成本上涨幅度更大。很多化肥企业成本收入都倒挂,生产就是亏损,目前,磷肥业的企业开工率基本在50%上下。

只有那些绑定上游的头部化肥企业才有优势。有的磷矿自产,200-300元的开采成本,外购大概700-800元。云天化、兴发每年可开采磷矿分别达1450万吨、600万吨。宜化磷矿开采量30万吨,增加了和宁德合作的150万吨,但每年从宜化集团低价买了很多矿。像川恒股份除了300万吨的磷矿开采量,还有30万吨硫铁矿,制硫酸的成本远低于外购硫磺生产硫酸的成本。当然,川恒的市盈率明显高于云天化、兴发。

都在说粮食危机、化肥短缺、出口放开,其实在高通胀时代,真正能打败对手、战胜市场的就是成本优势。在价格飞涨的情况下,化肥股的景气来自原材料,如合成氨、磷矿、硫磺等重要生产资料的成本优势。

这就是化肥股的逻辑,赚的就是上游的钱,特别是矿的钱。现在光伏、锂电行业,都是这个逻辑,上游价格暴涨、利润大增,下游利润空间收缩,宁德时代就是明显的例子,锂电池上游明显受益。

再接下来推演,如果高通胀持续时间更长,比如2-3年,甚至5-10年,会怎么样?滞涨情况下,下游的需求乏力,上游价格高涨,这种时间持续的时间长一些,就不仅是下游的利润下滑,而是其估值PE也会下来。新能源汽车、光伏的下游估值PE一直在下来。同理,上游矿公司不仅是利润更高,而且市场也会给予更高的估值PE。

现在很多人觉得上游的景气周期不可持续,所以出现周期股要低PE卖出的假逻辑。周期如果以一年两年为轮回,这个逻辑没问题。如果这个景气持续足够长,PE自然会上升。以历史长周期看,这几年,资源股、矿公司的PE将会逐步抬升。

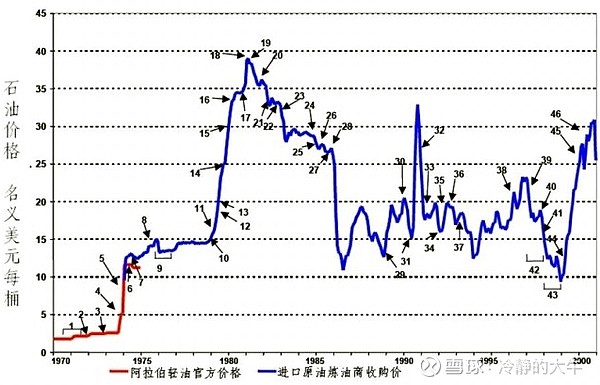

看看上个世纪70年代的滞涨,石油价格从1970年的一桶1.8美元涨到1981年的39美元,需求减少不多,但供给明显减少,货币超发,涨价陷入自我实现的循环累积。现在的情况何其相似。指望通胀很快消失,上游价格很快下跌是非常幼稚的。高通胀和上游景气持续时间之长会超乎想象,直到下一个十年的新技术新业态推动经济内生增长,货币政策回归正常,而供给也慢慢恢复正常。

所以,买化肥就是买矿,矿的利润和PE还会继续增加。化肥估值背后就是矿估值的逻辑在发酵。滞涨时代,极度看好有矿的公司。本山大叔的那句话有道理啊,“家里有矿没?”。高通胀时代,得矿者得天下,就看有没有矿,矿多不多。