一、解禁的压力有多大

马上晶升上市就要满一年了,也就意味着有一批原始股东的限售股要解禁了。而且这次的解禁量相当大,5902.7万股,占总股本的44.45%,可能对当前流通盘的冲击会非常大。

这个冲击到底会有多大呢?我们来详细分析一下。

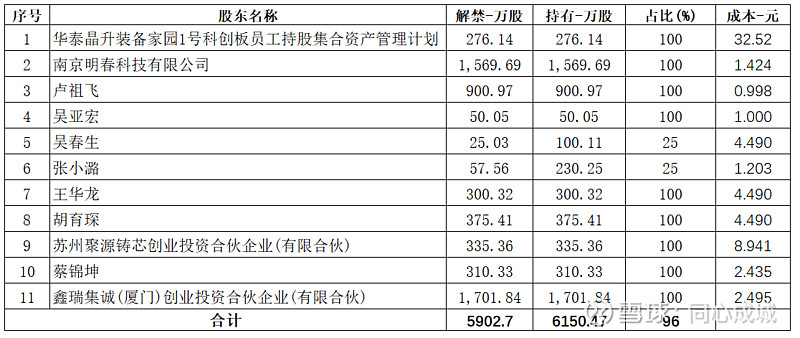

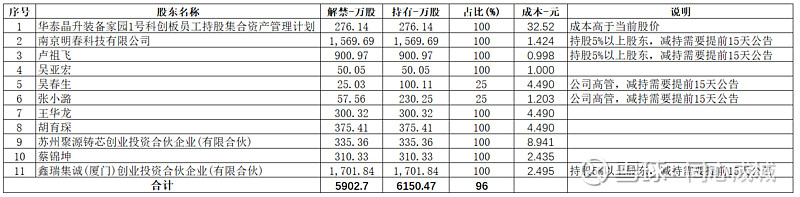

首先从成本看,看看这些解禁的股份成本高不高,有没有减持的动力。我根据招股说明书历次新增及转让股份的情况进行了统计和梳理,在不计资金时间成本,只对原始投入进行加权计算的情况下,统计出各股东的成本如下:

除了上市配售的员工持股计划,其他的成本远远低于当前股价,都可能会有减持的意愿。如果这5600多万股抛出,市场的压力肯定会相当大。但先不要着急,我们注意到这些股东里面并不是想减持就随便减持的,有持股超过5%和公司高管两类股东想要减持的话必须需要提前公告才行。

这样一来,在这些股东没有公告的情况下,潜在的压力就大大降低到了1371万股,已经大大降低。

另外我们注意到一点,公司在2月19日公告的5000万-1亿元的回购计划,截止3月底才买了1007万,进度非常缓慢,我猜可能就是在等待2月底这波解禁的冲击。按照现在26.81元/股的价格理论上剩余的资金只能接15-33万股,但实际是这个资金能带动市场情绪形成合力承接更大的量。

二、核心还是基本面

做完这个分析,其实并不能解除我心里对于这次限售股解禁的担忧,但我担忧的并不是现在的股价继续往下跌,因为即使免费获得的股票也不会愿意在一个明显低估的位置卖出。更理性的做法应该是在这个时候把超过5%的部分转移到另外的账户,等待股价回到一定的高度再偷偷进行减持,到时候就不用再进行公告了。所以,不管是否有股东公告进行减持,这个时候真正的抛压都不会大了。而我担忧的是近期上涨的压制会变大,不是计划长期持有的投资者会很担心股价上去就会被砸,从而不愿意买入。这应该也是近期公司业绩这么优秀而股价却这么萎靡的主要原因。

我们必须要明确,影响股价长期走势的核心还是公司的基本面,公司的成长性能否持续。在这两年碳化硅爆发式增长的预期下,公司很好地把握住了机会,市场份额持续上升,8寸技术也取得批量订单,在手订单充足,目前看是一片欣欣向荣的景象。下次我们详细分析分析公司基本面的情况,欢迎有研究的小伙伴多多交流。