一、逆天的背后,往往有大佬在撑腰

2022年是A股灾难性的一年。

上证指数从3650点一路下跌到3089点,中间更是创出2863点的近两年新低。

大部分股票也都惨不忍睹。

但也有些股票却迈着六亲不认的步伐,走出逆天的行情。

钧达股份就是其中之一。

从年初的不到50元,一路涨到接近翻四倍,虽然年底出现了回调,但也收涨超过160%。

着实是惊艳了!

为什么钧达股份能走出这样的行情呢?

他从原来的汽车零配件业务转型到了炙手可热的光伏电池片业务。

其实这两年从其他行业转型进入光伏行业的公司有很多,为什么钧达能一枝独秀呢?

这离不开其背后的大树——国内组件龙头晶科能源。

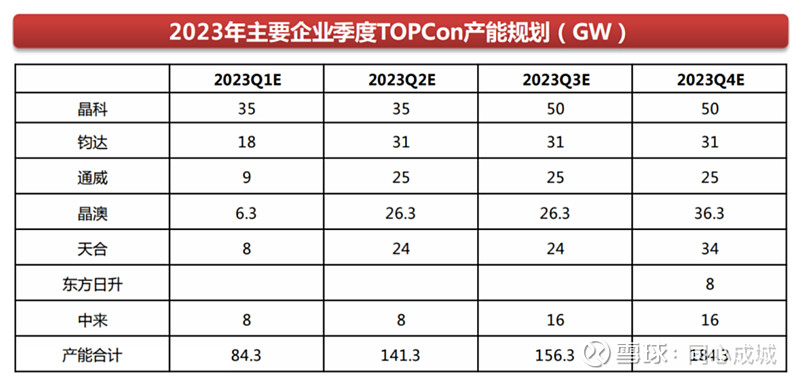

在电池片环节,晶科和钧达分别是topcon行业的老大和老二。

一般同行是冤家,一山难容二虎。

但钧达和晶科的亲密无间却超出了很多人的想象。

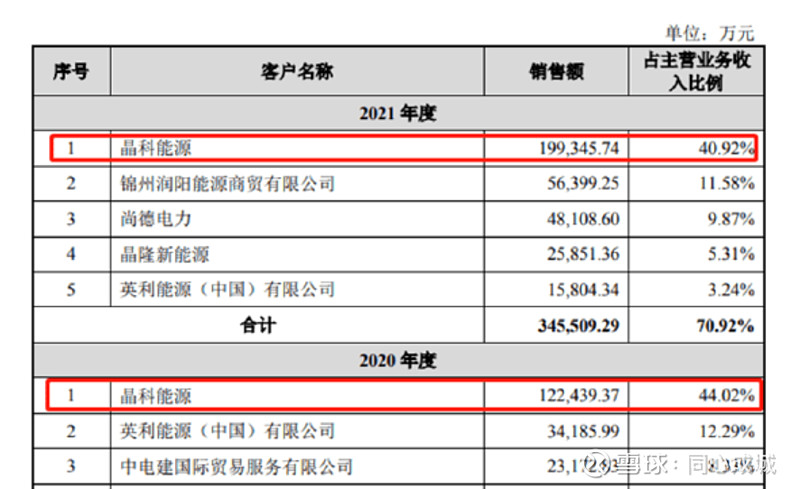

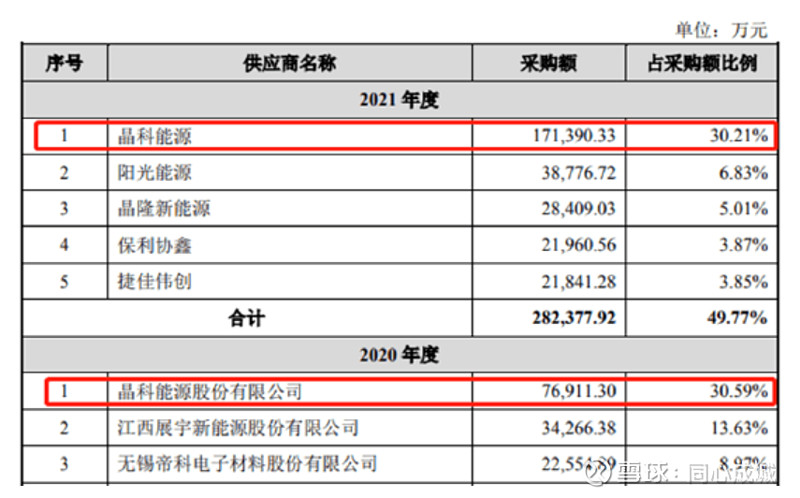

从钧达股份收购江西电池片公司捷泰科技的公告可以发现,晶科既是捷泰科技的第一大客户,又是捷泰科技的第一大供应商,而且份额都在40%以上,接近一半(2022年完成收购后,份额已经大幅下降),足可见其关系的亲密。

当然,更准确的说法应该是钧达成功抱上了晶科的大腿,成为晶科家庭的一员。

然后,钧达的股价在一片凄风苦雨的市场中一飞冲天。

不得不佩服钧达转型的魄力和背后操盘资本的实力。

而如今,相似的戏码又一次上演。

二、熟悉的配方,熟悉的味道

又一家上市公司通过并购一家江西光伏相关公司,成功进入晶科的大家庭。

那就是——绿康生化。

绿康生化通过收购一家三线的胶膜公司——江西经纬进入光伏行业,进入晶科的版图,而且这次晶科的实控人李仙德直接下场,持股了10%。

又是相同的配方,相同的味道,绿康的股价也从之前的不到15元一路飙升到65.9元。

但高潮过后就是短暂被掏空的落寞。

因为整个光伏行业产能过剩的预期越来越浓郁,绿康的股价从高点倾泻而下,最低点时不足20元。

度过了炒作的阶段,后面就是回归了以价值评估的阶段。

那绿康股份的合理估值应该是多少呢?

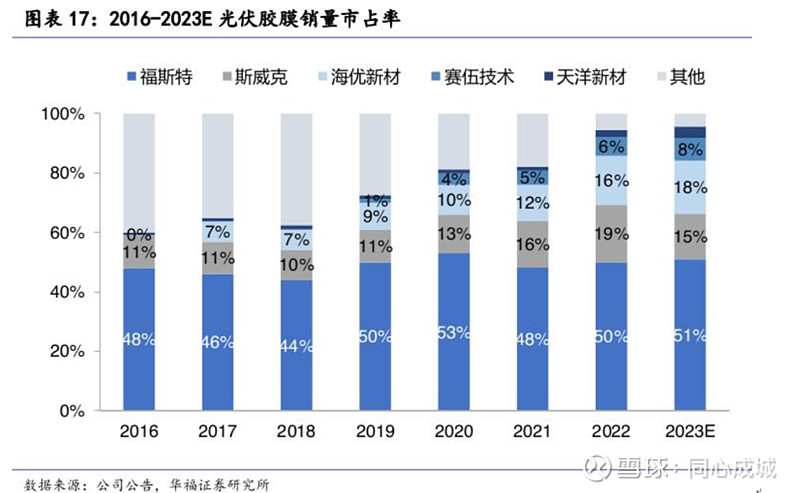

这就不得不让我们聚焦到胶膜这个行业和其竞争格局。

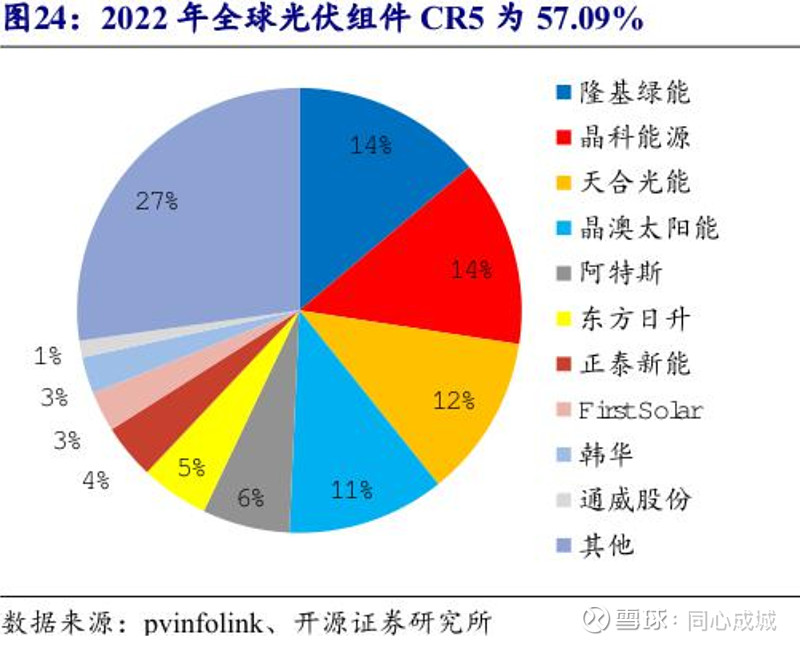

胶膜行业是光伏辅材中非常特殊的一个板块。

因为其市场集中度太高了。

特别是龙头的福斯特,一家独占半壁江山。

和宁王一家独大的锂电池行业类似,下游组件行业自然充满焦虑。

必须要培养自己的嫡系,以免受制于人。

所以从2021年开始,下游组件厂商加大了对二三线胶膜企业的扶持。

这也就为绿康们带来的巨大的成长空间。

行业还在高速发展,龙头的市场份额还会被压缩。

小弟们只要绑定了靠山,就可以猥琐发育了。

三、绿康的涨停

最近一段时间,光伏板块异动明显,连隆基这样的大票都涨停过。今天绿康居然涨停了。而且是一早就被强势封住涨停。是不是绿康的春天要来了呢?

从短期看,我觉得光伏的机会远还没有来到,压在头上的产能过剩问题并未解决。

从长期来看,我对胶膜的行业并不很看好,之前也写文章分析过。

但最近的异动是否说明要迎来翻转了呢?

我觉得也还不好说,可能异动逻辑在于以下几点:

1、超跌了。很多股票真的是脚踝斩了,市盈率已经非常低了,有反弹的需求。

2、国家对于光伏的问题也已经意识到了,后面会不会出供给侧改革的政策呢?一旦出来,光伏的逻辑将会彻底颠覆,重新找回往日的王者荣耀。

3、那些有大腿抱的公司,业绩其实是有一定确定性的,至少比没爹的孩子要好一些。

从以上逻辑来看,我们就不难理解绿康今天的涨停了。

以上是笔者自己对于行业浅显的认识,不作为投资建议,欢迎多多批评指正。