2023年报和2024年1季报公布完毕后,我重点关注的银行股的数据,由于时间紧没有及时进行数据统计汇总,现在有点空闲时间,抓紧补了一些功课。作为银行股投资者,基础性的基本面数据肯定是要持续跟踪的,我也对我持仓的几个银行股如杭州银行、成都银行等2023年报和2024年1季报及时进行了点评,进入2024年以来,去年表现垫底的城商行重新走强,受到投资者的重视,短期内涨幅相对不小,许多投资者有了落袋为安的想法,针对这种心态,我也连续写了几篇帖子,千万不要有小富即安的想法,现在机构对这些银行股还处于初步介入的阶段,从估值股价来看,还有很大的上升空间。市场上对银行股的悲观预期在去年4季度达到了一个高潮,几大行由于有汇金等国家队下场增持影响最小,2023年反而涨幅可观,其它一些基本面较差的银行股由于公募、私募和北上资金持仓较少调整反而是最小的,而我个人认为成长性和估值最有性价比的一些银行股如招商银行、成都银行、杭州银行、苏州银行等反而是跌幅最大的,原因肯定是多方面的,公募基金和北上资金减仓是主要原因,那一段时间好多重仓银行股的大V很少发声,有些甚至躺平不看了,我作为投资银行股的小散一枚,深深的感到当时市场情绪的悲观和对投资者的影响,有些没有经验的投资者很可能在底部受不了股价持续下跌的煎熬而割肉离场,有些转向了其它行业挖金,所以我根据自己的感受和一些浅薄的认知写了《成长性银行股持续阴跌,怎么办?》系列文章,但愿能对当时的银行股投资者有所帮助,能抵御住寒冬等到今年的春天到来。现在春天已经过去了,又进入的火热的夏天,我们又得克服另一种短视倾向,好不容易底部守住的筹码被机构的三瓜两枣给缴了枪,别到时等过了一年半载,看到高高在上的股价,自己流下没有格局的眼泪。

每一个行业都有投资者需要关注的要点,如果我们个人对行业及标的认知不深,很容易受大众或一些流行的观点所影响,就像对银行业一样,越是对银行了解不多或根本没有持有银行股的投资者,一提银行就是让利、地产不行银行也不行、息差下降、地方贷、地方债拖累、银行贷款贷不出去、像日本一样几十年也不会起来,高杠杆经营风险大等等。由于其脑子中已经被这些悲观的观点所占满,银行越跌他们认为越正确,底部肯定不会去买,稍微上涨一点也认为不可持续还是不会买,只有等到银行股大幅上涨了,机构已经赚够了需要找接盘侠时就会鼓吹银行业的各种利好,他们才会后知后觉的冲进来,然后高位套牢等下一个循环。

而对银行已经重仓某个银行股甚至满仓加杠杆的投资者也容易陷入对某个银行股的偏好,眼里只有***行,如招商银行、平安银行、兴业银行等都有各自的拥护者,长期不离不弃,这些基本面已经明显变差了,持有者还自我感觉良好,甚至把缺点当优点,幻想着其财报哪天咸鱼翻身,底部反转,可营收、业绩、资产质量哪有那么容易反转,这些都需要天时、地利、人和各个方面配合才能实现,过去良好的业绩和成长性也是时代和经济大环境的产物,由于专注于自己持有的银行股,其它的哪个也看不上,陷入了只见树木不见森林的怪圈;有些专业知识也是比较丰富的,专有名词和专业术语一大摞框说起来头头是道,由于其主观上具有认知偏差,还听不进一点其它投资者的不同意见,自我感觉良好,这类人对没有银行投资经验的小散户伤害最大,由于其过去的投资业绩还不错,吸引了大批的散户加入其阵营,就像星宿派老仙一样,还经常搞一些付费阅读文章,来收割他的粉丝。高位买入招商、宁波银行的小散被其洗脑,死拿着这些而失去了低位换更有投资性价比的成长性银行股的机会。其本人整天只愿听到阿谀奉承之词,对其观点稍有不同的马上拉黑,眼不见心不烦,自塞不同见解言路,动不动还搞微信公众号引流、预测业绩什么的收费文章用来收割其信徒。还时不时的踩这个城商行、压那个农商行,几年下来,频频被打脸,股价高低咱不评说,看看这些银行的经营基本面情况与成都银行、杭州银行、常熟银行等相比差距越来越大,短期内还没有收敛的迹象,反而越拉越大。而真正在雪球上对银行有独到、客观见解的投资者大都被其拉黑,我常说一个人的品德修养水平是其财富承载力的一个重要方面,特别是在投资领域,人品、道德非常重要,一个小肚鸡肠,斤斤计较又想着如何收割粉丝的小人在其投资之路上很难有大的建树的。投资最重要的就是客观、理性和独立思考,有些连A股上市的42家银行股财报都不去看,拉黑这家,屏蔽那家,何谈其他呢?

我个人感觉对银行业来说,各种各样的指标比较多,市场上主流关注的主要是营收、业绩增速、ROE、不良率、拨备覆盖率、息差等,这些当然非常重要,管理层也知道市场比较重视这些指标,也会根据自己的意愿进行调节,在财务规则的范围内也是可以调节的,有经验的投资者还需要重点关注营收及营收增速、关注率及关注贷款余额,逾期率及逾期贷款余额(也可以关注逾期不良比)、贷款损失准备及拨贷比,正常类贷款迁徙率、新生不良金额及新生不良率、资产减值计提金额、核销金额、核销-收回占营收的比例,以及债权投资方面的拨备等,这些指标相对来说不容易做手脚,按规定就应该根据实际情况记账即可,有些数据还隐藏在年度、半年度报告的附注里面,需要有一定财务知识和一定耐心的人才能搞明白,。

有些指标银行的报表有些还不直接提供,需要投资者个人计算,如果能把以上这些指标熟练理解并掌握了,持续对自己心仪的标的进行跟踪,相对来说就能对银行的基本面的理解超过市场上大多数人,对业绩和资产质量的变化趋势提前进行研判,就不容易受到市场情绪的影响,认知提高了,对基本面有变化的银行财报出来后,心里有底,就会果断的采取措施。而不至于为其变化找理由。如2023年3季报出来后,有些银行的营收增速不高,而利润增速则达到2位数以上的增长,市场主流的声音就是同期计提的信用减值减少多少造成的,好像不是真实的利润一样,这里面又分为2种,一种是信用减值计提降低、利润增加、资产质量指标下降、拨备减少,这种可以说是利润调节,有粉饰业绩之嫌,其业绩增速就不可持续;还有一种就是一种是信用减值计提降低、利润增加、资产质量指标保持或上升、拨备增加,这种可以说是正常反映调节,就没有粉饰业绩之嫌,其业绩增速是可以持续的,所以我在2023年3季报后,反而加大了对成长性城商行的持仓配置,到了2023年度和2024年1季度财报公布后,对这些数据进行归纳汇总分析,就能得出一个相对客观的结论,来指导自己的持仓及调仓操作。

从2023年报和2024年1季报来看,城商行群体的业绩是最好的,而股份行相对表现较差,基本延续了去年的趋势,这是为什么呢?常言说:“塞翁失马,焉知祸福”,过去银保监会规定城商行不允许跨区域展业经营被看成是城商行的一个大利空,股份行的优势得到了强化,大都全国扩网点全国展业,也确实度过了一段高速成长期,可从2020年疫情开始,再加上房地产调控,其所受到的影响也是最大,进入2023、2024年基本陷入了营收负增长的地步,仅有浙商银行等个别股份行营收取得正增长(这与其主要展业区域在江浙一带有关,还是占了区位优势的光)。相反占据区位优势的部分城商行这几年营收、业绩增速、资产质量改善等都取得了明显的优势,中国发展最快、最有活力,经济实力最强的长三角、珠三角、成渝经济发展带上面的部分城商行大都表现不错,如杭州银行、成都银行、苏州银行、江苏银行等等。立志投资银行股的银粉对此要有高度的敏感性,市场环境变了,我们也要跟着变化,不然等几年下来,选错了标的,可能就会收获个寂寞。

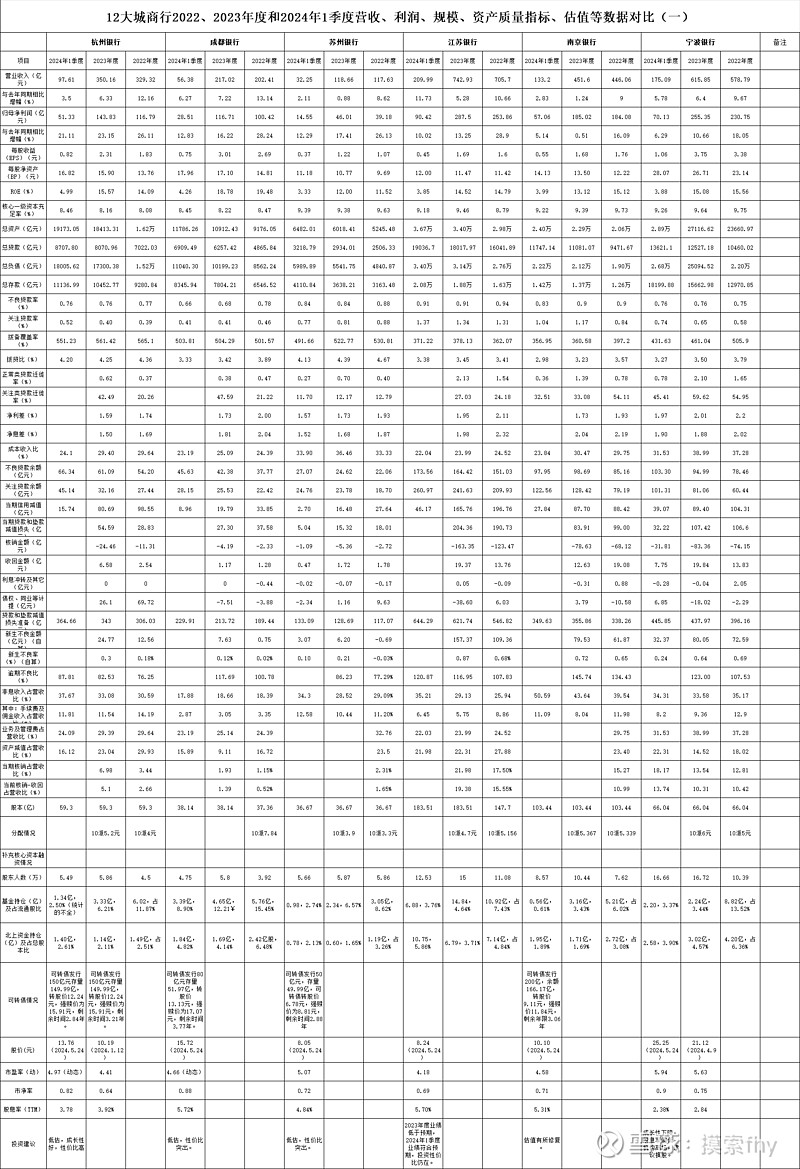

话不多说,直接上表格,我把我这一段时间汇总的12家我重点跟踪的城商行2022、2023年报和2024年1季报各项数据制成表格,主要是我自己参考使用,现发出来,让投资银行股的投资者有个参考对照,由于内容较多,我分二期进行发布,希望每个人银行股投资者都能找到自己心仪的成长性银行股标的,希望每个用心的投资者都能取得好成绩,最好不要被当成韭菜被机构收割。

各个银行的基础数据都在以上表格里面了,这个表格主要是我2023报和2024年1季报公布后进行的汇总,下面我结合最近银行业的情况做一下简单的点评:

1、杭州银行,对杭州银行的各项数据我过去点评的多了,不再多说,非常的优秀。具体的数据解读我在雪球组织的投资炼金季上发表的《 杭州银行2023年度和2024年1季度财报评述:业绩、质量一如既往的优异,成长性银行股的标杆》可以去看,其营收、规模、业绩增速处于第一梯队,资产质量处于42家上市银行当之无愧的NO.1,贷款拨备和债权拨备充足,业绩的含金量最足,不出以外的话,2024年度业绩增速第一名应该没什么疑问。其压制估值的2个问题就是再融资和低分红都基本得到解决,再融资由于融资新规基本处于停滞状态,低分红问题在其2023年度分配中也有所提高,至少相对2022年度现金分红提高了30%以上,管理层对分红的问题也开始重视起来,这就是进步。2023年度股价跌幅为-20.79%,2024年以来+37.46%,好于大盘和整个银行业,2年算下来,涨幅很有限,基本还是处于估值的底部区域,现在的股价2024.5.24收盘13.76元,PE4.97(动),PB0.82,股息率3.78%,按2024年业绩估算,2024年的业绩增速确定性最强,20%以上的业绩增速应该能完成,超级低估,其在债权投资和其他债权投资提取的拨备分别为132.35亿元、30.87亿元基本都是储备型拨备,可以随时拿出来反哺利润而不影响资产质量。公募基金和北上资金在2024年回补明显,还有很大的上涨空间。2024年股价达到其可转债强赎价15.91是第一目标位,等市场好转时转向追捧成长时,其股价的爆发力会很强的,越过强赎价向上拓展更大空间也不在话下。

2、成都银行,对成都银行的各项数据我过去点评的也不少,也是我去年增持比较大的银行之一,不再多说,也是非常的优秀。数据自己可以对比看,我基本上把它与杭州银行并称成长性银行股中的双子星。其营收、业绩、资产质量还是在银行股第一梯队,具体的2023年和2024年1季报数据解读可以参考我写的《成都银行2023年度和2024年1季度财报评述:业绩,资产质量位于行业前列,高股息叠加高成长,投资性价比突出》,在江苏银行完成可转债强赎后,成都银行是下一个最有希望完成可转债强赎的城商行。成都银行最大的确定性就是把现金派息率占净利润的30%写进了公司章程。2023年度股价跌幅为-22.00%,2024年以来+39.61%,好于大盘和整个银行业,现在的股价2024.5.24收盘15.72元,PE4.66(东),PB0.88,股息率5.72%,2024年的业绩增速在2位数以上应该没有问题,10-15%以上的业绩增速应该能完成,超级低估。其2023年度ROE现阶段42家上市银行股中最高,还处于中高速成长期,投资性价比突出。2024年股价达到其可转债强赎价17.07元是第一目标位,公募基金和北上资金在2024年回补明显,股东人数减少,筹码明显集中,现在市场风口已经转向成长性银行股,其股价向上空间还是不小的。越过强赎价向上拓展更大空间也不在话下。

3、苏州银行,也是我银行股中的重要持仓,对苏州银行的各项数据我过去点评的多了,其2023年和2024年1季报营收、业绩增速、资产质量等各方面也都在第一梯队,也有区位优势,是一个性价比较高的成长性银行股投资标的。2023年度股价跌幅为-12.89%,2024年以来+24.61%,涨幅弱于成都银行、杭州银行、甚至不如中信银行、沪农商行等,明显没有体现出其良好的基本面,从2024年盘面来看,明显有资金进行震荡吸筹,拉升打压的动作非常明显,有短期波段交易能力的投资者可以做T高抛低吸增加受益,我个人没有这个能力,还是老老实实的的持股守息吧。现在的股价2024.5.24收盘8.05元,PE5.07,PB0.72,股息率4.84%,2024年业绩增速2位数以上应该没有什么问题,2024年的业绩增速也会在第一梯队,非常低估。其过去现金派息一直是其净利润的30%,对投资者的回报与业绩一起增加,这就是很好的管理层,由于其股价最近涨幅不多,我2024年以来的也用闲钱对其进行了加仓,当然这是立于长期主义的。

杭州银行、成都银行、苏州银行这三个城商行的共同之处就是坏账产生的非常少,就是资产质量控制的比较严,每年不需要拿出大量的营收去核销坏账,提取的减值准备大都变成了拨备,特别是从2020年以来,资产质量一步一个台阶,现在其资产质量各项指标已步入最优行列,适当减少当期拨备的计提也不会对其资产质量造成什么不利影响,可以释放出来增加利润增速,这就是这几家银行营收增速不高而业绩增速还在前列的原因,所以业绩增速排在第一梯队也就是理所当然了,后续发展前景仍然广阔,值得重仓配置。现在我越来越觉得投资银行的关键胜负手就是资产质量控制。有些银行每年、每季需要拿出30-40%的营收来用于信用减值,来核销坏账,同时其贷款减值准备和债权减值准备还没有什么增长,无他就是坏账生成率太高了,这个需要看前瞻指标正常类贷款迁徙率和逾期贷款率、关注贷款率等才能提前发现。

4、江苏银行,是19家系统性重要银行之一,也是我银行股中的重要持仓,我跟踪的时间也比较长,从2020年以来江苏银行的基本面有了长足的进步,无论营收、规模、业绩增速,还是资产质量控制都非常不错,其经营模式与杭州银行、成都银行、苏州银行不同,贷款对象更加广阔,息差控制的也相对比较高,能做到用收益去覆盖产生的坏账风险,这也是大多数银行的正常经营办法,对于这两种经营模式我过去写过了《成长性银行股的两种选股思路》,我也认可江苏银行这种经营办法,毕竟银行就是经营风险的生意,在风险控制的前提下能持续的获得较高的收益,用高收益去覆盖风险,也是对实体经济的支持,也是符合央行、金监总局提出的支持实体的大政方针的,如果银行都去追求低风险贷款,那些私企、高科技等初创企业的发展靠谁支持,所以去年我大幅增加了江苏银行的仓位。其2023年度股价跌幅在城商行内是比较低的,才-1.74%,但2024年以来为+23.17%,明显弱于成都银行、杭州银行等。原因何在?

江苏银行可转债去年已完成强赎,补充了核心资本,管理层没有了释放业绩的压力,同时管理层进行了换届更迭,根据中国官场和公司的惯性及潜规则,进行一定的业绩洗澡也是必然,不然没法解释其2023年4季度的业绩大变脸,而进入2024年1季度后,其营收、业绩、规模增速也就恢复了正常,营收、规模增速比较高、业绩增速也达到了2位数,我也把江苏银行的基本面由过去的优秀调整到良好,整体来看,江苏银行还是一个不错的城商行投资标的,我在其2023年和2024年1季报公布后,大股东下场增持时股价有所恢复时对其进行了减仓处理,把其仓位调整到杭州银行和苏州银行上面,但仍然保留了不低的持仓,这个需要等其2024年半年报数据出来后再做打算,如果基本面能持续,还是要把减去的仓位加回来的。江苏银行成为了近几年来唯一的一家可转债强赎的银行,在去年那样的大环境下是非常不容易和艰难的,大股东和管理层是下了一定的功夫的,业绩也有所投资,现在把业绩增速降下来,把基础工作做扎实不是什么坏事,银行经营比的是长期,短期可以高速奔跑,长期一定是不可持续的。江苏银行难能可贵的是现金股息派息率长期高于30%,对股东回报还是很好的,虽说2023年每股派息有所降低,主要是可转债转股后股本扩大的结果,其提出的2024年度中期分红计划也会按期实施的,其可转债完成强赎后,因业绩洗澡对其股价上涨有所打断,但长期股价还是要与其基本面相适应的,把这个利空消化后,其仍将随银行业大势而行,也将打开其上升空间。现在的股价2024.5.24收盘8.24元,PE4.18,PB0.69,股息率5.70%,按2024年业绩估算,2024年的业绩10-15%以上的业绩增速应该能完成,对投资者的回报与业绩一起增加,也是非常低估的,按现在的估值股价,江苏银行还是非常低估的,且其短期内还没有再融资和可转债转股后的摊薄,江苏银行还是值得持有和期待的。

5.南京银行,也是系统性重要银行之一,也是一家最早上市都3家城商行之一,进入2022年4季度以来,我感觉在走下坡路,营收和业绩增速逐季下降,资产质量也有所下滑,去年中报出来后,基本面下滑明显,2023年业绩增速仅为0.51%,与其他几家头部的城商行逐渐拉开了差距,价值投资卖出股票的三原则(基本面变差、过于高估、找到更好的标的),我在2023年也对其进行了清仓,2023年度股价跌幅为-24.47%,2024年以来+36.86%,好于大盘和整个银行业,走势还算不错的,现在的股价2024.5.24收盘10.10元,PE4.58,PB0.71,股息率5.31%,按2023年业绩估算,2024年的业绩应该在个位数。由于其短期股价涨幅较多,而基本面还没有什么改观,资产质量还有所下滑,暂时不会对其加仓,对于南京银行,我现在不按成长性银行股对待,按其是持股守息股看待即可,因为南京银行过去也是现金派息率长期为净利润的30%以上,这也是南京银行的一个优点,会一直持续跟踪的。

6、宁波银行:也是系统性重要银行之一,我过去的重仓股,过去成长性银行股的标杆,基金的重仓股,估值也是较高的,其规模、营收、业绩增速、非息收入、息差、资产质量、竞争优势等等都还是不错的,只是与前面几个标的比较、成长性、股息率、性价比较差而已。这也是其2022年、2023年跌幅较大的主要原因,弱势环境下市场追求确定性,那些长期高派息且股息率相对较高的行业及个股就会受到投资者的青睐,在银行业内部也一样,去年涨幅不错的大都股息率都不低,而宁波银行恰恰是过去几年股息率很低,这就是江山代有人才出,原来的老龙头要让位新龙头,如果其管理层改变派息策略,提高现金分红占净利润的比例,宁波银行还是会受到投资者的青睐的。但其2023年度派息计划仍然让市场失望,派息率仅为16%,非常低,其成长性不再突出,派息率仍然维持较低的策略,不受机构和投资者待见也就非常正常了,2023年度股价跌幅-36.75%,2024年以来+24.47%,弱于整个银行业,现在的股价2024.5.24收盘25.25元,PE5.94,PB0.90,股息率2.38%,短期内我还不看好宁波银行的股价走势,其现在这个估值、成长性、股息率与成都银行、杭州银行、苏州银行等相比也没有任何优势,再一个说其是过去的长牛股,在里面的机构比较多,股价已经大幅下跌了,肯定有部分机构斩仓出逃,暂时不会有什么新的做多资金去为老机构解套接盘的,估值的地心引力短期可能不起什么作用,可长期一定会起决定作用的。宁波银行过去积累的资产质量优势消耗的也差不多了,特别是在债权投资方面基本没什么储备,今后其对利润的调节也非常有限,与杭州银行、苏州、成都银行的差距会越来越大,短期内我是不会去碰的。

至于其他几家城商行如厦门银行、齐鲁银行、长沙银行、青岛银行、上海银行、北京银行我也在跟踪进行数据统计汇总,也会发出来的,我们个人投资者做投资就是要全面的看各种标的,特别是在银行业中,看的财报多了,就会有感觉,谁好谁坏,谁基本面有所变化就会感觉到,同时知识是可以积累的,打下了一定的基础后,再看时就会相对容易、消耗的时间也会降低。

还有其它几个城商行如重庆银行、西安银行、贵阳银行、兰州银行、郑州银行我大致看了一下,主要是处于内地、中西部地区,受困于当地经济发展的不均衡,坏账产生的都不少,逾期不良比都比较高,营收、规模、业绩增速和资产质量都比较差一些,还达不到需要重点跟踪的阶段。

看到没有同样是城商行,其基本面差异还是较大的,相对来说经济发达地区的城商行相对好的多,当然也要管理层优秀,才能取得不错的经营业绩。具有区位优势,发展模式清晰,管理层有进取精神的成长性城商行是现阶段性价比较高的银行股投资标的,值得重视和配置。

由于我个人主要持有成长性银行股,观点难免有屁股决定脑袋之嫌,其它人仅供参考,但我能做到的就是我怎么想的,怎么操作的会真实的表露出来,由于投资水平低下、有限,欢迎批评讨论。

@太原@翼虎 @知易行难大叔 @ericwarn丁宁 @浦发银行发哥 @今日话题 $成都银行(SH601838)$ $江苏银行(SH600919)$ $杭州银行(SH600926)$