招商银行昨天晚上公布了2023年度年报,由于其于2024年1月19号晚间已经公布了2023年度业绩快报,好多数据已经公布,我也对其做了较详细的简评,基本观点不变,营收、规模、业绩符合预期,资产质量仍保持优良,在6大行和9大股份行中还是占有比较大的优势,高于预期的是其分配预案,10派19.72元,现金分红占净利润的比例达到了35%,超出的去年的33%,向上拓宽了银行股现金分配占比,下一步就看6大行是否能突破35%这个比例的,也算是给其他银行做了一个较好的表率,值得肯定。

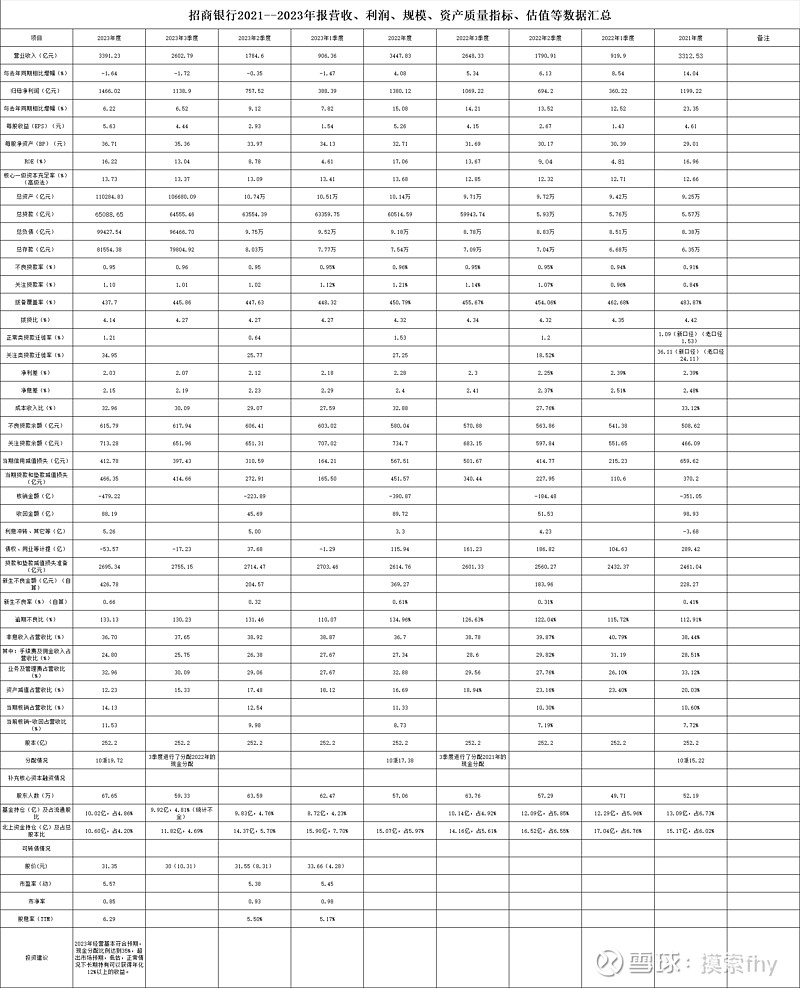

下面我们具体看一下其2023年报所展示的各项数据,为了看得清楚明白和便于对比,我把2023年报数据和其2024、2022年、2023年1、2、3季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、预期不良比等)。

招商银行一些常规数据我在其2023年业绩快报简评中做了详细分析的不再重复,想看招商银行年报数据中各个亮点的可以看谷子地的年报评论,我想他会总结的更全面和更详细,下面我对一些其它重要方面的数据进行解读:

1、核心一级资本充足率为13.73%,比2022年的13.68%和2023年3季度末的13.37%都有所提高,而其总资产、总贷款、总负责、总存款规模增速都保持在8%左右,并且还进行了2022年度利润分配10派17.38元的情况下,其核心一级资本充足率还能有所提高,招商银行确实已经实现了内生性增长,另一方方面其2023年末的风险加权资产为66080.21亿元,比2022年末的58416.85亿元增长了13.12%,即风险资产的增长率大于规模的增速,而业绩的增速则保持了6%左右,这主要是其加大了贷款的投放,原来个人和零售金融业务在现阶段发展环境不利,6大行也开始重视个人和零售金融,且贷款利率更低,现在对公反而成了蓝海,个人金融成为了红海,平安银行也是这样。招商银行是国家系统性重要银行。按国家监管部门的要求,其核心一级资本充足率保持在8.5%以上即可,现在已经达到了13.73%,完全可以适当提高现金分红的比率。这也是其现在敢于把现金分红比例提高到35%的底气,正常情况下今后其现金分红的比例将持续达到35%以上,甚至还可能逐步提高,这对于长期持有招商银行的投资者来说,是一个实实在在的利好,也是可以提升招商银行估值的重要举措之一。

招商银行计算核心一级资本充足率已经实行了高级法,如果按权重法计算,其核心一级资本充足率也达到了11.86%,也是不低的,新的资本新规应该对银行业整体的核心一级资本充足率有正面影响的。

2、我们再看一下其存贷款情况:

招商银行的存款也有定期化趋势,2023年活期存款占比54.86%比2022年的62.98%占比下降了8.12个百分点,存款定期化这是整个银行业的趋势。现在招商银行活期存款占比也是很高的,还具有一定的低成本负债优势。只是优势有所降低罢了,存款定期化也就导致了其存款成本由2022年的1.52%上升到1.62%,同时贷款利率则由2022年的3.89%下降到2023年的3.76%,这样从资产端和负债端两头挤压,就造成了其2023年净息差下降25个基点,这是银行股的普遍现象。

3、招商银行的净利差为2.03%,净息差为2.15%,分别比2022年的2.28%和2.40%降低25个基点,在2023年度银行业经营大背景下息差下降的幅度还是比较明显的,其现在的净息差在42家A股上市的银行股中也是不低的,可以说还是处于前列,远超全国商业银行1.69%的平均水平;招商银行2023年贷款增速7.56%,息差下降10.42%,量的增加小于价的减少幅度,这就是招商银行2023年营收负增长的主要原因。那些城商行为什么在2023年能保持营收正增长,主要就是量的增加大于价减少的幅度,进入2024年这个局面仍然没有根本改观,今年招商银行的营收仍然不会有较大的增长,能保持正增长就不错了,我估计2024年1季度其营收仍然可能是负增长。

4、成本收入比为32.96%,比2022年的32.88%差距不大,没什么可说的,就是正常情况其中,员工费用703.48亿元,同比下降0.44%,业绩增速下降了,员工的绩效有所降低。

5、资产质量方面整体优良,还是处于6大行和9大股份行的前列,与个别优秀的城商行、农商行相比差距还是拉大了,贷款拨备覆盖率和债权拨备覆盖率比2022年都有所下降,为了保2023年利润增速,消耗掉一部分原来在贷款和债权方面提取的减值储备,就是安全垫有所下降,另外在房地产开发贷方面不良率有所上升,由2022年的4.08%上升到2023年的5.26%,也可以说风险有所暴露,根据恒大财务造假和万科也陷入困难这些现象,说地产风险出清还是太乐观了一些,我个人估计银行业2024在地产方面的风险还是非常大的,远远没有到出清,可以高枕无忧的地步,特别对于6大行、9大股份行过去与地产业务比较多的银行,啥时能好转,就是地产销售好转、房价触底反弹,至少销量和价格不再下滑的时候。

贷款不良率0.95%、关注率1.10%,比2022年有所降低,不错,拨备覆盖率437.70%、拨贷比4.14%指标有所降低,整体还是处于优良区间。我关注的债权拨备覆盖率和其他债权拨备覆盖率分别为2.25%和0.76%,与2022年的2.79%和0.84%相比也是都有所降低,主要原因就是拿出了一部分去改善利润,就是以丰补欠,这非常正常。

其不良贷款615.79亿元,比2022年的580.04亿元增加了35.75亿元,关注贷款为713.28亿元、比2022年末的734.70亿元减少了21.42亿元,但与2023年3季度651.96亿元相比则环比增加了61.32亿元,就是同比减少环比增加。关注率1.10%比2022年的1.21%也下降了0.11个百分比。其逾期贷款也有所增加,2023年为819.83亿元,比2022年的782.85亿元增加了36.98亿元,逾期不良比为133.13%,比2022年的134.96%降低了1.83个百分点。正常类贷款的迁徙率为1.21%,比2022年的1.53%也降低了0.32个百分点。整体看招商银行2023年的各项资产质量指标还是保持的不错的,在全国性的大行中还是首屈一指的。

6、我们再看信用减值损失计提和拨备情况:

其2023年度信用减值损失计提和贷款减值损失计提分别为412.78亿元和466.35亿元,与2022年度的567.51亿元和451.57亿元相比有增有减,信用减值损失计提减少了154.73亿元,同时为了确保贷款方面各项资产质量指标不下降,贷款减值计提反而有所增加一些,如何做到信用减值减少,而贷款减值增加呢?主要就是把原来储藏在债权方面的拨备储备拿出了53.57亿元,看到没有,这就是合理调节,以丰补欠吗。通过这样合理的调节,招商银行就能做到在营收负增长、坏账暴露较多,还能保持了利润相对不错的增速及较好的资产质量指标。招商银行通过减少债权方面的减值计提来调节利润,更有隐蔽性。招商银行明显存在通过减少减值计提调节利润的情况,这也说明招商银行2023年度业绩增速的含金量是不足的。我记得平安银行也是通过降低几百亿的信用减值损失计提,又降低拨备覆盖率才做到了业绩增速2.1%,与杭州银行、常熟银行等相比业绩增速的含金量是有明显差距的。

招商银行2023年度核销了479.22亿元不良贷款,比2022年度的390.87亿元增加不少,收回的不良贷款为88.19亿元,也比2022年收回的89.72亿元有所降低,及时核销处理不良,保持资产质量稳定,非常有必要,不给今后的经营留下隐患。2023年末其贷款拨备余额为2695.34亿元,比2022年末的2614.76亿元又增加了80.58亿元,但比2023年3季度的2755.15亿元则减少了59.81亿元,招商银行2023年4季度营收仅788.44亿元,比前面3个季度都低不少,计提的信用减值损失仅15.35亿元,而核销则大幅增加,通过债权减值回拨来调节,就是为了确保2023年利润增速和资产质量指标的稳定。这说明了其2023年4季度经营情况的不乐观。可以说是2023年最差的一个季度,整个银行业的情况都是这样,主要的原因就是存量按揭房贷重定价造成的。

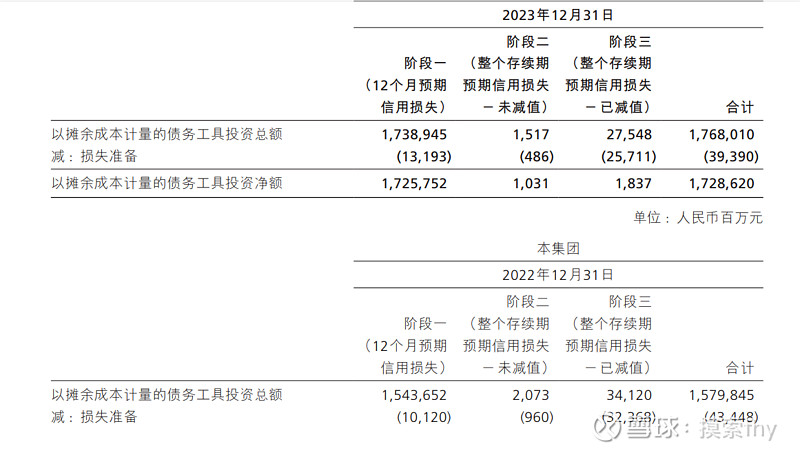

招商银行2023年在债权投资和其它债权投资方面储备的减值损失分别为393.90亿元和68.12亿元,到2023年末,其债权投资和其它债权投资分别为17490.24亿和8991.02亿元,其拨债比分别为2.25%和0.76%,我查了并计算了2022年末该项数据分别为2.79%,0.84%,2023年半年度该项数据分别为2.50%和0.86%。2023年末该数据同比环比都是下降,整体还保持的不错,这得益于其过去储备的丰厚。但招商银行所提取的债权方面的拨备不像常熟银行、杭州银行一样的储备性拨备,而是其债权投资确有一部分按五级分类划分到为第二阶段和第三阶段,看下表就明白了:

我们看其2023年债权方面的减值损失,2023年末为393.90亿元,其中阶段一、阶段二、阶段三分别为131.93亿元,4.86亿元,257.11亿元,而处于阶段三的债权投资实际已经形成的减值就为257.11亿元,真正的无风险储备仅有131.93亿元,去年谷子地曾那成都银行投资的债权投资没有评级攻击过成都银行,通过我们翻看年报、附注和管理层答疑,包括杭州银行、常熟银行、成都银行等在内的银行进行的债权投资按五级分类基本都是处于第一阶段,所投资的没有评级债券大都是政府及国债等,根本不需要评级,根本没有什么风险,反而证明了这些银行经营的谨慎和风险管控能力优秀,而反观招商银行等在债权投资方面实际造成的坏账还是比较多的。但整体来看,招商银行在债权投资和其他债权投资方面提取的拨备还是不低的,比同类型的银行还是好很多。但也没有特别优秀,现在就有杭州银行、常熟银行在这方面的拨备就比他强。

招商银行2023年为了保证业绩增速和资产质量各项指标的稳定,是吃了过去几年储备的一部分老本的,这一点我们也要清楚,但过去几年的老本也是招商银行积攒下来的,现在拿出来放到利润里面去,非常正常,按现在招商银行的现状,其老本还是可以吃2-3年的,如果其经营上没有什么进步,还是负增长,2-3年后招商银行的各项指标将向6大行和9大股份行靠齐。

作为个人投资者来说,我们更看中的是现金股息和长期的可持续性,不管你调节的利润还是吃老本挤出来的利润,能做到持续的给股东现金分红就行,而这方面招商银行则是做的非常好,2023年度派息率达到了净利润的35%,制约银行派息率提高的一个关键因素就是核心一级资本充足率,而招商银行在这个指标上也是非常优秀,随着今后规模、营收、业绩增速的换档,其由过去的成长性银行转变到价值性银行,派息率逐步增加到40%,50%也是有可能的。根据折现率=股息率+增长率,招商银行现价的股息率超过了6%,长期的增长率应该还是可以超过6大行的,保守按6%计算,取得长期年化12%以上的收益还是可以期待的,这个收益将超过A股95%以上的标的,我个人认为比公布了2023年年报的中国神华、中国移动、中国石化等三桶油、以及一些传媒、高速、水务燃气等行业标的要稳定可靠。

7、我们看不良贷款生成和新生不良率情况:

招商银行2023年新生不良贷款(自己计算,减去了收回数额等)为436.78亿元,新生比率为0.66%,比2022年的369.27亿和0.61%都有所提高,按招商银行自己提供的数据新生不良贷款为609.97亿元,新生不良率为0.94%,2023年可以说是招商银行2009年以来比较困难的一年,上一次招商银行营收负增长还是在2009年。营收负增长不是银行业经营中的常态,规模没有天花板,而息差下降是有极限的,到了周期的底部后,随后面临的就是钟摆的回摆,线性外推在资本市场投资中最容易出错,保持客观、冷静、独立的思考至关重要。

8、招商银行的非息收入占比为36.70%,与2022年持平,其中手续费和佣金净收入占比24.80%,比2022年的27.34%有所降低,仍然是非常高的,招商银行非息收入占比和手续费收入占比可以说是42家A股上市银行股中最高的,这也是招商银行的强项和竞争优势,不是一天两天、一年两年可以赶上来的,在我的印象中,只有杭州银行在这方面做的还不错,与招商银行的差距拉的不是太大,有逐步追赶的势头。非息收入占比高,不需要消耗过多的核心资本,这是实现轻资本运营,内生性增长的必经之路。

9、招商银行2023年风险加权资产为66080.21亿元,其风险加权资产收益率为2.22%,总资产报酬率为1.40%,分别比2022年的2.36%和1.44%降低了0.14和0.04个百分点,但该数据仍然是非常高的,在银行股中还是排在头名,只是与自身先比有所降低。这也是招商银行具有竞争优势的体现,同样的风险资产,他能获得较高的收益,就能实现轻资本运营和内生性增长。

10、我们在看一下股东人数和机构持股变化情况:

招商银行2023、2024年股东人数变化挺大的,从2022.12.31—2023.3.1—2023.6.60—2023.9.30—2023.12.31—2024.2.29以来,其股东人数分别为57.06万—62.47万—63.59万—59.33万—67.65万—60.82万。北上资金持股变化为15.07亿—15.90亿—14.37亿—11.82亿—10.60亿—11.48亿股,2023年北上资金一直持续减仓,但进入2024年以来,则有明显的加仓,中间公募基金也是一样。这些机构资金根据市场的偏好进行进进出出,想赚快钱和割韭菜的思维占了上风。而管理层则是对自己经营的银行比较有信心,在2023年高管层则进行了不小力度的真金白银的增持。这对于我们长期持股者而言,就是一个定心丸。

11、我们再看一下招商银行现在的估值情况:2024年3月25日收盘价为31.35元,其市盈率为5.57倍,市净率为0.85倍,股息率为6.29%,这种估值在银行股中是中等偏低的,但从业绩增速、资产质量、股息率、竞争优势上来说,招商银行是明显低估的。现在在A股市场上对银行业的估值,就是优质的银行与普通的银行估值没有什么差异,这是不正常的,也造成了一定的投资机会,真正有行情时,还是竞争力强、业绩增速高、股息率高的优秀银行会有更多的资金去关注。

我这样说并不是说招商银行就是一个最好的银行投资标的,从稳健性。、综合竞争力和股息率、股息稳定性方面来说,招商银行是过一个可选择的银行股投资标的,获得年化12%以上的收益是大概率事件,但是现阶段有没有比招商银行更有吸引力,更有性价比的银行股投资标的呢,我个人认为还是有的,如成都银行、江苏银行、杭州银行等,发展势头优异,正处于自身中高速发展阶段,外部环境和自身所处的区域经济高速发展,其成长性和投资性价比更高一些,当然这只是我个人的看法。

另外招商银行是沪深300、中证A50指数等重要的成分股,国家救市及新发基金建仓银行股的首选,也是有一定的优势的,我想由于其2023年现金分配超出了市场预期,虽说经营上出现了一些波动,在行业周期底部和估值周期底部,招商银行现价仍然可以买入或持股待涨的,当然希望短期内大幅上涨也不现实,因为2024年1季报马上就要来了,对招商银行等银行股来说,有时一个考验。银行股真正的经营、息差见底的时间可能会在2024年2-3季度,但就是这样,银行股2024年1季报还是要比80%以上的上市公司要强的多,让我们拭目以待吧!

以上只是我个人的看法,其它人仅供参考.

#2024投资炼金季# @今日话题 @太原 @ericwarn丁宁 @翼虎 @浦发银行发哥 $常熟银行(SH601128)$ $杭州银行(SH600926)$ $成都银行(SH601838)$