常熟银行昨天晚上公布了2023年度年报,由于其于2024年3月4号晚间已经公布了2023年度业绩快报,好多数据已经公布,我也对其做了较详细的简评,基本观点不变,营收、规模、业绩符合预期,资产质量仍保持优秀,成长性银行本色不变,低于预期的是其分配预案,10转1股派2.5元,现金分红占净利润的比例只有20%以上。好在其制定的2024年度经营计划为——营收增速 10% 左右;——归母净利润增速 18% 左右;——加权平均净资产收益率(ROE)14%;——成本收入比稳中有降;——不良率保持稳定,拨备覆盖率保持在合理水平。即业绩增速、资产质量方面还不错,其把自己定位在快速成长阶段,需要留下更多的核心资本用于发展,2024年18%的业绩增速指引这个指标不低,现在市场预期银行业2024年日子更难过,对银行股的业绩增速比2023年度更低,能保持2位数数以上增速的会比较少,我估计还是一部分具有地域优势的城商行、农商行才能达到,6大行、9大股份行能取得2位数以上业绩增速的凤毛麟角。

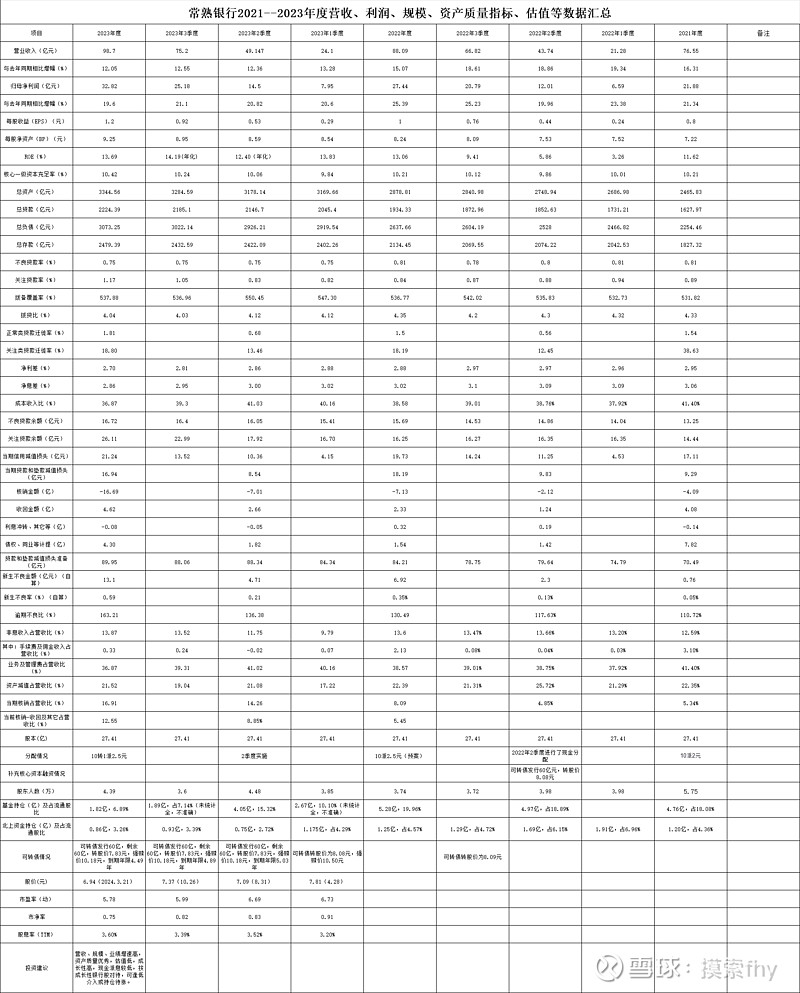

下面我们具体看一下其2023年报所展示的各项数据,为了看得清楚明白和便于对比,我把2023年报数据和其2024、2022年、2023年1、2、3季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、预期不良比等)。

2023年度报告期内,常熟银行积极应对经济下行的严峻挑战,持续推动普惠金融战略和大零售转型,实现了效益、规模、质量的均衡发展。经营效益持续提升。

报告期内,集团实现营业收入 98.70 亿元,同比增加 10.62 亿元,增幅 12.05%。实现归属于上市公司股东的净利润 32.82 亿元,同比增 5.38 亿元,增幅 19.60%。总资产收益率(ROA)1.13%,同比提升 0.03 个百分点;加权平均净资产收益率(ROE)13.69%,同比提升 0.63 个百分点。成本收入比 36.87%,较去年同期下降 1.71个百分点。规模体量再创新高。

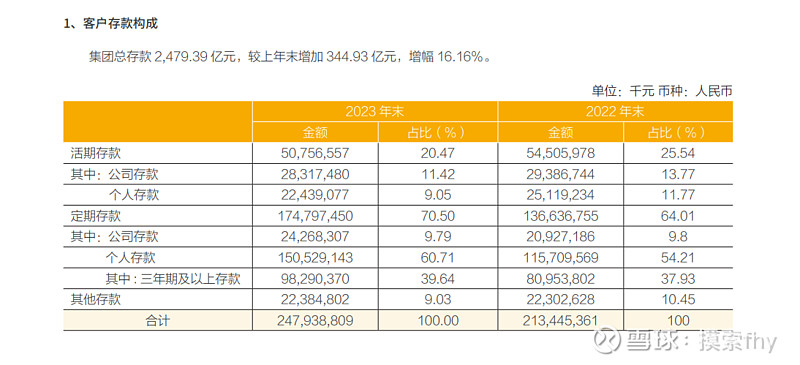

报告期末,集团总资产达 3,344.56 亿元,较年初增 465.75 亿元,增幅 16.18%;总存款 2,479.39亿元,较年初增 344.93 亿元,增幅 16.16%,总贷款 2,224.39 亿元,较年初增 290.06 亿元,增幅 15.00%。

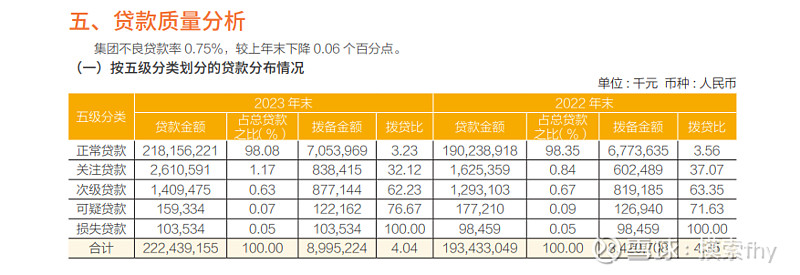

资产质量更加优化。报告期末,集团贷款不良率 0.75%,较年初下降 0.06 个百分点。集团拨备覆盖率 537.88%,较年初提升 1.11 个百分点。

村镇银行提速前进。报告期末,村镇银行总资产 529.59 亿元,增幅 18.87%。总存款 439.71 亿元,增幅 23.61%;总贷款 416.10 亿元,增幅 17.19%。村镇银行不良率 0.97%,较年初下降 0.01 个百分点;拨备覆盖率 339.72%,较年初提升 27.10 个百分点。

其他一些数据我在常熟银行2023年业绩快报简评中做了详细分析的不再重复,下面我对一些其它重要方面的数据进行解读:

1、核心一级资本充足率为10.42%,比2022年的10.21%和2023年3季度末的10.24%都有所提高,而其总资产、总贷款、总负责、总存款规模增速都保持在15%以上,并且还进行了2022年度利润分配10派2.5元的情况下,其核心一级资本充足率还能有所提高,要我说其已经实现了内生性增长,另一方方面其2023年末的风险加权资产为2532.94亿元,比2022年末的2230.79亿元增长了13.54%,即风险资产的增长率小于规模的增速,而业绩的增速则保持了20%左右,这就是其核心一级资本充足率不降反升的内在原因。按国家监管部门的要求,其核心一级资本充足率保持在7.5%以上即可,现在已经达到了10.42%,完全可以适当提高现金分红的比率。其现在选择较低的现金分红比例,另选择用公积金转增1股作为较低现金分红的补充就是立足于自己要有更高的成长性。

2、我们再看一下常熟银行存贷款情况:

常熟银行的存款也有定期化趋势,2023年活期存款占比20.47%比2022年的25.24%占比下降了将近5个百分点,存款定期化这是整个银行业的趋势。其公司存款2023末占比21.21%,比2022年末的23.57%占比下降了2个多百分点。其个人存款占比达到70%以上,且其2023年个人存款的增速为22.82%,远超其存款平均增速16.16%和对公存款增速。要我说,常熟银行才是个人金融做的较好的,但从个人存款占比来说,比号称个人金融的招商银行、平安银行要强。

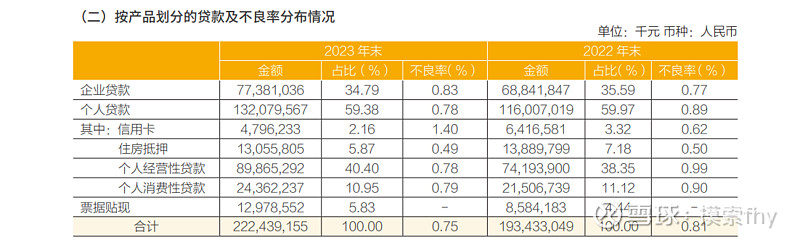

我们再看贷款情况:常熟银行2023年贷款增速为15.0%,个人贷款为1320.80亿元,占比为59.38%,比对公的773.81亿元高的多,其个人贷款中,除了信用卡贷款(不良率上升为1.40%)有所萎缩,住房抵押贷款有所减少外、其它个人经营性贷款增速21.12%、个人消费性贷款增速13.27%都有较大增长,且不良率还非常底,贷款利率还比较高,可以说是优质贷款。与前几天公布年报的平安银行在个人金融方面的大幅溃败简直判若两人。这就是常熟银行的竞争优势和核心竞争力。

3、常熟银行的净利差为2.70%,净息差为2.86%,分别比2022年的2.88%和3.02%降低0.18和0.16个百分点,在2023年度银行业经营大背景下息差下降的幅度是不大的,其现在的净息差也是42家A股上市的银行股中最高的,这非常不容易,为什么常熟银行在保持资产质量稳定的情况下还能保持这么高的净息差呢?主要就是其扎根于小贷微贷,形成了一套自己独特的打法,短期内应该还没有对手,就是同处于江浙一带的其它城商行、农商行暂时也做不到。

4、成本收入比为36.87%,比2022年的38.58%有所进步,常熟银行的人工成本占比一直比较高,这也与其扎根于小贷微贷经营模式有关,今后随着其规模的扩大和网上核心系统的普及运行也会逐步降低的,其在2024年经营计划中也把成本收入比稳中有降单独列出来进行强调,我预计其2024年成本收入比还是会有所下降的,这一点值得肯定。

5、资产质量方面整体优异,个别指标有所抬头。

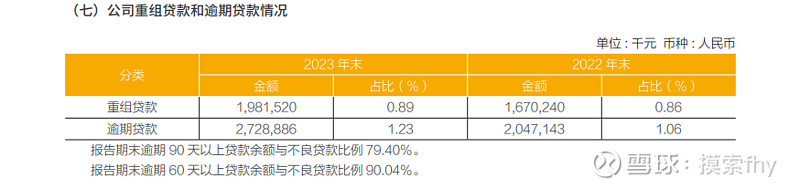

不良贷款、不良率、拨备覆盖率指标都不错,但关注贷款、关注率有所抬头,关注贷款为26.11亿元,比2022年末的15.69亿元增加了10.42亿元,关注率1.17%比2022年的0.84%也提高了0.33个百分点,这个需要注意一下。其逾期贷款也有所增加,逾期不良比为163.21%,比2022年的130.49%也增加不少。正常类贷款的迁徙率为1.81%,比2022年的1.50%也有所提高。大环境如此,适当增加一点也是正常现象,不影响常熟银行资产质量整体优秀的判断。

6、我们再看信用减值损失计提和拨备情况:

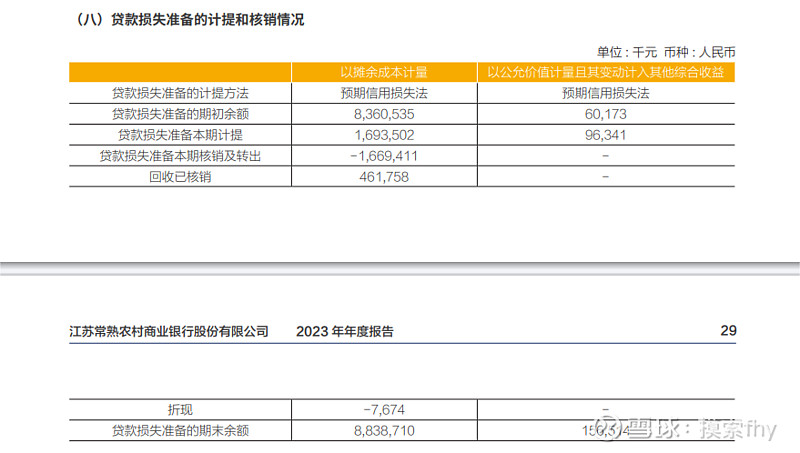

其2023年度信用减值损失计提和贷款减值损失计提分别为21.24亿元和16.94亿元,与2022年度的19.73亿元和18.19亿元相比有增有减,不存在通过减少减值计提调节利润的情况,这也说明常熟银行2023年度业绩增速的含金量是足足的。我记得平安银行就是通过降低几百亿的信用减值损失计提,又降低拨备覆盖率才做到了业绩增速2.1%。

常熟银行2023年度核销了16.69亿元不良贷款,比2022年度的7.13亿元增加不少,收回的不良贷款为4.62亿元,也比2022年收回的2.33亿元增加2亿多,及时核销处理不良,保持资产质量稳定,非常有必要,不给今后的经营留下隐患。2023年末其贷款拨备余额为89.95亿元,比2022年末的84.21亿元又增加了5.74亿元,增加了过冬余粮的储备。

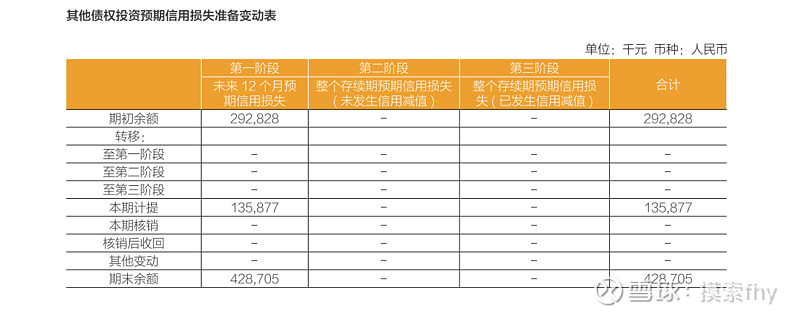

常熟银行在债权投资和其它债权投资方面计提的减值损失分别为1.45亿元和1.36亿元,到2023年末,其债权投资和其它债权投资分别为586.94亿和241.75亿元,其拨债比分别为2.20%和1.77%,我查了并计算了2022年末该项数据分别为2.20%,1.68%,2023年半年度该项数据分别为2.13%和1.72%。2023年末该数据还保持的不错,并且其所提取的拨备都是储备性拨备,其债权投资和其它债权投资按五级分类全部为第一阶段,就是没有逾期的坏账。过去银行业大都不进行债权减值损失计提,只是这几年为了谨慎性才开始计提的,6大行、包括股份制银行在债权投资方面计提的比例都比较低,招商银行高一些,就是过去的明星宁波银行在债权投资方面计提的减值损失也比较低,我印象中,就是杭州银行、常熟银行、成都银行在这方面计提的比例比较高,而且其债权投资的风险还都比较小,这基本上成了一个银行隐藏利润的工具。这几个银行的拨备覆盖率都已经到了500%以上了,再提过多的贷款减值就太不像话了,现在好了,把多余的利润可以放到债权、同业方面,我们心里清楚就行。

7、我们看不良贷款生成和新生不良率情况:

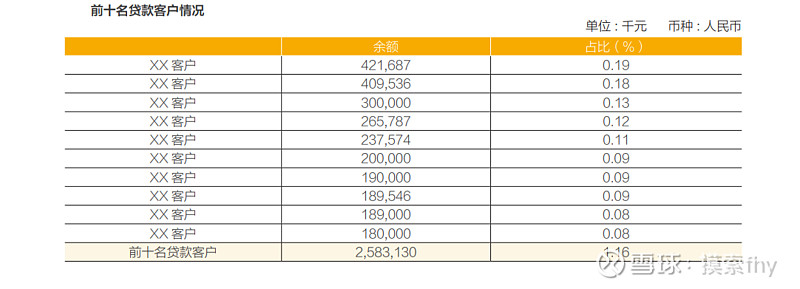

常熟银行2023年新生不良贷款(自己计算)为13.1亿元,新生比率为0.59%,比2022年的6.92亿和0.35%都有所提高,这是经营中的正常现象,比其它绝大部分银行还是低的,那么高的净息差,产生一些不良及坏账太正常了,只要收入能覆盖成本并能有不错的利润就好,毕竟银行就是经营风险的行业,另外常熟银行的贷款集中度是非常低的,前10大贷款客户占比1.16%,最大的贷款才4.22亿元,爆雷的可能性非常小。

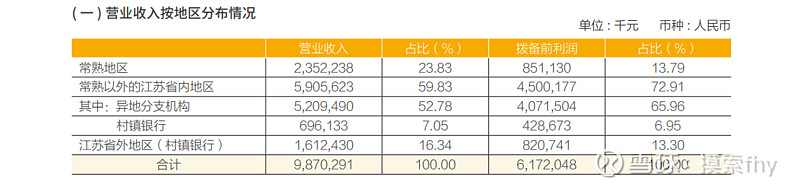

8、常熟银行独特的经营模式已经可以在异地复制,业务也扩张到江苏其它地方和其控股的村镇银行,其业务常熟地区以外的地区占比已经提高到75%以上,业务发展具有了更广阔的空间。

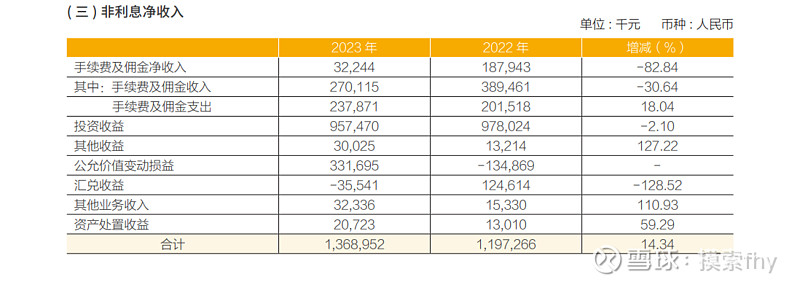

9、其2023年手续费净收入下降了80%以上,这是一个异常项目,不排除其管理层把2023年的部分收入放入到2024年来进行确认,这只是我个人的推测,不然一个指标在正常的经营环境下不会有那么大的差距。

10、我们在看一下股东人数和机构持股变化情况:

常熟银行2023、2024年股东人数变化挺大的,从2022.12.31—2023.3.1—2023.6.60—2023.9.30—2023.12.31—2024.2.29以来,其股东人数分别为3.74万—3.85万—4.48万—3.60万—4.39万—3.81万。中间公募基金和北上资金也是进了又出、出了又进。这也反映了机构资金的浮躁,其实常熟银行的经营一直是比较稳定的,各个季度的业绩还是比较平稳。这些机构资金根据市场的偏好进行进进出出,想赚快钱和割韭菜的思维占了上风。而管理层则是对自己经营的银行比较有信心,在2024年1月份进行了真金白银的增持。

11、我们再看一下常熟银行现在的估值情况:2024年3月21日收盘价为6.94元,其市盈率为5.78倍,市净率为0.75倍,股息率为3.60%,这种估值在银行股中不高也不低,但从股息率上面来说,没什么吸引力,比他强的银行股太多了,喜欢高股息的可以不去考虑配置常熟银行,偏重于成长性的可以考虑一下,毕竟其2024年业绩还是有达到20%以上的希望的,我个人老说,我是成长性和股息率都考虑,偏重于成长性一些,所以我配置了一部分常熟银行的仓位,但其现金派息低于预期,短期内没有增加和减少持仓的打算,慢慢等待吧,与常熟银行一起成长。至于股价的短期涨跌,这是市场先生和机构资金说了算的,对长期持有者来说影响不大。

以上只是我个人的看法,其它人仅供参考.

#2024投资炼金季# @今日话题 @太原 @ericwarn丁宁 @翼虎 @浦发银行发哥 $常熟银行(SH601128)$ $杭州银行(SH600926)$ $成都银行(SH601838)$