现在正是上市公司发布2023年度业绩预告的最密集时期,由于公司太多,无法一一仔细解读,只能对自己感兴趣的公司做个简单的点评并记录下来,好在未来看看是否正确,逻辑上是否有大的漏洞,便于在今后的投资中改正提高,同时雪球上的球友比较多,共同探讨一下,好提高各自的认知,我们来雪球就是抱着学习的目的,所以斗胆就发帖出来,我也知道我对许多点评的公司认知是相当肤浅的,所以才多学习、多交流、好有所提高。

一、水井坊600779,也是过去的全兴股份,也是四川省的名酒品牌,过去的全兴大曲也是全国名酒。上市日期是1996-12-06,现控股股东是外资帝亚吉欧 (63.16%);公司主营业务为白酒产品的生产与销售。公司生产的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号、水井坊鸿运、水井坊梅兰竹菊、小水井、天号陈等。其中,水井坊典藏、水井坊井台、水井坊臻酿八号是公司核心产品。2019年6月25日,在国际品牌协会、国际青年创意产业协会及广告人文化集团联合主办的“ADMEN国际大奖颁奖盛典”上,水井坊荣获“2019年度ADMEN国际大奖整合营销类实战金案”;7月11日,在第八届中国财经峰会上,水井坊荣获“2019杰出品牌形象奖”;而在由德国汉诺威工业设计论坛2019年举办的设计奖项评选中,水井坊设计的“菁翠酒具”荣获与“红点设计奖”、“美国IDEA奖”并称世界三大设计奖的“iF设计奖”。

经四川水井坊股份有限公司(以下简称“公司”)初步核算,预计 2023 年度实现归属于上市公司股东的净利润与上年同期相比增加约 5,296 万元,同比增长约 4%;营业收入与上年同期相比增加约 28,046 万元,同比增长约 6%。全年来看,公司收入与利润均较上一年度保持增长,完成了年初制定的全年经营目标。

根据预告,2023年营收49.53亿,比2022年的46.73亿增长了6%,净利润为12.69亿,比2022年的12.16亿增长了4%。我们再看2023年1、2、3季度的营收增速和净利润增速分别为-39.69%、-26.38%、-4.84%;以及-56.02%、-45.15%、-3.08%;可以说是逐级改善,如果线性外推的话,到了2024年其将步入新一轮增长。

其净利润从2018年的5.79亿元,增加到2023年的12.69亿元,业绩增长了119.17%,而其股价则从2018年初的17.44元/股—157.47元/股—50.60元/股,可以说是做了一个过山车,到今天还有190.14%的涨幅,虽说水井坊股价这3年从高位调整巨大,可与低位比起来,还是股价的涨幅超过了业绩的涨幅,不能说低估。

我们再看一下水井坊现在的估值:2024年1月26日股价50.60元。EPS为2.60元,BP7.18元,则PE为19.46倍,PB为7.03倍,股息率1.48%。我们按2023年股息为0.8元,折现率按沪深300收益率10%,长期增长率5%来对水井坊进行估值:

0.8/(0.1-0.05)=16元。就是按2023年派息率50%进行估值1.3元,1.3/(0.1-0.05)=26元,也是远远低于现在的股价的。想配上现在的股价,需要水井坊进行更大力度的现金分红和今后更高的业绩成长性。

水井坊今后是否具有较高的成长性呢?

水井坊,2018年启动第一期产能投资,投资25亿,后面又追加了2.5亿,最终投资27.5亿,按照计划2023年投产,产能是2万吨!水井坊2022年又开始二期项目投资,投资40亿,新建产能1.3万吨和其他配套!

另外一个数据,就是一期二期产能释放后是3.3万吨,是现在产能的三倍,其2022年白酒的销量是10775.78吨,也就是以后只要把这几万吨白酒卖出去,价格不降的话,营收和利润至少是现在的2倍以上。

看着,拿着计算器按着也是很美好,能否实现呢?不止水井坊。头部酒企这几年也都尽心了大规模扩大高端酒的产能,都是地方纳税的大户,又能解决就业,毛利率那么高,都是大力支持的,规模扩张的力度一个比一个大,而这几年来,我国白酒整体的销量是下降的,过个2、3年,扩张的产能出来了,白酒的消费人群、消费能力就能大增几倍?来消化这些新增的白酒产量。我是没有信心的。供需规律决定了价格就是最有效的竞争手段,供需扭转后就会变成降价去库存。

水井坊2023年业绩预告有了边际改善的利好,叠加股价也下降的不少了,消息出来后被机构利用股价反而可能短期上涨,可长期没有持续上涨的基础,因为估值还没有吸引力,长期看股价还将往下寻底。

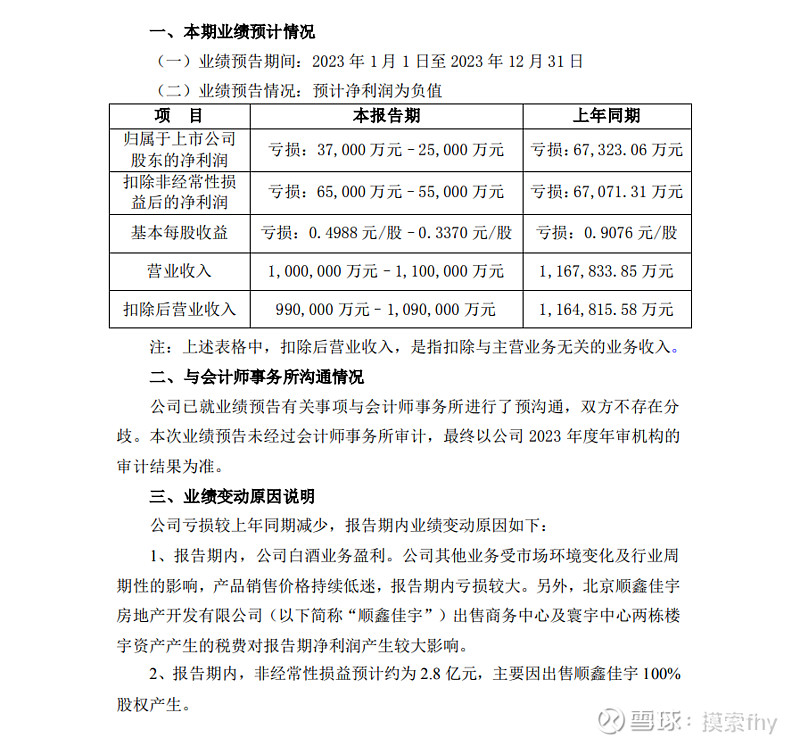

二、顺鑫农业000860:地市国资控股,主营业务 白酒酿造与销售;种猪繁育、生猪养殖、屠宰及肉制品加工;房地产开发,已经计划把房地产等业务进行剥离。

顺鑫农业有3块业务:牛栏山系列白酒、养殖加工、房地产,除了白酒产业,其它都是亏损或微利的,这就造成其2023年业绩亏损3亿左右。在白酒商业模式被追捧时,市场上基本按白酒企业对其估值的.

在2020-2021年白酒的高光时刻,其也曾到过78.75元的高位,从2018年底部上涨了5-6倍,市盈率也超过100倍,非常疯狂。可至从2020年疫情以来,其经营业绩也是每况愈下,到现在处于亏损状态,更无法对其进行估值,股价大幅下跌也就非常正常了。其过去的现金派息记录也是非常的低,靠收股息获得回报是别想了。只能做困境反转标的。

顺鑫农业最值钱的就是牛栏山系列白酒了,其品种并不都是低端酒,中档、高档价位的牛栏上也不少,只是名气没有头部那几个大罢了,基本上所有的酒企都在开发自己的高端、高价位白酒,这是个趋势。其销量最大的还是大单品42度的牛栏山(北京俗称白牛二),这几年也涨了几次价格,每次调节的并不多,但销量还是下降的,这就是白酒企业最真实的销售现状,因为其处于低端,价格低,经常喝的人并不会大量储存,它的销量渠道端压货不严重。我个人认为,顺鑫农业在白酒方面的经营状况才能反映中低端白酒的真实状态。

顺鑫农业什么时候具有投资价值呢?其也是地方国企,也是现在的风口,把不是白酒产业的其它行业全部剥离掉,集中精力做好白酒产业后就是一个机会。现在虽说股价已经调整了不少,按股息折现进行估值,没有任何竞争力。暂时不会持有,其在白酒中与那些头部白酒相比,品牌、业绩差异还是巨大的,真要喜欢投资白酒、茅台、五粮液应是更好的选择。

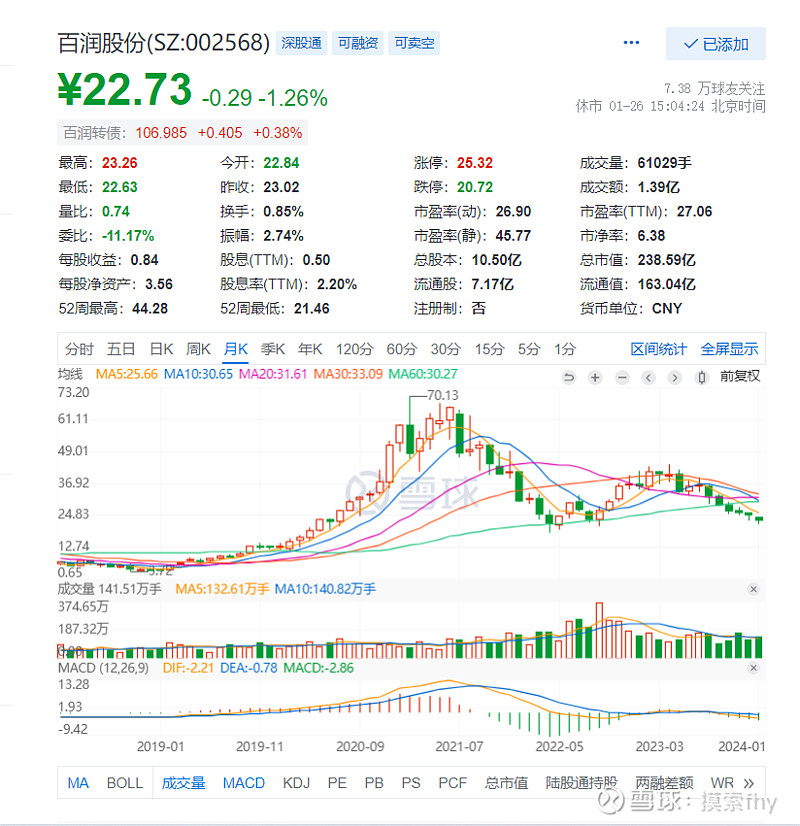

三、百润股份002568:全称为上海百润投资控股集团股份有限公司,上海市,民企。

公司主营业务为预调鸡尾酒和香精香料的研发、生产和销售业务。主要产品为食用香精、预调鸡尾酒等。公司被中国轻工业联合会评定为中国轻工业科技百强企业,中国香料香精行业十强企业。

上市日期 2011-03-25

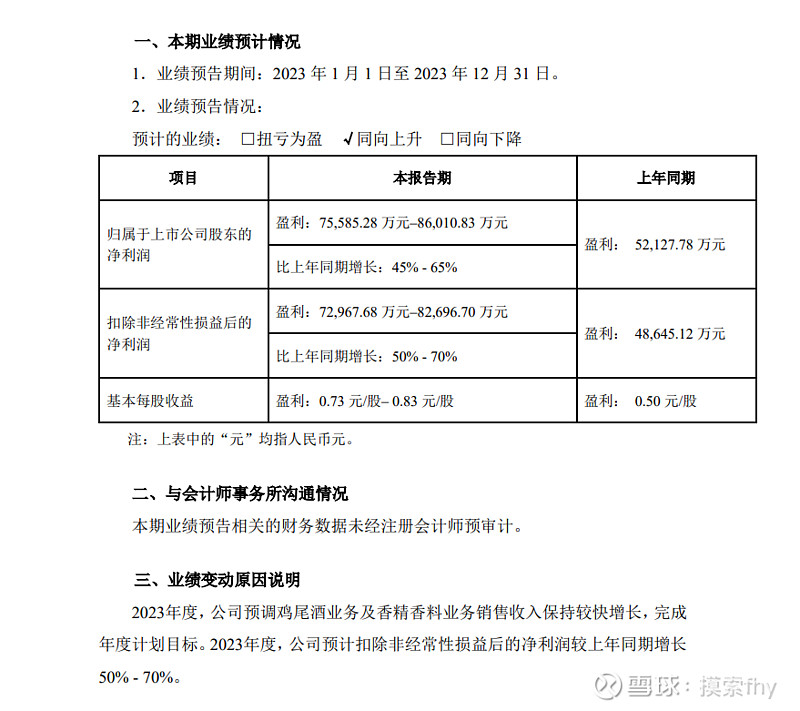

2023年业绩预告如下:

其营收和业绩在历史上波动也比较大,但整体是逐步向上的,其股价从2018年低位也是上涨了10倍以上,其股价走势也是跟随白酒的走势,近几年也是持续从高位回落,我们根据最新的业绩看一下其估值情况:

2023年盈利7.55亿—8.60亿,每股收益0.73元—0.83元。2024年1月26日股价为22.73元,其PE为27-31倍,市净率为6倍以上,股息率2.20%,按2023年派息计算,可以达到3-4%之间。其估值只能说处于中等水平,还没有很大的吸引力。况且其核心产品预调鸡尾酒在中国有多大的生命力和市场规模也不好把握,不懂不做呗。

以上对酒类行业及几家公司的看法仅是我的一家之言,我也没有持有一家酒类跟随,写出来就是记录一下,随后看看,找找自己认知方面的不足,其它人仅供参考。