晶科能源688223,江西省,民营企业,主营业务是太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化,并以此为基础向全球客户提供高效、高质量的太阳能光伏产品,持续输送清洁能源。公司主要产品是光伏组件、电池片、硅片。

成立日期 2006-12-13

上市日期 2022-01-26;发行价格 5元,2023年1月26日9.04元,我们看一下其IPO上市以来的月线图,非常对称。

这个新股发行时,由于发行量比较大20亿股,我也中了2签,当时没有对他深研,开了板后就卖出了,卖出后还涨了不少,也是光伏龙头,也一直关注着这个标的。2023年度业绩预告如下:

一、本期业绩预告情况

(一)业绩预告期间:2023 年 1 月 1 日至 2023 年 12 月 31 日。

(二)业绩预告情况

(1)经财务部门初步测算,预计 2023 年年度实现归属于母公司所有者的净利润为 725,000.00 万元到 795,000.00 万元,与上年同期(法定披露数据)相比,将增加 431,380.08 万元到 501,380.08 万元,同比增加 146.92%到 170.76%。

(2)预计 2023 年年度实现归属于母公司所有者的扣除非经常性损益的净利润为 655,000.00 万元到 725,000.00 万元,与上年同期(法定披露数据)相比,将增加 390,449.21 万元到 460,449.21 万元,同比上升 147.59%到 174.05%。

(三)公司本期业绩预告未经注册会计师审计。

二、上年同期业绩情况

归属于母公司所有者的净利润:293,619.92 万元。归属于母公司所有者的扣除非经常性损益的净利润:264,550.79 万元。

三、本期业绩变化的主要原因

2023 年,在全球光伏装机总量稳步增加的同时,光伏市场对于 N 型先进产品的需求逐渐成为主流。随着技术变革全面推进,新老产能加速迭代,行业供需关系的变化造成终端产品价格呈总体下降趋势。面对行业周期波动下的激烈竞争,公司始终坚持以客户需求为导向,凭借 N 型 TOPCon 技术和产品的持续领先,以及全球化运营和一体化产能等方面的优势,实现 N 型组件出货快速放量,带动经营业绩较上年同期大幅增长。

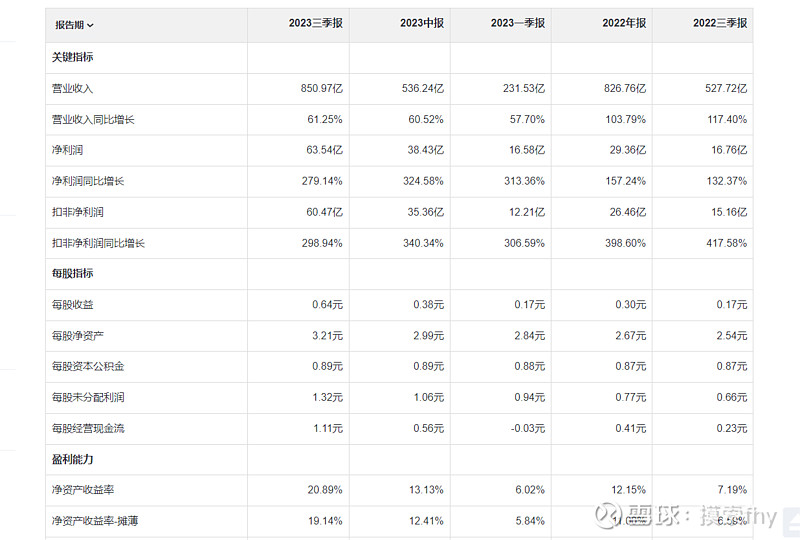

咋一看晶科能源2023年业绩非常好,净利润72.5—79.5亿,同比增速146.92%到 170.76%,非常靓丽,我们再看一下其2023年3季度以前的经营情况,如下表:

我们可以算出来其2023年4季度的利润为8.96—15.96亿元,环比2023年3季度的25.11亿元大幅下降50%以上,就像其预告中所说的那样,进入2024年4季度光伏产品随着行业供需关系的变化造成终端产品价格呈总体下降趋势,进入2024年以来,光伏组件竞标价格还在降价,有些已经到了一般企业的成本价。残酷的竞争比2023年要激烈的多。原因就是设计的产能是实际需求量的好几倍。供远远大于求,降价求生存是最有效的竞争手段。

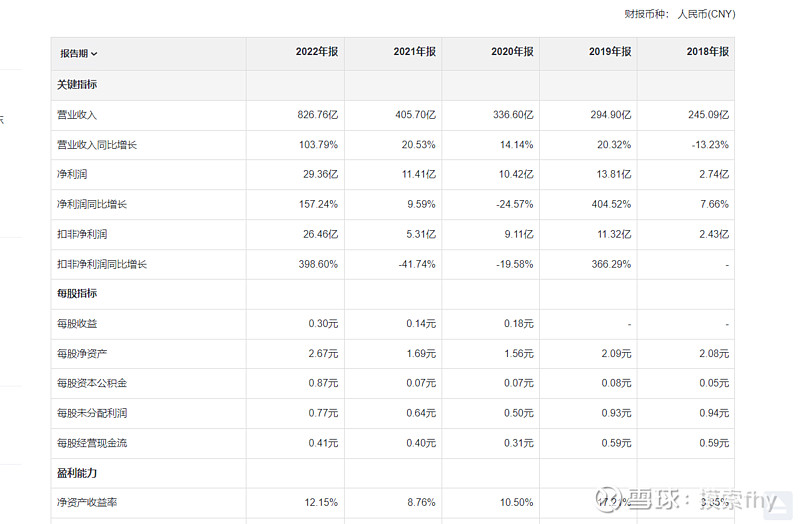

我们看其2018-2023年业绩情况:

从2018年—2019—2020—2021—2022—2023年净利润为2.74亿—13.81亿—10.42亿—11.41亿—29.36亿—72.5亿至79.5亿之间。明显的高速成长股。可我们看其股价走势,则是一个正“A”字型,从哪里来有又到了哪里去。资本市场又是一个看预期的场所,不能说市场先生不聪明,你晶科看着现在业绩好,增速高,可你往后不行,所以先杀跌再说。

晶科能源于2022年1月ipo发行20亿,发行价5元/股,募资100亿元,募资净资97.23亿元,2023年4月20日发行可转债100亿元,同时计划非公发行再募资不超97亿元,可以说把上市公司募资效率用到极致,而对股东的现金回报计划2023-2025年则是不低于平均每年净利润的10%,2021年为10派0.23元,2022年为10派0.89元,我算了一下过去还不到10%,这都是吃得多,吐得少。按管理层的说法,我还处于高速发展期,还需要你们这些股东再支援一些钱,等我将来赚了大钱了,会给你们一点点回报的。其还对高管及核心技术人员发行了限制性股票激励计划,授予的价格为8.81元,与现在的价格9.04元基本接近了。

我还翻看了其上市以来的公告,除了IPo和可转债募资项目外,近几年还先后计划投入837亿元用于投产新项目。真是大手笔,这也是我们国内企业老总的通病,做大做强,资金链始终绷得紧紧的,最后可能企业大是大了,强没强难说。能在光伏今后的激烈竞争者存活下去就行。这样的光伏龙头可不是晶科能源一家,几乎所有的光伏产业链上面的企业都是这样做的。按国内光伏企业计划投资建成的规模,将是世界实际需求的3-5倍以上,供远远大于求,最终光伏组件降价是不可避免的了。先在国内卷,再到国外卷,好的消息就是我们的光伏产品及产业链最后会是世界竞争力最强的,肯定无敌。

2024年对晶科能源这样的光伏龙头企业的业绩预期不能给的太高,与2023年相比下滑是肯定的,市场也不傻,对2023年的现金分配也不能报大的预期,上市公司还是非常缺钱的,现在A股不景气,增发募资会受到限制,有些项目已经尽心了一半,没办法只有向银行等贷款解决了,好在2024年国家的货币政策还是比较宽松的,晶科能源的业绩还是不错的,应该容易从银行贷到款或发行债券募资也行。我不担心晶科会资金链断裂和存在生存问题。毕竟光伏行业还是一个朝阳行业,竞争过后会卷出来几家竞争力强的龙头企业。

看现在晶科的静态估值已经没有意义,我短期内也不会配置想光伏、新能源汽车、新能源电池产业链上面的公司的,但我会持续跟踪关注,到了一定的阶段,市场给了机会,确实具有了较高的投资性价比时,会配置一些的。就像过去的白电一样,几千家公司最后跑出来了格力、美的、海尔几家分享竞争后的成果,明朗后再配置,长期持有也给投资者带来很丰厚的回报,而风险则降低了很多。多做功课,多做准备,多给自己一些机会成本也是投资者应该做的。

以上对行业及公司的看法仅是我的一家之言,认知不深,写出来就是记录一下,随后看看,找找自己认知方面的不足,其它人仅供参考。

@太原 @ericwarn丁宁 @浦发银行发哥 @今日话题 $广汇能源(SH600256)$ $晶科能源(SH688223)$