金融业中的证券行业的龙头公司—中信证券600030今天晚上发布了其2023年度业绩快报,也是第一家发布2023年业绩快报的证卷公司,虽说已经有一些上市的证券公司发布的2023年业绩预告,大都是一些小的证卷公司,且数据都给出了一个范围,只能做参考。而中信证券发布的业绩快报就有了很强的分析价值。

对于中信证券,大家都不陌生,证券行业绝对的龙头,过去我也曾将持有过它。在金融业3大行业中,按资产规模银行业占比90%以上,保险业6.5%左右,证券业3%左右。所以我们国家的证券公司发展潜力还是很大的,证券公司的规模及资金实力还是偏小的,与我们国家的经济实力还不相符。提供间接融资的银行还占据的绝对的大头。但随着我们国家经济的发展,大力发展资本市场,提高直接融资的占比,促进资本市场平稳健康发展已经上升到国家战略高度。从长期看,证券公司的发展前景还是很大的。也会走出来几家世界级的投行。就像我们的银行、保险一样,如几大行、招商银行等都排在世界银行业的前列,我们的保险中国平安也是世界上市值最大的保险公司。我们的证券市场规模已经是世界上第二大的市场了,难道不应该走出来几家世界级的投行?

从这方面看,3大金融行业,还是证券业发展的不尽人意,就如我们A股上证指数一样,长期在3000点上下徘徊,就说我们的券商龙头中信证券2023年的利润为196.86亿,还没有超过2015年的198亿元,且周期性非常明显,给股东的回报也非常有限。这10多年下来,除非是在业绩、行业周期底部买入,在业绩、行业周期顶部及时卖出的投资者才能赚道钱,其它的投资者收益寥寥,中高位买入的可能还处于亏损之中。

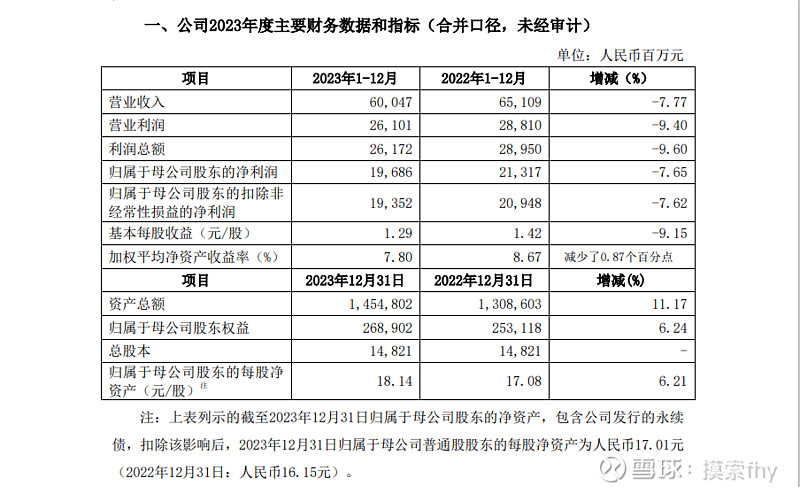

我们看一下中信证券2023年度业绩快报情况:

二、经营业绩和财务状况说明:

2023年,公司以新发展理念引领高质量发展,助力金融强国建设,积极服务实体经济,各项业务稳健发展。2023年,本集团实现营业收入人民币600.47亿元,实现归属于母公司股东的净利润人民币196.86亿元。

看到其发的说明,就感觉到管理层非常不真诚,你业绩同比已经下滑,虽说有这样那样的原因,你们倒是说几条啊,一条也不提,还认为自己做的很好了,与某会的官员一样,自己没有做错什么,投融资方都重视,然后拿出几个数据对比一下来咉称自己的观点,我们如果仔细分析一下,漏洞百出。又可恨又可笑,这不,沟通会后的第一个交易日,投资者就用脚投票了。

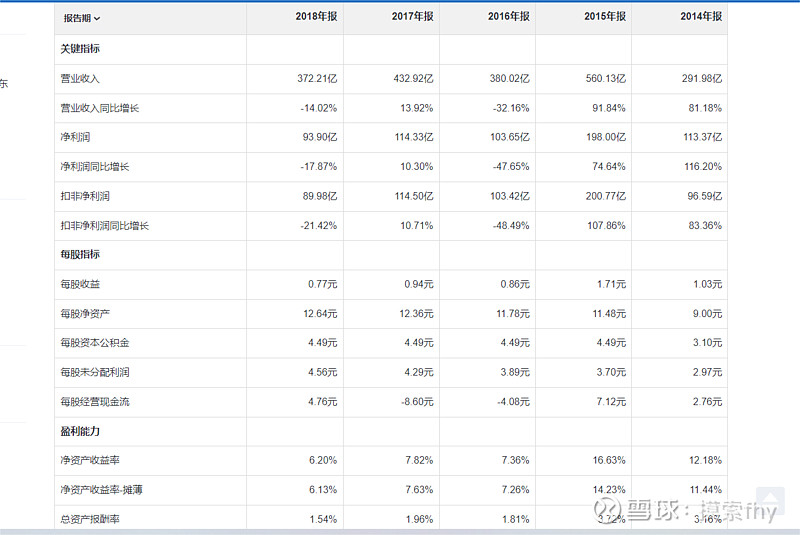

下面我们看一下中信证券2014年-2023年以来的业绩情况:

从2014年-2023年,净利润从113.37亿增加到196.86亿,每股收益从1.03元增加到1.29元,ROE则从12.18%下降到7.80%,2014年时的市场环境与2023年基本类似,都是处于熊市末期。从2014到2023年中间随着市场的好转,其业绩也是上下起伏的,典型的周期股,说靠天吃饭也不为过。

我们看一下中信证券的股价走势情况,从月K线和年K线可以看出,也具有典型的周期性。

从月K线和年K线上看,中信证券现在股价是19.78元,倒不是在高位,2023年虽说其业绩下滑,可2023年其股价还上涨了4.48%,就是市场预期指数在底部而提前布局,进入2024年以来,大盘持续下滑,中信证券的股价下跌了-2.90%,还是跑赢了上证指数和沪深300指数,市场还是预期现在就是在底部区域。

我们在看一下其估值情况,按今天收盘19.78元,2023年的最新业绩计算,PE15.33,PB1.09,股息率2.48%,如果2023年派息率按2022年计算的话,股息率还要降低一些。其股息率也就与无风险利率接近,按股息折现进行估值,长期持有的收益率是不高的,还不稳定,没有什么优势和安全边际。

但市场上对券商股的估值是按周期股进行估值的,就是在业绩最差,市盈率较高、市场最熊的时候介入,等到牛市时业绩和估值双重提升,从而戴维斯双击。是买券商股的没有几个是冲着股息来的,大都是冲着周期重估来的。可偏偏我们的A股市场牛短熊长,对长期持有券商股的投资者并不友好,往往是抄底—下跌—割肉或者上涨—追涨—-下跌—-割肉。最近10多年,除了2014-2015年那次杠杆牛时拿着券商股并在高位及时获利了解的投资者赚到钱了,其它时间入场的投资者大都赔钱。

我们在看一下中信证券现在的估值在历史上处于什么状态:

从市盈率来看现在是15倍左右,与最低点的7倍多(牛市)有差距,券商股投资时市盈率参考意义不大,再说中信证券的盈利能力也比过去有所提升。也得辩证的看,如果无脑的在其市盈率最高时买入,反而买到一个高点,还得结合市场及指数高低位置情况。

从市净率来看,现在处于历史的底部附近。

从股息率来看,其也处于历史中高位附近,毕竟中信证券的股息率在历史上就没有高过。

从ROE看,其2023年度的7.80%也不高,过去整体的ROE水平也不行,随着净资产的增加,而现金分红也提高不多,盈利能力没有大幅提升,造成了其ROE反而有所下降的趋势。

通过以上综合对比,中信证券2023年的业绩虽说不高,但也在预期之内,券商的3大收入:佣金、IPO发行、增发等投行保荐费用收入、投资收益都与资本市场行情的好坏有直接的联系,可以说是强相关,本身自带反身性。这个业绩,这个估值对于追求稳健收益的投资者来说,肯定是看不上的,根据中信证券过去10多年的业绩情况和A股市场的实际情况,长期持有中信证券也确实没有获得客观的收入,甚至一般的收入都没有,有些还亏损连连,持股体验非常不好。

但券商股是强周期行业,如果能在股价底部、指数底部也就是在熊市末期逢低配置一些,到牛市来临是,其赔率是相当大的,就是投资收益的弹性大。我曾在2014年底时配置过广发证券,行情来临时,短短的几个月股价就从底部上涨了150%以上,由于我操作水平不行,不到1倍时就抛出了。仓位也不大,赚了一点小钱。

对券商股,我是这样打算的,我也一直持续跟踪中信证券、华泰证券、东方财富这三个,现在一点也没有配置,也有打算在它们几个股价创出新低或在低位附近时,大盘指数也在低位时,小仓位参与一点,权当进行周期股投机了,给机会就做,不给机会就算了,因为我主要的持仓在成长性银行股上面,我更看好成长性银行股的长期投资价值。但我想随着国家队的持续救市,市场的持续走熊,总要有个尽头,指数早晚会涨上来的,如果市场开始走好了,3根阳线就能改变一个人的观点,人类固有的弱点只要存在,还是会有成千上万的人会来追涨的。

当然我不是说马上就调仓配置,至少要等到2024年1季报公布后才会考虑,因为现在的行情比较差,IPO发行放缓、股市成交量低迷,投资收益差,其2014年1季度业绩不会好,到时股价还可能会调整。到时再根据市场的情况再做决策,一切事情提前做好准备,慢慢等呗。

以上看法仅是个人见解,我现在不持有中信证券,有屁股决定脑袋之嫌,可能不客观,仅供参考。

@太原 @ericwarn丁宁 @今日话题 $中信证券(SH600030)$ $华泰证券(SH601688)$ $江苏银行(SH600919)$