最近成长性银行股持续阴跌,我上文分析了造成银行业下跌的几个几个原因,存量房贷调整,地方债化解、新资本新规实行,实质上对上市的银行股都造成不了多大的伤害,甚至对处于区位优势较好的城商行、农商行还有一定的正面作用,下面接着分析银行业的利空:

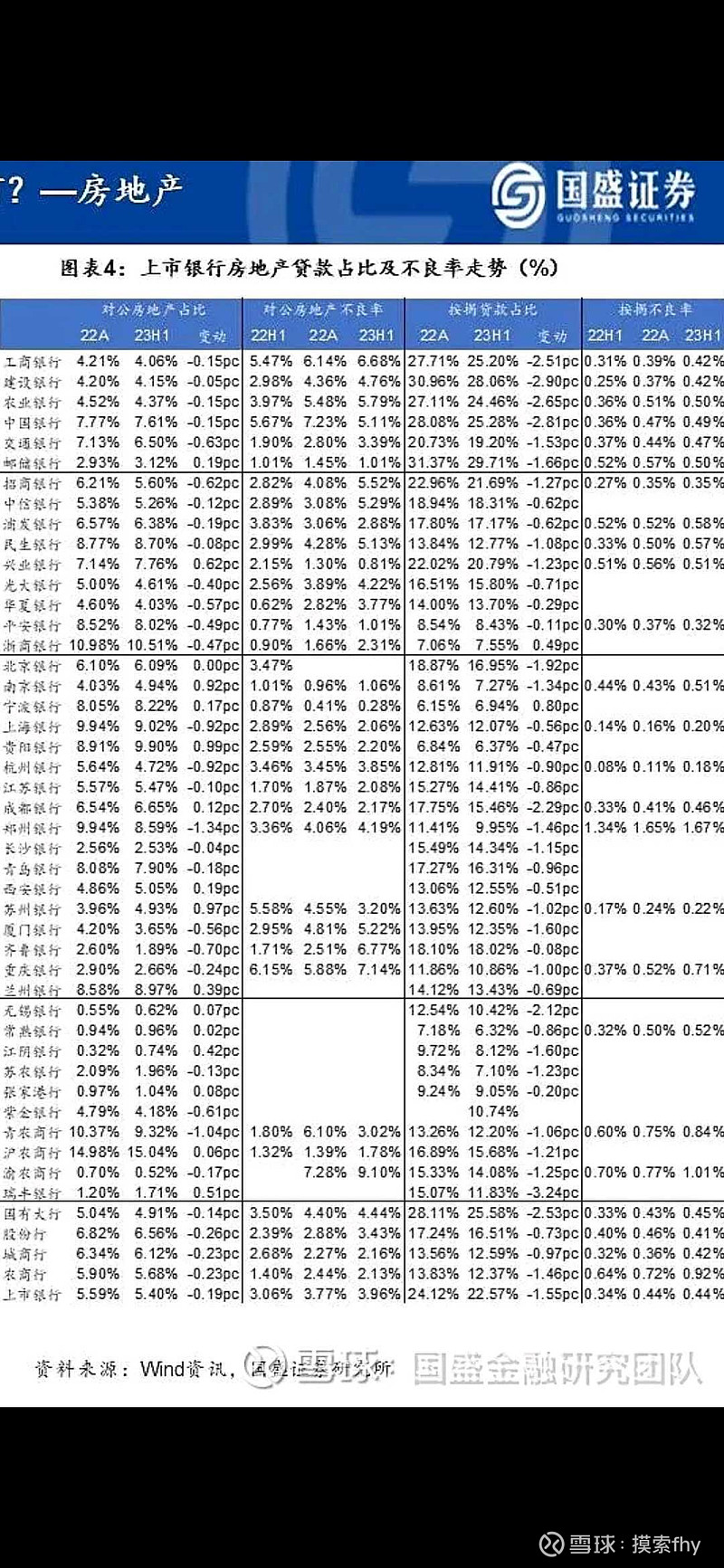

4、房地产超调风险影响银行业的资产质量,在加上最近传的地产白名单制,让银行对民营地产企业提供无抵押贷款及购买民企债,实际上也确实有大行开始召开由国企、民企地产企业参加的座谈会,这本身对地产行业、银行业长期发展是个好事,根据大A的尿性所有关于银行业的消息都会被解读为利空,然后股价杀跌一波,果然就是这样。这几年造成地产大幅调整的原因固然是土地财政、地价、房价交替上涨,民营房企加杠杆太大、超出了大多数居民的购买力所致,导火索就是金融监管部门出台的3道红线和2个不超过政策所致,直接拧紧了流向房企特别是民营房企的资金水龙头,再好的企业缺少了资金的持续流入也会造成资金链断裂,就是银行这种巨无霸如果储户一起挤兑也会受不了,好在有央妈无限子弹在背后做后盾。这也就造成了全国绝大多数知名民营房企的经营困难,或破产、倒闭,或违约或收缩,如果不彻底改变这个政策,到时不仅民企,就是国企,也会陷入困境,其实中央高层已经看到了这一点,从去年末开始,3道红线和2个不超过就不再被提及,反而要求金融企业对国有、民营房企要一视同仁,加大贷款、发债、资本市场增发融资等,房地产这个过去十几万亿的大体量行业,加上上下游配套的产业,及地方政府,至少有几十万亿的体量,如果地产被打残打死了,中国经济稳定恢复就是一句空话。现在金融监管层对地产行业的要求就是“从房地产市场的供需两端综合施策,保持信贷、债券、股权等重点融资渠道稳定,支持改善行业经营,优化调整个人住房贷款政策,着力稳定房地产市场,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。要积极服务保障性住房等“三大工程”建设,加快房地产金融供给侧改革,推动构建房地产发展新模式”。地产好了,经济就会好转,银行的资产质量就会更加安全,过去一些经营良好,仅因资金问题而造成的不良、关注贷款就有可能因为银行资金输血到位而转为正常,这样企业、银行、购房户、政府就会多赢。而银行的风控体系也不会对毫无救助价值的劣质房企白白扔钱的,保持金融稳定,守住不发生系统性风险还是第一要务。随着国家地产政策的转向和各项支持政策的出台、实行,地产行业会逐步走出低谷,至少比现在要强,常言说病来如山倒,病去如抽丝,对地产行业的恢复及稳定运行要有足够的时间预期。行业反转不会是那么快的。地产出清还是需要一定的时间的,但长期来说,我对地产行业的发展不悲观,毕竟衣食住行中,住还是居民非常需要和支出最大的项目,有钱了条件允许了,住的环境更好一些,房子更大一些,老旧没有电梯的房子更换一下还是非常愿意的。过去几年地产困难对银行业资产质量造成的影响基本上已经体现出来了,银行对开发贷风险也进行了多轮排查,能进入不良和关注的,该计提的坏账拨备大都进行了处理,现在能正常经营存货的企业都应该是其中的姣姣者,再对银行的资产质量造成大的影响不太可能,当然这只是我个人的看法。现在地产行业对银行资产质量影响最大的就是开发贷。下面我把国盛证券统计的上市银行2022年、2023年2季度房地产贷款占比及不良率走势贴出来,供大家参考,我自己本身也做了统计汇总,数据是一样的,都是从年报、半年报里查出来的。

通过以上表格可以看出,到2023年2季度末,开发贷占银行业的贷款占比整体也就几个点,体量已经不大了,多轮排查后的不良率也不低了,风险暴露基本出来了,占大头的按揭贷款风险反而很低,都是银行现在要抢的低风险长周期贷款。我比较关注的几家银行2023年2季度开发贷占比及不良率如下:

招商银行:开发贷6.21%,不良率为5.52%;宁波银行:开发贷8.22%,不良率0.28%;

杭州银行:开发贷4.72%,不良率3.85%, 成都银行:开发贷6.65%, 不良率2.17%:

江苏银行:开发贷5.47%,不良率2.48%, 苏州银行:开发贷4.93%, 不良率3.20%;

常熟银行:开发贷0.96%,不良率未统计, 苏农银行:开发贷1.96%, 不良率未统计;

由于我长期跟踪以上几家银行,对其中的数据感觉还是比较真实的,宁波银行不良率过低心里没底,这些银行的贷款整体不良率都低于1%,关注率也不高,对开发贷的风险排查、风险暴露相对比较全面,计提的拨备也都比较高,地产行业的风险可控。

同时我们也应该看到,有些银行对开发贷的风险暴露还是有所保留的,如我重点关注的兴业银行:开发贷占比7.76%,不良率0.81%;平安银行:开发贷占比8.02%,不良率为1.01%,而其2023年2季度逾期不良比分别为132.85%和135.92%,当然这只是我个人的怀疑,没有任何证据,就是感觉风险暴露不充分,今后还会有一定的风险。

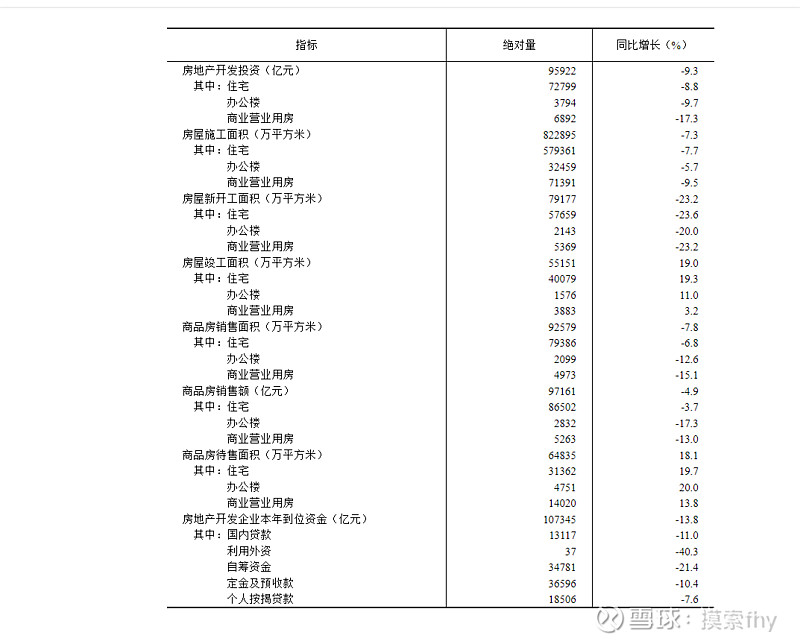

我们再看一下统计局统计的2023年1-10月份全国房地产开发和销售情况,还是处于下行周期,大多数数据还是处于负增长,特别是房地产待售面积还是有较大增加,这也表明这次地产的供给侧革命远远没有出清,地产行业还没有走出泥潭,地产行业的标的布局还不到时候,只是对银行资产质量的影响不会再大幅恶化了,房企只要不破产、倒闭,能正常经营,能正常还贷,银行的资产就比较安全,而房企的利润增加则需要靠行业的恢复及发展。

2023年1-10月份全国房地产开发和销售情况

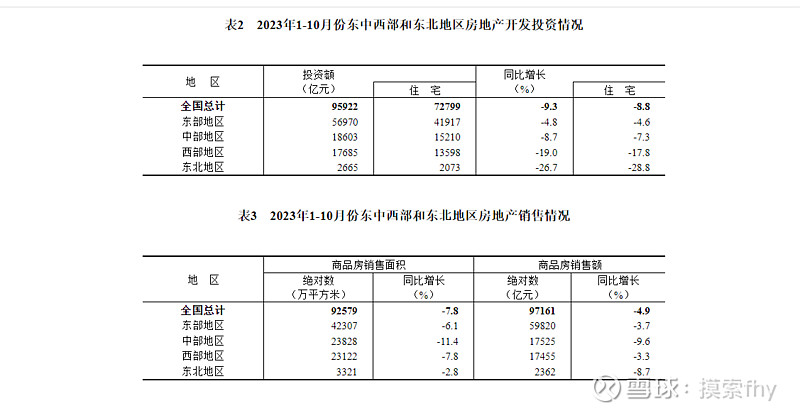

但在整个地产下行周期中,对于全国的地方也是不同的,我们再看一个统计数据:

从以上统计数据看,处于东部地区的房地产开发投资额、地产销售金额下降幅度也是较小的,还是经济发展较好的地方所受的影响小一些。所以处于长三角、珠三角、成渝、京津冀地区的银行有关房地产开发贷规模、销售面积、金额及资产质量相对还是较好的。

5、银行业营收负增长,并且还要持续下去,银行业的长期经营前景堪忧。

进入2023年1-3季度以来,越来越多的银行营收陷入负增长,并且负增长的幅度也是越来越大,好像要开启一轮银行营收负增长下行周期,就像过去的地产一样,看着现在估值、业绩不错,随着营收的持续负增长,其业绩也会越来越差,估值反而会越来越贵,买银行股就是价值陷阱,听着好像很有道理,对银行业没有深刻认知的人很容易认可这种论调,这也是许多投资者不投资银行股的理由之一。这其中的关键就是“银行业营收持续负增长”是否真实?弄明白了这个问题也就解除了我们投资者的疑虑。我可以明确的说:银行业营收负增长不是银行业经营的常态,银行业营收持续负增长长期是不可持续的。

我们先看上市银行过去营收的数据,我拿几个代表性银行进行展示一下,这些数据很容易找到,人人可以查到。

工商银行:2006年IPO上市,仅有2009年营收-0.10%,2016年营收-2.63%,2022年营收-2.63%,2023年前季度营收-3.55%,仅有个别年份营收负增长,且负增长的幅度都不大。

建设银行:2007年IPO上市,仅有2009年营收-0.12%,2016年营收-0.02%,2022年营收-0.22%,2023年前季度营收-1.27%,仅有个别年份营收负增长,且负增长的幅度都非常小。

招商银行:2002年IPO上市,仅有2009年营收-6.98%,2023年前季度营收-1.72%,仅有个别年份营收负增长,招商银行长期经营能力还是不错的。

平安银行:IPO上市比较早了,2000年以来仅有2017年营收-1.79%,2023年前季度营收-7.69%,仅有个别年份营收负增长,平安银行长期经营能力也是不错的。

兴业银行:2007年IPO上市,仅有2017年营收-10.89%,2023年前季度营收-5.59%,仅有个别年份营收负增长,兴业银行过去经营还是不错的,只是近几年在走下坡路。

中信银行:2007年IPO上市,仅有2009年营收-2.11%,2023年前季度营收-2.62%,仅有个别年份营收负增长,中信银行的经营一直比较平庸,高管层被双规一大批后,现在有好转的迹象。

宁波银行:2007年IPO上市,2005年有记录以来未出现过营收负增长。

南京银行:2007年IPO上市,仅有2017年营收-6.68%出现过负增长。

北京银行:2007年IPO上市,仅有2009年营收-3.33%,2023年前季度营收-3.21%,仅有个别年份营收负增长。

杭州银行:2016年IPO上市,上市以来未出现过营收负增长。

江苏银行:2016年IPO上市,上市以来未出现过营收负增长。

成都银行:2018年IPO上市,上市以来未出现过营收负增长。

苏州银行:2019年IPO上市,上市以来未出现过营收负增长。

常熟银行、江阴银行、无锡银行、苏农银行:都是2016年IPO上市,上市以来未出现过营收负增长。

其他银行与此也是大同小异,从上市银行的经营历史可以看出,银行业营收负增长不是经营的常态,在经营过程中偶尔出现而已。为什么会这样呢?下面我们分析一下。

银行的营收主要由利息净收入和非息净收入组成。先说非息净收入,这主要与银行的规模、开通的服务项目多少、债权投资、理财、股权投资等等,也代表了一个银行的综合竞争能力,一般一个银行的非息净收入占比是会逐步提高的,占比从10-35%不等,非息收入占比越高的银行相对对核心资本的消耗要少,也就是所说的轻资本运营,可以进行更高比例的现金分红。这也是今后大多数银行要努力的方向。当然有些银行非息净收入的占比也超出了这个区间。非息收入占比的提高也是不容易的,大都是一步一步往上提的,占比低的银行提升的空间大一些,占比已经很高的银行想维持住份额也是要下很大功夫的,这个对营收增长的影响相对小一些。对银行营收增长影响最大的就是利息净收入。

影响银行利息净收入的2个变量就是量、价,也就是贷款规模、息差。先看规模,由于货币(纸币)具有跟着经济发展天然增长和持续会贬值的属性,贷款的规模肯定是越来越大,我们看一下央行提供的几个数据:

金融机构人民币贷款规模:2000年12月末为99371.07亿元;

2011年12月末为547946.69亿元;

2021年12月末为1926902.81亿元;

2023年10月末则到了2353309.12亿元。

今后随着国家经济的发展、财富的增多和货币持续的贬值,贷款的规模肯定还会大幅增加的,大概每年维持10%左右的增速还能保持一段时间。就是说银行利息净收入量的增加没有任何问题。那价又有什么趋势呢?现在影响银行业营收的最大问题就是最近几年的净息差持续的降低。今后的趋势和走向就成了分析的关键。我们现看一组商业银行2019年以来净息差数据,由金监总局提供:

2019年—2020—2021—2022—2023.3季度分别为:2.20%—2.10%—2.08%—1.91%—1.73%。确实是持续的降低,最主要的原因就是3年疫情及经济恢复缓慢,居民存款定期华、金融业持续向实体经济让利等原因。

真正的让利是从2020年就开始的,净息差也是从2020年就开始降低的了,那为什么银行的营收负增长则是从2023年也就是3年以后才开始显现呢?主要的原因就是银行放贷量的增加可以弥补价的降低,也就是以量补价。但是以量补价也是有限度的,如果息差今后还是会持续的大幅降低,则营收的负增长则还会持续,如果今后净息差仅有小幅度降低、或低位走平,或缓慢回升,则银行的营收必将会出现一定增长,甚至快速的增长。

根据金融监管部门今年采取的措施和人员的发言,银行业保持一定的净息差(大概1.8%是一个分界线)和一定的利润增幅对保持金融系统稳定和服务经济发展大局是非常必要的。实际上2023年3季度1.73%的净息差是今年前3个季度的平均数据,到3季度末单季,净息差实际上应该只有1.6%以上了,已经低于监管层的心里标准1.8%,而前3季度净利润的增幅也只有1个点以上了,而上市的银行大都超过这个数据,那些规模、管理、资产质量控制较差,特别是欠发达地区的银行肯定更差,有些就会面临生存的问题,根据木桶理论,要保持木桶能正常使用,就要保持最短的一块木板的长度,作为监管部门,要考虑的首先是全国的银行系统稳定运行,而不会仅仅盯着上市的那些好银行的经营情况。我们不能想当然的认为,现在上市的银行有些营收还有10%的增长,利润还有20%左右的增速,息差、营收、利润还有下降的空间,如果真是那样,那些基本面较差的银行肯定死翘翘了,金融风险不可避免的会爆发,金融委、央行、金监总局会让这样的情况出现吗?

从今年监管部门采取的措施:降低LPR利率、存量首套按揭贷款利率后,随后跟着出台了降低存款准备金上交比例、降低2次存款各档次利率来进行对冲,由于存款定期化较多,降低存款利率的效果还不明显,但随着时间的推移和存款到期,该项措施的效果也会越来越体现出来。今后再单方面出台降低贷款利率的可能性不大,降低实体经济融资成本应该是存贷款一起联动,甚至为了促进消费,把钱往消费市场和实体上赶单方面出台降低存款利率的可能。就是说现在1.6%左右的净息差应该就是这次调整周期的底部区域,再大幅下跌的空间几乎没有,我个人认为银行这次息差见底的时间可能回到明年2季度左右。息差见底后,银行利息收入的多少就主要与贷款增量有关了,到时,价稳了,量增了,营收自然就会上来。

所以说银行业营收长期负增长是不可持续的,也是不会持续的,历史的数据和中国的现实情况也不允许,那些认为中国银行股长期要营收负增长的恐怕要失望了,而在周期底部有清醒认知,敢于逆势布局的投资者最终会取得不错的奖励。

以上观点仅是我个人的一点看法,今天就先写道这吧,(未完待续)。