2023年3季报公布以后,以招商银行、宁波银行、杭州银行、成都银行等成长性银行为代表的银行股开启了一波阴跌之旅,市场弱势和市场主流资金对银行业不看好可见一般。虽然银行股3季报整体不好,营收,业绩有所下滑,可一些优秀的城商行还是取得了20%以上的业绩增长,估值、股息率都有很大的优势和性价比,到底市场再担心什么?后续银行的基本面如何变化?已经持仓的我们应该怎么办呢?

先说一下我今年的主要调仓操作,由于我没有择时和波段操作的能力,全年基本都是满仓持有,中间根据标的基本面的变化进行调仓换股,2023年半年报以后,把张家港行、江阴银行、南京银行的仓位调到成都银行、江苏银行上面,2023年3季报后,把部分无锡银行的仓位调到江苏银行上面,今年银行股的分红也都加仓到成都银行和江苏银行上面,整体上持股有所集中,调仓的主要原因就是资产质量、成长性边际变化,再加上股息率的确定性。但收益都不怎么样,今年股价下跌最厉害的成都银行、杭州银行都是我的重仓、另外还有一些招商银行也遭受了暴击。

今年大盘整体跌幅并不大,银行股的整体跌幅也是非常有限,可能整体还是上涨的,几大行和一些估值不高、股息率较高、资产质量一般的银行股甚至还获得了20%以上涨幅,市场有时就是这样,个人的认知和投资逻辑与市场就是背道而驰,这就要求我们反过来就要审视我们当初的投资逻辑是否正确?是否存在一些大的漏洞,或者行业、标的的基本面发生了什么重大的变化?只有把这些理清了,才能做好是减仓、换股、清仓或坚定持有、加仓的操作,定期审查也是个人做好投资的一项基础工作之一。

作为基本面投资者,卖出的3个原则就是:标的的基本面发生了重大变化、或当初的投资理由不存在了,估值过于高估,找到了更有性价比的标的;估值高估这一条首先排除,任谁也不会觉得现在的银行股估值高,而是处于历史的最低位附近。标的的基本面是否有重大变化,这一条对于不同的投资者会有不同的认知,可能有些投资者就对银行业和自己持有的银行股不看好、认为基本面会持续向坏的方面发展,或者看着股价大幅下跌,机构减仓,而认为行业和标的一定存在着重大隐患,再加上一些媒体对各种利空的渲染,由于害怕股价再大幅下跌而低位割肉。对行业、标的认知不到位是不容易坚定持仓的,所以说投资就是自己认知的变现实际就是这个意思。也有可能我们坚定持有了,可行业及标的的基本面就是持续变差,就像地产的恒大、融创、蓝光一样,确实会造成血本无归的。

我们先分析银行业整个行业的基本面情况,再分析自己持仓的标的基本面变化情况,看看是否存在大幅变差的可能?或今后会向什么方向演化?这对于我们非常重要。

我们先看一下2023年3季度以后造成银行股下跌的几个利空:

1、2023年9月25号开始执行的个人存量按揭贷款调整,息差、营收、利润的影响主要在4季度,而监管部门为了降低对银行息差、利润的影响,也出台了定期存款利率下调的措施进行对冲,由于存量首套按揭贷款利率4季度马上执行,而存款利率下调是渐进执行的,对2023年4季度的影响还是比较明显的,4季度银行业的息差还是会往下走的,而到明年下调存款利率就会逐步起作用。国盛证券对此进行了专项研究,可以参考一下,实际执行下来应该差距不大。

我也听了成都银行、杭州银行、江苏银行等几家2023年3季度业绩说明会,对存量按揭贷款和定期存款利率下调的2024年综合影响与上面的测算差不多,对6大行整体利润是负面的。幅度也不大,就是1%左右,对股份行利润利润有增有减,也就是上下1个点左右,对城商行和农商行则是明显是正面的,有些利润的增厚还是非常明显的。具体结果怎么样,我们看明年以上银行1季报即可。

特别是最近调整较多的宁波银行、平安银行、成都银行、杭州银行、苏州银行、常熟银行等都是正面影响,该项利空对以上银行的基本面没有什么实质性影响。

2、地方政府债置换影响银行利差。今年下半年以来,特别是3季度以来,国家发行了1万多亿特别国债用以化解地方政府债务、水利、应急等项目,这也被解读成了银行股的大利空。实际上地方政府的化债工作一直在进行,随着高利率债券的到期,地方政府肯定没有钱去还本,包括国家债务,也是没有打算还,只能发新债替换旧债,利率随行就市,现在处于利率下行期,肯定新发行的债券利率低了,国家和地方也非常愿意,这样还能减少利息支出。全世界都是这样,所以货币和债务、债券存量肯定是越来越大,货币也是越来越贬值,这是货币的属性和社会发展的必然之路。我们看一下央行提供的我国政府债权存量数据,如下:

2019年1月政府存量国债—2020.1—2021.1—2022.1—2023.1—2023.10分别为:33.18万亿—38.49万亿—46.29万亿—53.67万亿—60.60万亿—67.71万亿。仅仅不到5年,政府的债务就翻了一倍以上。所以我说地方债我是最不担心的,国家和地方政府掌握着天量的资源,化债的手段多了去了,何况存在困难的主要是东北、中西部、老少边部省市及地区,采取的可能有不到期直接置换、或减息让利等,真正有钱的地方政府不会自损信誉去得罪银行这个能促进地方大发展的金主的。如2023年2季度末,全国社融规模增量在1万亿以上的省市主要有:江苏省28638亿,广东省22494亿,浙江省24450亿,山东15074亿,四川省12310亿。都在一心一意谋经济发展,根本不存在化债和城投债、城投债问题,这些地方的地方债、地方贷都是银行眼中的优质资产,都是抢着才能配置的对象,所以也就没有什么坏账问题了。而我们看看同期社融黑龙江省1607亿,吉林省1564亿,辽宁省1760亿,青海省291亿,甘肃省1930亿,宁夏781亿,贵州2844亿,西藏467亿;简直千差万别,地方政府能保持生存,能按时发工资就很难,还得靠中央转移支付,这些地方上的银行如果能生存,那些占据优势区域的银行肯定会活得很滋润的。

所以我说化债工作对全国性银行、股份行或落后地区的城商行、农商行有些影响,就是让点利,但也能换来资产的稳定。对发达地区的城商行、农商行影响很小,基本靠自身就能克服利差的影响,因为本地区经济发展快、企业多、老百姓富裕,社会信用好,社融、贷款、债卷量大,可以有选择的配置,毕竟银行提供的资金还是成本最低的。

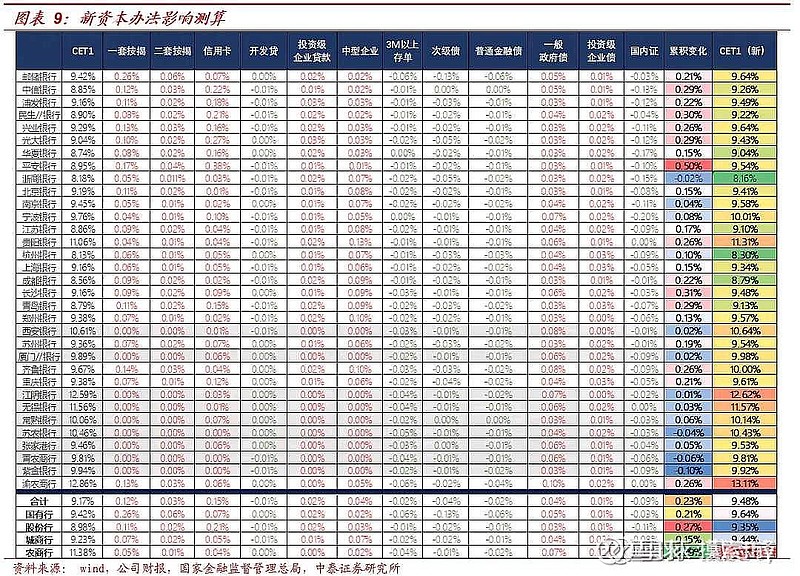

3、新资本办法2024年1月1日开始实行,怕降低核充率,银行又要再融资。这个就需要有一定的专业知识才能分析出来。我也看了新的办法,也听了几家银行的高管说明,也看了几家券商对该项的深入研究测算,我个人认为中泰证券的戴志锋团队的测算可以 参考一下:

新的资本办法对银行的资本消耗有节约作用,这也与几家银行在2023年3季度业绩说明会上对改问题的回应相一致,整体有正面影响。我重仓的几家城商行、农商行核心一级资本充足率在明年开始实行时还有一定的提高,具体效果如何,还得看明年的一季报展示的数据。所以新的资本管理办法也不能算利空,反而是个利好,对银行长期经营也是有好处的,监管的出发点就是把资金往实体经济体上赶,防止资金在金融系统内空转。实体经济发展好的地方银行肯定相对受益一些。

今天就写到这吧(未完待续)。