成都作为中国西部最有活力的城市,其经济发展增速在全国也是排在前列,GDP年年高增长,人口持续净流入,房地产稳健发展,全国宜居城市、双城经济圈、加上大运会的顺利召开,都促进了成都市的经济发展,这从主要展业区域为成都市的成都银行这几年的营收、规模、业绩增速和资产质量改善方面也可以证明,成都银行作为新的成长性银行股的代表之一,也为长期持有者带来不错的回报,特别是在10多年来还在3000点徘徊的A股市场来说,更是难能可贵,无它,就是标的的成长性及持续现金回报股东增加实现的;成都银行昨天晚上公布的2023年3季报:营收、业绩增速和资产质量都取得了不错的成绩,基本符合市场预期,给股东及投资者交出了一份合格的答卷。

今天大概有8家银行股同时公布了2023年3季报,其中成都银行、常熟银行可以说是其中的姣姣者,营收增速在10%左右,业绩增速在20%以上,银行股3季度经营情况整体比2季度要差一些,能实现营收正增长、业绩增速20%左右,且资产质量整体稳定的肯定不多,6大行、9大股份行肯定没有一家达到,在城商行和农商行中也就杭州银行、成都银行、江苏银行、苏州银行、常熟银行、无锡银行这几家有希望。其它各行各业能持续实现业绩增长的也不多,要么就是行业发展处于风口,什么时候风停了也就跌落到地上了,要么就是周期性景气高点,等到周期转向时,业绩也就坐滑梯下来了,有些弱周期的消费、医药等虽说股价下跌不少,可估值仍然很贵,没有什么长期持有价值,特别时股息率还都很低,比较来比较去,我感觉银行股还是我们散户投资者能投资的一个重要行业,值得重视。

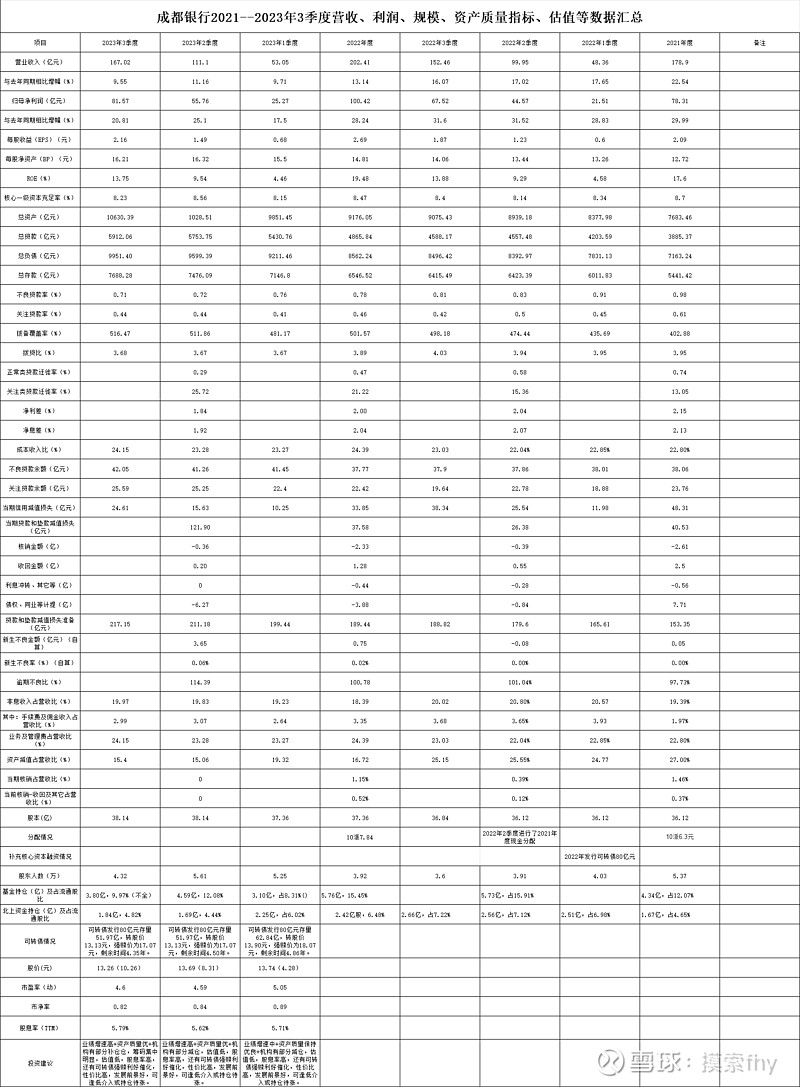

为了便于比较成都银行的每年及每季的数据对比,我做了一个表格,如下:

从以上数据我们可以看出:

1、成都银行2023年3季度营收167.02亿,半年度营收为111.10亿,2023年1季度营收53.05亿,同比去年同期增速9.55%,2023年3季度单季营收为55.92亿,同比增速6.49%,增速有所下降,这是行业共性,成都银行还是其中比较好的。前3季度度10%左右的营收增速在今年上市银行股中是非常难得的,这个营收增速排在银行股中前几名是必然的,非常靓丽。

2、成都银行2023年前3季度净利润81.57亿,2季度未55.76亿,2023年1季度为25.27亿,同比去年同期增速20.81%,比中报的的业绩增速25.10%有所下降;2023年3季度单季净利润未25.80亿,2023年2季度单季净利润为30.49亿,环比2季度有所降低,与1季度差不多;今年前3季度能做到净利润增速达到20.81%,还是非常不错的,仍处于成长性银行第一梯队。

3、成都银行前3季度EPS未2.16元,2023年半年度每股收益(EPS)为1.49元。2023年1季度为0.68元,2023年3季度单季EPS为0.67元。

4、成都银行2023年3季度ROE未13.75%(未年化),半年度净资产收益率即ROE为9.54%(未年化),2023年1季度为4.46%(未年化),年化将达到18%以上,对于A股上市的银行来说,这个ROE可排在头名,非常高的ROE并能保持,加上可观的现金分红,将为长期持有者带来非常可观的收益。股神巴菲特曾说过,如果投资只能看一个指标,那就是ROE,可见ROE这个指标的重要性,好多有用的估值方法都会使用ROE这个财务指标。重视ROE吧,选择长期高ROE的公司,在估值有较大安全边际时买入,你将会获得不错的收益

5、总资产 10630.39亿元,与去年底的 9176.50亿元相比,增长了15.84%;其2023年1、2、3季度资产分别净增加大概674.95亿元、431.06亿元、347.88亿元,其资产也是稳步增加,3季度增加不少。

6、总贷款 5912.06亿元,与去年底的 4865.84亿元相比,增长了21.19%;其2023年1、2、3季度贷款分别净增加564.92亿元、322.99亿元、158.31亿元,其贷款也是稳步增加,且增速21.19%也是很高的,应该排在银行股的前列。

7、总负债 9951.40亿元,与去年底的 8562.24亿元相比,增长了16.22%;其2023年1、2、3季度负债分别净增加大概649.22亿元、387.93亿元、352.01亿元,其负债也是稳步增加,3季度增加不少。

8、总资存款7688.28亿元,与去年底的 6546.52亿元相比,增长了17.44%;其2023年1、2、3季度存款分别净增加600.28亿元、329.29亿元、212.19亿元,前3季度存款增速17.44%,非常靓丽,存款立行实至名归。

成都银行的规模增速非常亮眼,特别是贷款增速20%以上,根本看不出资产荒的迹象,存贷兴旺,生意红火的很。

9、归属于母公司普通股股东的每股净资产 16.21元,与2022年底的的14.81元相比增加1.4元,其在今年3季度进行了202年度10派7.7元的现金分配,相加为2.17元,与每股收益基本相符。

10、核心一级资本充足率为8.23%,与2021年底的8.47%有所减少,主要是3季度进行了现金利润分配,核心资本的消耗不是很快我估计到2023年年底应该能到8.4%左右,成都银行发行的还有51.97亿元可转债没有转股,如果明年能顺利转股的话,2年内应该没有再融资的需求。

11、不良贷款率0.71%,比2022年底的 0.78%下降 0.07个百 分点,其1、2、3季度不良贷款率分别是0.76%、0.72%、0.71%,3季度逐季下降,非常良好。该指标已步入优秀银行行列,应该排在上市银行的第一名。

12、关注贷款率0.44%,比2022年底的 0.46%下降 0.02个百 分点,其1、2、3季度关注贷款率分别是0.41%、0.44%、0.44%,环比也是持平,我看了一下,该指标仍然不高,也已经步入优秀银行行列,也是排在上市银行的前列。

13、拨备覆盖率516.47%,与2022年底的 501.57%相比通过了14.9个百 分点,其1、2、3季度拨备覆盖率分别是481.17%、511.86%、516.47%,同比环比都是提高,该项指标在上市银行股中已处于优秀银行行列。与6大行、9大股份行相比,该项指标确实太高了,这也是成都银行储备利润的安全垫,这也是其营收增速9.55%,而净利润增速能达到20.81%的底气,好多优秀的城商行都是这样。

14、不良贷款余额为42.05亿元,比2022年度的37.77亿元增加了4.28亿元,增加总量是不多的,其中1、2、3季度分别净增加3.68亿元,-0.19亿元,0.79亿元,不良贷款的增加主要在1季度,2、3季度增加不多,再加上其核销的不良贷款也不多,说明其新生不良是很低的。

15、关注贷款余额为25.59亿元,比2022年度的22.42亿元增加了3.17亿元,其中1、2、3季度分别净增加-0.02亿元,2.85亿元,0.34亿元,其关注贷款增加的量是不多的,资产管控的非常好。

16、其拨贷比为3.68%,与2022年底的3.89%相比降低0.21个百分点,其2022年1、2.、3季度分别是3.67%、3.67%、3.68%,同比下降环比上升,我看了以下,其贷款拨备余额今年还是增加了27.71亿元,拨贷比下降主要是贷款规模等风险资产增加较多造成了,整体3.68%的拨贷比也不低,还有很大的调节余地。

17、其正常类贷款迁徙率没有公布,应该也不高,肯定在1%以下。

18、其净利差、净息差也没有公布,根据推理,应该有所下滑,但下滑不多,这是行业的共性。净息差下降,降低实体经济的实际融资成本,这是银行业的大趋势,已经持续了好几年,现在的息差水平可以说达到了我们国家银行业成立以来的最低点,基本已经到了周期的底部,根据央行官员的表态,息差下降基本到底,今后没有再大幅下跌的空间,我预估随着存量按揭贷款利率的下调完成,今年4季度银行业息差将到底,今后随着经济的恢复和发展会逐步走平或小幅回升,同时银行业规模增长的天然属性,营收、规模、利润、资产质量将步入一个长期的上升周期,也将会出现一个银行股投资的黄金上升周期,有眼界和耐心的投资者将会获得一个很大的回报。

19、其2023年前三季度信用减值计提为24.61亿元,其中3季度计提了8.98亿元,其中贷款减值计提没有公布,我看了一下,贷款拨备余额相比2季度增加5.97亿元,说明其核销的坏账很少,计提的减值准备,可能有些投资者认为2022年3季度计提的信用减值为38.34亿元,今年计提24.61亿元,相差13.73亿元,认为其利润增长主要是减少信用减值计提实现的,实际上根本不是那么一回事,银行每年每季计提的信用减值多少与当期资产质量情况及产生多少坏账、要核销多少坏账相关的,我们不能仅仅看每季、每年计提的信用减值多少而定,这得与标的银行得基本面和风险管控水平一起看,有些银行看着计提的信用减值不少,可实际上都用于核销当期的坏账了,其贷款和债权拨备余额反而增加不多甚至减少,这就是用钱填了坏账的窟窿了,没有什么价值,反而是经营不良,风险管控能力差,不值得投资,而向成都银行、苏州银行、杭州银行这样的成长性银行股,当期产生的坏账很少,需要核销的坏账也不多,提取的信用减值主要用于增加贷款和债权拨备,而其贷款拨备覆盖率都已经达到500%以上了,根本没有必要在大量计提信用减值了,就应该把更多的营收放到利润上面,用于增加核心资本和回报股东。今后1-2年,以上银行就会逐步的减少计提,再保证拨备余额、不良率、拨备覆盖率有所增加或稳定的基础上,释放更多的利润,这也是成都银行行长在2023年中报业绩交流会上明确说的。

苏州银行公布了良好的3季报,可市场给于大跌回应,主要的理由就是营收增速下降,计提的信用减值13.24元,相比去年同期的21.34亿元减少8.1亿元,其取得的20%以上的业绩增速是调节过来的,简直就是无语,你让浦发、民生、兴业、或6大行调节调节,看看能是否在保证资产质量指标优秀、拨备覆盖率增加、贷款和债权拨备余额增加的情况下还能把净利润增速做到20%以上?根本不可能的事,市场对成长性银行股的要求真是苛刻,无它,就是想进入的机构太贪心,就是要杀出带血的筹码,这从股东人数近1-2年持续减少、筹码持续集中可以佐证。我们拿银行股长期就是为了现金分红能不断的增加这个投资逻辑而定的,苏州银行、成都银行今年取得20%的业绩增速是非常具有确定性的,30%比例的现金分红,明年相对今年增加20%的现金分红也是非常客观的,到时6-7%的股息率是实实在在的,如果股价不涨,越往后,股息率越高,到时10%也有可能,再加上股息复投,长期获得12-15%的复合收益就有可能,所以,那种减少计提才取得的高速利润增长这种说法可以休矣,至于短期股价涨跌,数据如何解读,对长期持有者来说,心里明白就行了,市场先生可以利用,但不可被其左右。

20、贷款减值损失余额为217.15亿,与2022年底的189.44亿相比增加了27.71亿,1、2、3季分别增加10亿、11.74亿、5.97亿,基本每个季度都有所增加,这就说明了成都银行没有利用降低拨备而反哺利润,这也表明了成都银行的净利润增速的含金量是可以的。

成都银行2023年前3季度营收、规模、业绩增速和资产质量改善幅度应该处于上市银行的前列,符合或略超市场预期,可以说其2023年3季度交出了一份让股东满意的答卷。

21、我们看一下股东人数和机构持仓情况,其2019-2020-2021-2022-2023.1-2023.2-2023.3股东人数为7.39-6.70-5.37-3.92-5.25—5.61-4.32;整体呈现股东人数大幅减少,筹码集中的趋势,进入2023年以来,变化更是剧烈,2023.1和2023.2季度大幅增加,机构减仓,到2023.3季度又是大幅较少,机构又是补仓,这从基金和北上资金持仓上也可以看出来,也看出了机构持仓的浮躁,短期业绩的一点浮动就快速的进进出出,可见有些机构的专业人士对成都银行基本面的把握也就是那么一回事,长期投资,持股守息的理念大都还没有形成,还是想通过波段操作、短期预期差、割散户韭菜来赚快钱,要我说,在银行股上机构这一套对于骨灰级银行股投资者没有用,因为上市银行的管理层不会与他们蝇营狗苟,获得财报的关键信息的时间差几乎没有(当然不排除部分私人控股的农商行),对市场敏感,且对银行基本面把握深刻的投资者可以拿出部分筹码低吸高抛与机构作对手盘,反而可能去割机构的韭菜。

成都银行3季报展示的经营亮点还有很多,如个人贷款增速也有11.28%,这与平安银行的个贷0增长就形成了鲜明的对比,同样的大环境和政策,就是区域和管理不同,差距就是这样的大。

成都银行于2021年3月份发行了80亿元可转债,还有51.97亿元未转股,现在转股价为13.13元,强赎价未17.07元,成都银行现在价格为13.26元,离强赎价17.07元还有28.73%的空间,现在市场上对银行还是悲观预期,认为地产、地方债及调节存量房贷利率等鬼故事对银行影响很大,大大压制了其估值,并且短期内这些预期还无法证伪和改变,这就导致了其可转债迟迟无法及时转股来补充核心资本,但随着中特估、金特估、活跃股市、超发1万亿国债用于地方转移支付等措施提出,再加上成都银行良好的业绩,较高的股息率和较快的成长性,一定会有长线资本介入,明年完成可转债强赎还是很有希望的,这方面江苏银行已经带了个好头,下一步就该看成都银行施展了。

尽快完成可转债转股补充核心资本也是成都银行管理层今年、明年要考虑的重要工作,这都需要其经营业绩和资产质量的持续向好,及市场的配合才可能完成,所以管理层也有做好业绩,提升估值,促进可转债转股的强烈意愿,我个人感觉其下半年度业绩增速也不会差,只是去年四季度成都银行的业绩基数大,有所拔高,想维持25%以上的业绩增速有点难度,但20%以上的业绩增速还是可以完成的,这样明年的每股现金派息将达到0.92元左右,按此现价股息率将达到6.94%,与6大行相比也毫不逊色甚至超过,可成长性是其几倍,现金派息比例又是公司章程里明确确定的,其较高的股息率确定性在上市的银行股中可以说排在前列的。当然短期炒作,追求预期差,要赚快钱的不在乎这些,我们基本面投资者在乎就行,我们脑子笨,就持股守息吧!

我们看一下估值情况,成都银行今天收盘价13.26元,PE(动)为4.60,PB为0.82,股息率为5.79%,大概估算一下其市赚率为0.42左右,非常低估,按股息折现模型进行估值,长期的折现率也应该在13-15%之间,这对于一个业绩增速常年维持在20%以上、处于经济发展迅速区域,资产质量保持优秀的银行股,估值确实大大低估,其成长性和性价比在42家银行股中也是名列前茅的;

我过去几年长期持有成都银行,有些已经拿了3-4年以上,仓位也是逐步增加,今年可以说是加仓成都银行最多的一年,其它银行股的分红和闲钱大都买了成都银行和江苏银行,只要成都银行的基本面没有变化,一直持续向好,成长性没有降低,我愿意陪着他一起去穿越牛熊。

以上观点仅代表我个人的看法,由于我持有成都银行,观点难免有屁股决定脑袋之嫌,其它人仅供参考!

@太原 @浦发银行发哥 @ericwarn丁宁@知易行难大叔 $苏州银行(SZ002966)$ $成都银行(SH601838)$ $杭州银行(SH600926)$ @今日话题 #财报云调研,投资大炼金#