江苏银行可转债即将完成强赎条件,9月中旬完成强赎基本板上钉钉,江苏银行可转债强赎过程也是一波三折,可以说是非常艰难,给我的感觉市场上就是有一股力量在做阻止的动作,整个市场对银行的消息解读非常奇怪,不讲是什么消息,都是往利空上面引导,而今年银行股股价的走势也是非常奇特,营收、业绩增速高,资产质量好的银行股价反而调整最多,过去和现在基本面较差,营收、业绩和资产质量上不了台面的银行股价反而上涨不少,反智现象非常普遍,对于我们股权及基本面投资者来说,正是考验我们的时候,坚持自己的投资理念,长期可以在市场上生存。

现在的可转债市场投资价值是缺乏的,大都溢价30%以上,整体没有什么投资价值,仅有博弈和交易价值,我看有些可转债公募基金也是大量配置,短期内看着还有收益,长期下来肯定会价值回归,2019-2020年时当时可转债发行困难,90-100元之间的可转债非常多,也没有见公募基金大量买入,现在大都130元以上,溢价30以上了,已经把可转债下游保底,上不封顶的优势消耗殆尽了,反而大量配置,长期能不为基金亏线吗?

银行股可转债大都也没有配置价值,虽说溢价率相对低一些,但毕竟还有不少溢价,真看好还是买正股好一些。我对发行可转债的银行股主要进行套利操作。

发行可转债的银行股存在着正股和可转债交替上涨、并有套利机会出现,对银行股和可转债都有积累和经验的投资者提供了一次难得的投资机会和套利机会。凡是预则立,不预则废,只有长期跟踪并有准备的投资者才能抓住这次难得的机会,就像2006-2007年的封闭式基金、2015年分级基金A份额套利一样。

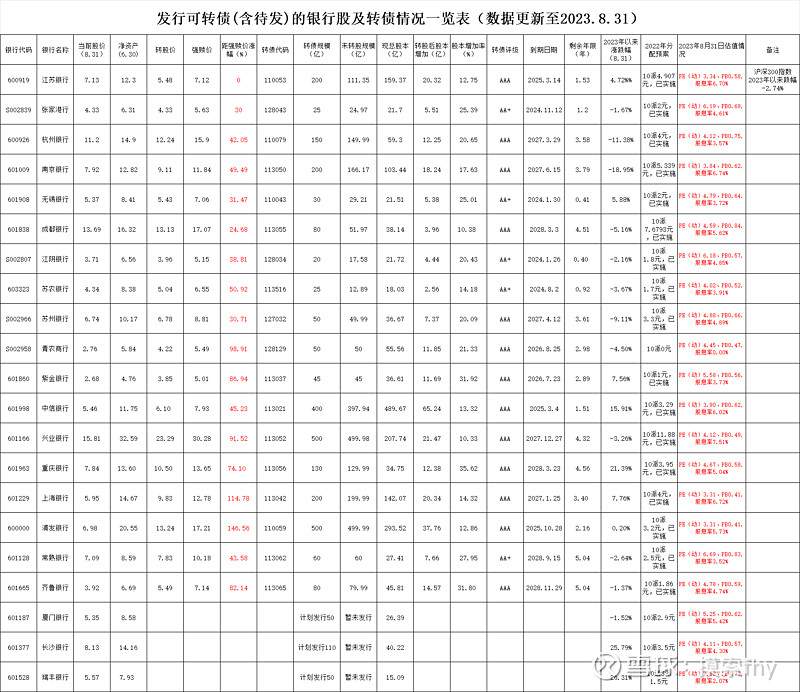

上市公司半年报已经出来了,我抽空又把原来整理了《发行可转债的银行股及转债情况一览表》根据最新的数据更新了一遍,因为银行股的2022年报和2023年中报报都已出来,又添加了各银行股在8月31日时的估值情况,便于比较,这主要是我个人参考的基础数据,我考虑到许多银粉也应该感兴趣,发出来让大家一起看看,对有心的银行股投资者也能有所启发,就发出来了。

这都是一些客观的数据,具体如何解读每个人都有自己的看法,银行股及其可转债如何淘金我在过去的帖子中也多次讲过,今天就不再重复了。

通过20231季报报和2023年中报数据,整个A股大部分行业业绩应该都不太乐观,许多没有达到投资者的预期,经济恢复还需要一步一步来,就像我们常说的“病来如山倒,病去如抽丝”,但向上的趋势没有变,在银行业中,受影响最大的应该就是股份行了,股份行里面就招商银行的基本面还不错,长期投资价值凸显、其它还在走下坡路。六大行由于是全国展业也受到较大的影响,营收和业绩增长都处于低位,到2023年底能有5%以上的业绩增速就是超预期,我们投资六大行的目的主要是股息,只要业绩增长,股息就会增加。只有占着区位优势或受到当地政府青睐的部分城商行表现相对好一些,有些营收能达到5-10%,业绩还能到15-25%,资产质量还保持优秀,但里面过去的优等生南京银行这次掉对了。其它具有区位优势的农商行也有部分表现不错,也有张家港行、江阴银行业绩增速和资产质量有所不及预期。这些基本面扎实,营收、业绩、资产质量较好的成长性银行股大都还发行了可转债,有些今年还要到期,其大股东和管理层都有强烈的释放业绩,推升股价,提升估值,来促进其可转债转股的愿望,天时地利人和三个方面基本都具备了,今年和明年很可能走出一波银行股可转债强赎行情,我们做好准备即可,行情来了我们就能抓住,没有行情,我们拿着基本面不断变好的优秀标的,时间也是我们的朋友,长期持有也能取得不错的收益。

以上只是我个人的一家之言,由于我主要持有成长性银行股,认知可能有偏颇,其它人仅供参考