现在的城商行与所处的经济发展状况息息相关,长沙银行地处中国中南偏靠东南方的湖南省,其所在地区经济与长三角、珠三角、成渝经济区有所差别,又比中西部、东北等地的经济发展要好,而长沙银行昨天公布的2023年半年度报告,其经营情况正好说明这个问题,其业绩增速、资产质量等都处于成长性银行第二梯队,今年由于其估值较低,还发生了股东拍卖股权时买家的争夺,同时以公募基金为首的机构也是大量进场增仓,其2023年以来股价上涨了28%以上,由于长沙银行也要发行可转债,业绩成长性还算可以,估值比较低,我也把其纳入自选股进行跟踪观察。具体数据如下:

其今年上半年经营情况如下:

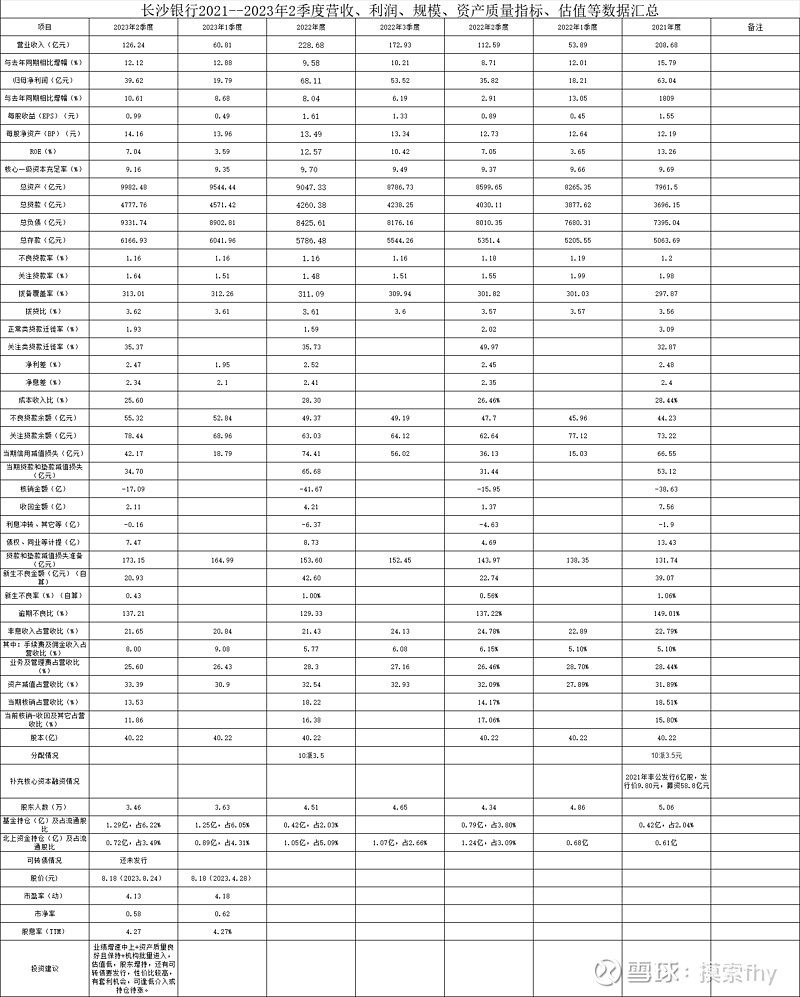

业务规模持续扩大。截至报告期末,资产总额 9,982.48 亿元,较上年末增加935.14 亿元,增长 10.34%。吸收存款本金总额 6,166.93 亿元,较上年末增加 380.45亿元,增长 6.57%;发放贷款和垫款本金总额 4,777.76 亿元,较上年末增加 517.37 亿元,增长 12.14%。

经营效益持续提升。报告期内,实现营业收入 126.24 亿元,同比增长 12.12%;利润总额 50.55 亿元,同比增长 11.54%;归属于母公司股东的净利润 39.62 亿元,同比增长 10.61%;成本收入比 25.60%,同比下降 0.86 个百分点。

资产质量稳中向好。截至报告期末,本行不良贷款率 1.16%,与上年末持平;拨备覆盖率 313.01%,较上年末上升 1.92 个百分点,风险抵补能力进一步增强

长沙银行半年报给我的整体感觉还是不错的,其也处于成长期阶段,其各项指标应该处于上市城商行中的第二梯队,与齐鲁银行、厦门银行相差不多,估值也不高、具体其各项指标这几年的具体情况,可以参看以上的表格对比分析,我就不一一解读了,我认为其也是一个可以跟踪的对象。

机构特别是公募基金从2022年开始加大力度布局,到今年上半年低,基金持仓1.29亿,占比6.22%,我们看估值情况:2023年8月24日股价为8.18元,PE为4.13,PB为0.58,股息率为4.27%,市赚率应该也不高,还有可转债发行的潜在含权,其性价比与江浙、成渝一带的城商行有差距,但差距不大,可以跟踪观察。

由于我现在没有持仓长沙银行标的,所谈观点仅代表我个人意见。