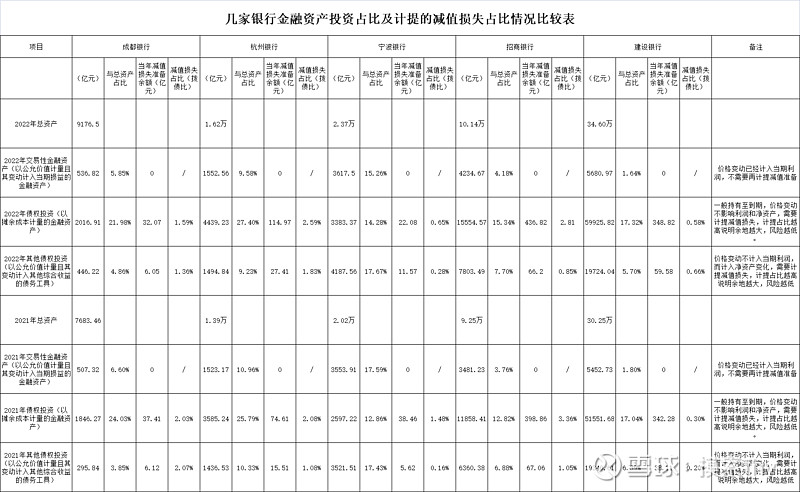

今天银行大V谷子地发了一篇文章《风险从未远离》,对比了几家银行贷款阶段三,和金融投资中债权投资和其他债权投资中分阶段三而计提的减值准备对比,很有启发性,有许多雪球的银行股投资者问我怎么看这个问题,本着交流的目的,我今天也抽空看了几家银行的2022年报,专门对有关银行的金融投资部分做了对比,现列表如下:供大家参考。

随着银保监会(现金融监管总局)对银行业风险控制的越来越严,银行业的年报也是披露的越来越完善,但还是有差异,对贷款及风险、减值拨备,分三阶段划分不良等都做的比较完善了,可对于债权投资和其他债权投资风险如何划分及分阶段计提的减值准备,各个银行披露的也有所不同,相对六大行和9大股份行披露的相对完善一些,而城商行和农商行在债权投资风险划分方面相对简单一些,其这方面的投资占比相对低一些,随着相关部门要求的严格程度,今后披露的都会完善起来的,这是一个客观情况,并不能说谁披露的完善,谁的风险就低。

银行的金融资产投资大都分为如下三类:交易性金融资产,持有到期金融资产也就是债权投资和以公允价值计量且其变动计入其他综合收益的债务工具投资也就是其他债权投资。

交易性金融资产就不说了,价格变动计入净利润,不需要计提减值损失准备。

债权投资一般持有到期,如果价格变动较大需要提前卖出时就会造成收益或损失,需要计提减值损失,美国的硅谷银行就是因为其持有的债卷因美联储加息较多而造成债卷价格较低,因需要提前卖出而造成较大损失而倒闭。我们国家现在的利率管制情况暂时不会存在这样的风险。可提取部分拨备还是非常必要的。在我们国家债卷的风险相对贷款还是比较低的,我用一个拨债比来对比各个银行对债权投资的拨备计提情况,简单就可以对比,谁的拨债比高,谁储备的拨备就多,谁的债权投资风险就低。

其他债权投资价格的变动也计入净资产,不计入当期利润,也是需要计提减值损失的,基本与债权投资一样看待即可。

今天我们有银行投资者已经向成都银行管理层询问了其债权投资及分级情况,按管理层的回复:成都银行债权投资分级这个披露确实细分不够,评级主要还是要看企业的好坏,他们暂时把国债、政金债这类不涉及评级的也放到未评级,而招行是单独列示的,今后会再综合考虑下,其它2、3阶段划分确实是达不到其标准。我看了成都银行过去几年的年报,也曾有过债权投资部分划分到3阶段的情况。

不管怎么说,到2022年底,其债权投资计提的减值准备为32.07亿元,与债权投资金额2016.91亿元比为1.59%;而2021年为2.03%,说明2022年4季度债卷市场的波动还是有点影响,但影响不大。而其他债权投资2022年拨债比为1.36%,2021年为2.07%。

通过表格我们可以看出,到2022年末,债权投资拨债比最高的还是招商银行2.81%,其次为杭州银行2.59%,其进步不小,成都银行1.59%排第三,其它宁波银行为0.65%,建设银行为0.58%,相对就较低了。

到2022年末,其它债权投资其计提的减值准备如何呢?通过表格我们也可以看到,杭州银行拨债比为1.83%,排第一,成都银行拨债比为1.36%,排第二,招商银行拨债比为0.85%排第三,建设银行拨债比为0.30%,排第四,宁波银行拨债比为0.28%,排第五。

建设银行可以说是六大行中的佼佼者,其它几个大行我没有总结数据,应该差距不大,宁波银行是过去公认的好银行,成长性银行的标杆,他们2个在债权投资和其它债权投资所计提的减值损失并不高,不对比也真看不出来。

招商银行还是各项综合能力都是不错,还是有一定的家底,债权投资方面还是储备了一定的拨备,但其趋势也是有所下滑,这个需要继续跟踪观察。

进步最大的就是杭州银行,不管是贷款,还是债权投资,储备了较厚的拨备,其发展的趋势还是向上的,值得重视。

成都银行这几年也是各方面都是大步前进,主要得益于风控管理优良,贷款和债权投资产生得坏账都比较少,其2022年债权方面减值计提与2021年相比有所减少,主要就是其四季度净利润有所拔高,减少了计提,并不是其资产质量存在问题,到2023年1季度,其信用减值又恢复了增长,其债权投资的债卷未评级较多,并不代表其风险就大,看看成都银行过去几年得历史,债卷投资违约,损失的金额也不多,可以说是风险控制的非常好,而其现在还计提了32亿的减值准备,至于2阶段、3阶段,最后还是得看是否存在风险,管理层严格按风险管控就行了,再一个说,成都银行整体在交易性金融资产,债权投资和其它债权投资占比也不高,还处在高速发展的区域,风险更好控制一些。通过查看年报及管理层得回复,我仍然对成都银行的发展抱有很大得信心。也消除了我的疑虑。

最后还得感谢谷子地,让我对银行债权投资和其它债权投资有了更多得认知,也开阔了视野,我们就是在讨论,争议中才能有所提高。

以上表格的数字由于是手工录入,可能有部分错误,发现后请指出,在此感谢,以上个股的观点仅是我个人得一点看法,不一定客观,仅供参考。

@太原 @翼虎 @摸索fhy $招商银行(SH600036)$ $成都银行(SH601838)$ $杭州银行(SH600926)$

全部讨论

今天下午顺路去找成都银行总部找领导咨询了一下这个,回答很认真负责,什么未评级700亿就是大雷就说笑了,未评级的国债政金债也归类到未评级里面去了,后续公司会学习招商等完善财报披露,所以我们外行人很多时候就是不专业而已,特别是金融类企业。另外,划分到后面的阶段多了说明问题大了,风控做的好没有错。当然,别个又说是假的哈哈。持股守息,理论上七月初分红应该不是假钞。

另外附上今天收盘主要高股息银行股股息率。

工商银行0.3035÷4.85=6.257%

建设银行0.389÷6.79=5.729%

中国银行0.232÷3.98=5.829%

农业银行0.2222÷3.56=6.241%

交通银行0.373÷5.96=6.258%

邮储银行0.2579÷5.27=4.894%

江苏银行0.49403÷7.52=6.57%(可转债近期转股又摊薄已经考虑,所以和年报公布分红金额不同)

兴业银行1.188÷16.75=7.0925%

招商银行1.738÷32.69=5.317%

北京银行0.31÷4.82=6.432%

南京银行0.5339÷8.46=6.31%

成都银行0.7673÷12.32=6.228%(最近转股摊薄已经扣掉,同江苏银行)

华夏银行0.383÷5.79=6.61%

渝农商行0.2714÷3.97=6.836%

估值的尽头是股息率,银行股股息的尽头是7%左右,无力吐槽的大兴业一季度那么糟糕同样被7%+的股息率死死的抗住,内在的就是估值。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $成都银行(SH601838)$

持有银行股同志们真是勤奋好学,昨天某v文章发出来后第一时间做出回应的是@渝农的星星 ,他把渝农商行的“未评级债券及投资”的组成利用官方回答说清楚了。其实$成都银行(SH601838)$ 和其他城商行这部分的基本组成也应该是差不多的,无非就是地方政府不一样而已。

@摸索fhy 摸索兄弟还是喜欢琢磨,值得银行投资者关注,汇总的表格基本上用数据说话,客观实在。并且从另一个侧面比较差异,恭喜你又进步了

其实某v这个人写文章,无非是一个目的:我持有的就是最好的!他不持有的就是不好的。所以从各个刁钻的角度计算几个公式,证明他的选股最优秀,好麻痹他的那些xx的粉丝。

再说说当前银行股割裂的行情,今年银行股又比较极端,中字头在中特估的加持下涨的不错,其实其他有些城商行,农商行也涨的不错,用中特估区分并不准确。其实本来我的想法是我们持有优秀的银行股,就算不是中特估,其他大涨我们小涨也行,比较同一个板块嘛,况且基本面非常好。但现实很残酷,银行股今年是冰火两重天!

究其原因,其实现在非常明显了,那就是“基金持有的银行股”下跌,和“基金不持有的银行股”上涨,这里的基金主要是指主动基金,指数基金和红利基金除外,也就是说公募基金持有的就砸,公募基金不持有的就比较容易上涨。

“中特估”的发起的原因就不多说了,背后的资金一定是另一股力量,跟当前持有各大赛道的资金完全不一样,所以当前银行股的割裂行情,很好的体现了这两种势力的较量。你拉大行我砸城商行,砸得你大行的估值修复空间都没有了数看你还怎么拉。至于他们为什么不能一条心,一起拉,背后有太多的利益和非利益的东西在里面,总之一句话,谁希望我们的金融不稳定?谁希望城投债、我们的房地产爆雷?那最近资本市场的各种谣言配合无脑砸盘行为就是他们的目的。

所以强烈鄙视小会计这种就知道内讧的家伙,每一次打压其他银行来吹捧$招商银行(SH600036)$ 和$宁波银行(SZ002142)$ ,结果都是给敌人可乘之机,两败俱伤,早该吸取教训了。

对于债权投资和其他债权投资风险如何划分及分阶段计提的减值准备,各个银行披露的也有所不同,相对六大行和9大股份行披露的相对完善一些,而城商行和农商行在债权投资风险划分方面相对简单一些,其这方面的投资占比相对低一些,随着相关部门要求的严格程度,今后披露的都会完善起来的,这是一个客观情况,并不能说谁披露的完善,谁的风险就低。

感谢解惑,本来我也不信,只要有风险就应该有准备,银行的利润主要来自风险控制管理。已公布不等于风险低,比如招商银行;未公布不等于风险高,比如中小银行。$兴业银行(SH601166)$ $常熟银行(SH601128)$

说句笑话,身边好友推荐我看谷子地的书,我和他讲,估计他的账户市值,还没你的盈亏多。

客观公正是一切观点的根本。为黑而黑他是我雪球拉黑的第一人!为你点赞

主要靠天天小作文PUA粉丝,麻痹它人和精神世界为主!

光看所谓的拨债比也有局限性吧,有的银行基本上都是持有的国债,有的银行企业债占了很大比重,国债的风险肯定小于企业债,所以就不需要计提那么多拨备,不能说持有国债的银行因为拨备少风险就大于那些持有很多企业债的银行吧。

即便是持有国债,中短期国债的利率风险小于中长期国债的利率风险,那持有中短期国债需要计提的拨备也应该小于持有中长期国债需要计提的拨备吧(其实我也不知道目前利率风险需不需要计提拨备)。中国的银行在债权投资上也普遍存在期限错配,它们挣的就是资产负债期限错配带来的利差,一旦市场利率剧烈波动,同样也有可能出现美国地方银行业那样的危机。可目前的银行业基本都没披露债权投资的期限,市场也没人关心这个问题,但是未来会不会出现老美那样的高通胀和连续加息呢?只能说一切皆有可能,到那时候,那些剪短负债长资产的利差羊毛的银行也会翻船。