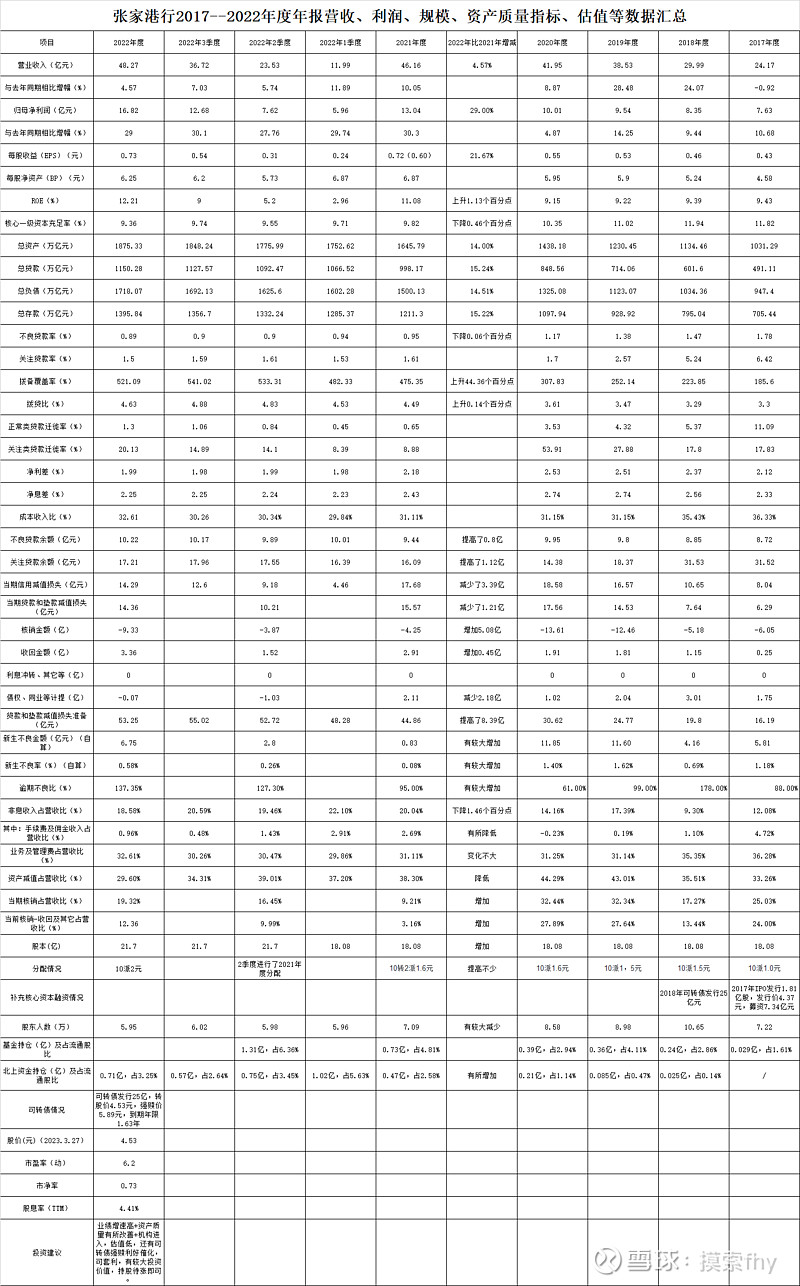

张家港行作为长三角地区的一家区域性商业银行,践行“让普惠金融触手可 及”的使命,聚焦主责主业,深耕机构所在区域市场,坚持走“差异化定位、专业化发展、特色化经营” 之路,致力于“做中小微企业金融服务的主导者,做优质大型企业金融服务的参与者”,深耕普惠金融, 在提高服务实体经济质效的进程中实现自身的高质量发展。2022年,该行经营规模进一步壮大,资产 质量稳步向好,实现了盈利水平和抗风险能力的同步提升,为实体发展提供了有力的支持和保障。张家港行至2017年IPO上市以来,营收、业绩增速、规模、资产质量也是持续向好改善,到2022年底,资产质量已步入优秀银行行列,不良率、拨备覆盖率、拨贷比等指标步入上市银行前列。特别是2021年、2022年业绩增速保持在高位,每年的现金分红也是有较大增加,其致2017年上市以来,整体回报股东的意识有所增强,2022年10派2元,现金分配占当年净利润的比例已经达到27.39%,这对于一家高速成长的小银行来说,是非常可贵的。

下面我们具体看一下其2022年底所展示的各项数据,为了看得清楚明白和便于对比,用长期的视角,拉长数据的汇总年限,我把2022年度快报数据和其2022年1、2、3季度及2017年以来年报数据放在一起列表进行对比,希望能对大家有所启发。

由于前面张家港行已经发布了2022年业绩快报,我也进行了点评,有些数据我就不再重复了,下面我就拿一些我认为重要的数据进行解读一下:

张家港行2022年营收增速不高,可利润增速高达29%,有人认为主要是人为调节,没有可持续性,对这个问题,我们应该拉长时间来看,用长期的跨度去理解这个问题,2018、2019、2020年三年营收增速都大大高于业绩增速,这几年其加大了信用减值计提,用大量的营收核销了大量坏账,并对其资产质量加大管控力度,其不良率,关注率,逐年降低,拨备覆盖率、拨贷比则年年提高,从2021年以来,新生的不良贷款不多,正常类贷款迁徙率也有较大下降,总之前几年把资产质量指标修复的不错,又控制了新生的不良贷款额,才有了2021、2022年营收增加不多,而净利润则有较大增速,资产质量指标反而有了较大提升,有些指标已步入优秀银行行列。我们可以预计张家港行2023年营收增速仍然不会很高,可有了较好的资产质量基础,20%以上的业绩增速完全可以实现的。

加权平均净资产收益率12.21%,创出了其2015年以来的新高,与去年同期的11.08% 上升了 1.13个百分点,其ROE持续向上的走势表明,张家港行已步入快速成长阶段,资产质量出清后,不需要再大量计提信用减值准备金,必将加大利润的释放,同时非息收入及手续费等收入也有提高的空间,2023及以后ROE仍将继续提高。

资产规模(总资产、总贷款、总负责、总存款)2022年增速在15%左右,2023年其其规模增速应该超过2022年,息差由于LPR降低贷款重定价还有下行的压力,但可以以量补价,总的利息净收入仍会增加不少。

核心一级资本充足率为9.36%,比2021年的9.82%有所降低,但仍超出监管标准7.5%较多,基本不影响2023年各项业务的开展,张家港行还有24.97亿的可转债没有转股,如果能在到期前(2024年到期)顺利转股补充核心资本,则今后几年的发展更没有核心资本约束问题,力争可转债强赎将是管理层的一项重要任务,没有其它更好办法,只要努力工作,提高业绩增速,管控好资产质量,加大现金分红回报投资者,获得资本市场投资者的认可。

张家港行2022年非息收入占比18.86%,相比2021年的20.04%有所降低(其中手续费及佣金收入占比更低仅0.96%),但还是高于2020年以前的几年,总体来说,银行的非息收入占比还是稳步向上提高的趋势,随着银行规模、业务范围的扩展,非息收入占比逐步提升是一个规律,现在优秀的招商银行、宁波银行、南京银行等都是这样。2022年非息收入占比和手续费收入占比下降只是银行业发展的一个小波动,主要由于房地产和疫情、资本市场和债卷市场较大波动造成的,我预计2023年包括张家港行在内的银行股非息收入及手续费收入占比将有所提升。

资产质量指标不良率、关注率、拨备覆盖率、拨贷比、贷款和垫款减值损失准备金这几项指标相对于2021年都有所改善,已经步入良好银行行列,也就是说张家港行2022年资产质量改善明显。当然,其它一些指标如正常类贷款迁徙率、新生不良贷款、新生不良率、核销不良贷款金额、逾期不良比等指标有所增加,这些问题有的已经在2022年处理完成了,有些在2023年随着经济的发展也会逐步降低,同时这些问题对于经营风险的银行业来说也是正常的,只要不是大批量增加,就不会形成趋势性质量问题,我个人认为2023年张家港行的资产质量还是会有所改善最少也是能维持现有良好状态。

2022年张家港行分配预案是10派2元,现金股息占当年净利润的比例是27.39%,2021年是10转2派1.6元,现金股息占净利润的比例是22.22%,提高了不少。虽说还没有达到30%的标准,差距也不大了,这对于处于高速发展阶段的农商行来说也是不容易的。可以为管理层点个赞,张家港行在这方面做的就比江阴银行强。

张家港行2022年取得了不错的经营业绩,现价(2023年3月27号)为4.53元,PE6.2,PB为0.73左右,股息率4.41%,在农商行中估值不高,现金股息还是不错的,当然不能与6大行相比,成长性不一样。如果按长期的视角,股权的思维,还是成长性银行更具有性价比,这只是我个人的看法。以6大行为代表的高股息银行股也非常具有很大的投资价值,长期持有也能获得不错的收益。

张家港行也符合“业绩增速高+资产质量改善明显+机构介入”这三个银行股上涨的条件,股东人数比2021年底有较大降低,公募基金持仓暂无法确定,占比应该有所提高,北上资金最新持仓占比3.35%(2023.3.27),也比2021年有所提高,看其月K线,在4-5元附近低位震荡徘徊了好几年,常说横有多长,竖有多高,只要张家港行的基本面一直在好转,业绩和资产质量向好的趋势不变,我们耐心持有就行了,市场短期的情绪偏好和股价短期的涨跌我们也控制不了,紧盯基本面,屏蔽股价波动对我们自身情绪的影响,也是一个合格的投资者需要修炼并要逐步具备的。等到2023年1季报公布后,将切换到2023年的估值,在现有估值的基础上下降20%以上,同时我还注意到一点,张家港行管理层持有其股票也有一定数量,这样管理层和我们小股东就是在一个战线上,相对就会多考虑股东一些,毕竟他们也是小股东一员嘛。张家港是一个可以持仓待涨或逢低加仓的性价比较高的成长性银行标的,长期持有将会获得较大的收益。

由于我持有部分张家港行股票,我的观点可能不是很客观,其他人仅作参考。