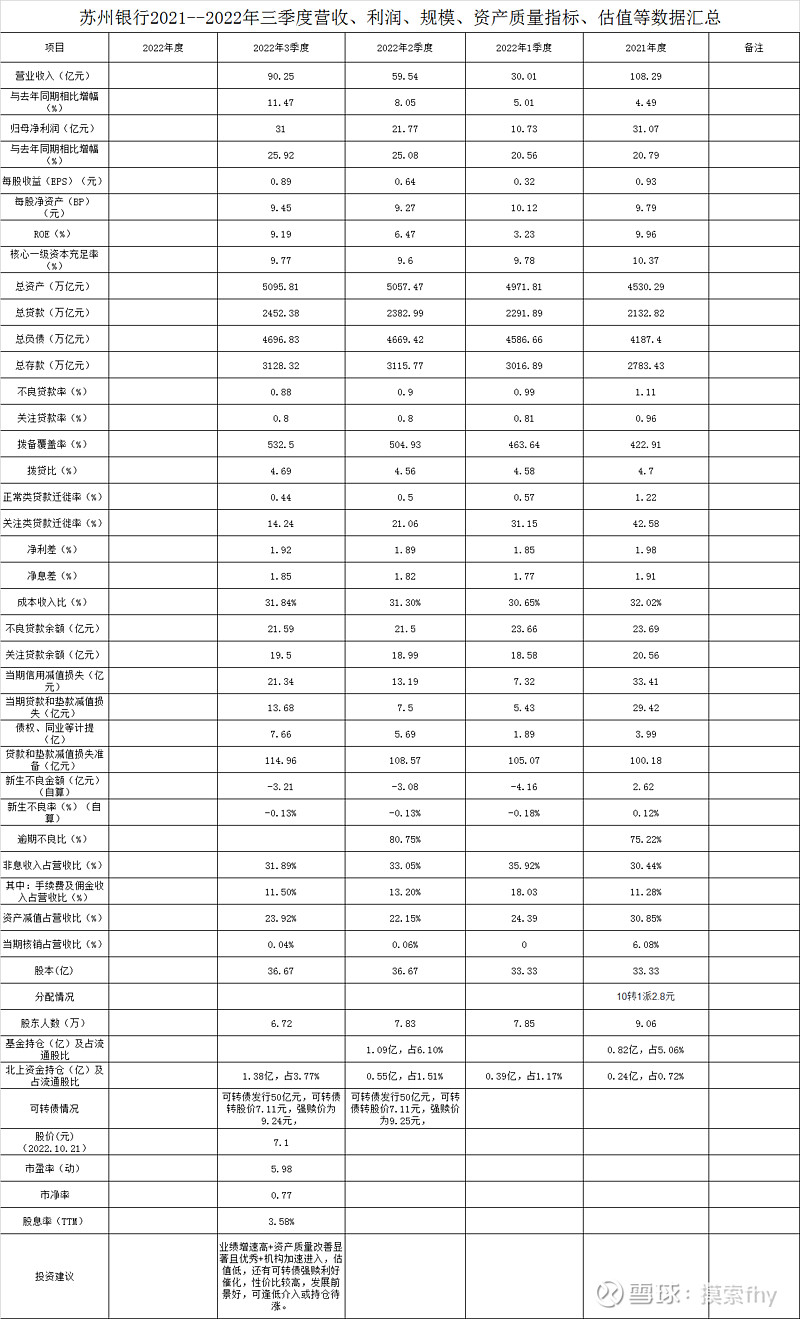

苏州银行今天晚上公布了2022年3季报,成为了A股上市银行第一家公布三季报的银行股,其三季报提供的数据也是比较全面的,给我印象最深刻的就是三季度营收增速和资产质量改善大大超出市场的预期,完全看不到地产和疫情对其的影响,向投资者交出了一份满意的成绩单,我为了更清楚的对比2022年以来三个季度营收、规模、利润、资产质量指标等情况,特作出了2021年、2022年1季度、2022年2季度、2022年3季度各项数据列表对比,情况如下:

从以上表格及数据可以看出:

1、报告期内,营业收入 90.25 亿元,同比增长 9.30 亿元,增幅 11.49%,其中三季度(7-9月份)营收同比上年同期+18.85%,超出市场的预期,其2022年1、2、3季度营收分别是30.01亿、29.53亿、30.71亿,三季度营收也是最多的,非常好。

2、实现归属于上市公司股东的净利润 31.00 亿元,同比增长 6.38 亿元, 增幅 25.92%。其2022年1、2、3季净利润分别10.73亿、11.04亿、9.23亿。其中三季度比一季度、二季度有所减少,但营收增速还是增加较多的,其利润增速的含金量还是非常足的,就是把业绩增速做到30%以上也是可以的,管理层有意控制了净利润增速,根据其可转债强赎的推进的进度估算,我预估苏州银行管理层会在2022年度和2023年度把业绩做成25-30%之间的增长,用于提振苏州银行的股价,利于其可转债的顺利强赎,苏州银行银行有这个愿望,也有这个实力。

3、基本每股收益0.89元,与去年同期的0.74元 相比,增加了20.27%,这是实实在在的增长,其1、2、3季每股净收益收分别是0.32元、0.32元、0.25元,三季度稍低一点。

4、前三季度加权平均净资产收益率9.16%(未年化),与去年同期的7.97%上升 1.19个百分点,按此推算,其2022年全年ROE将在12-13%之间,苏州银行2019年IPO上市,其ROE从2019—2022年以来分别为9.85%-8.96%—9.96%—9.16%(未年化),其今年R0E将创出其上市以来新高。

5、总资产 5095.81亿元,与去年底的 4530.29亿元相比,增长了12.48%;其2022年1、2、3季度资产分别净增加大概441.52亿元、85.66亿元、38.34亿元,其资产也是稳步增加。

6、总贷款 2452.39亿元,与去年底的 2132.82亿元相比,增长了14.98%;其2022年1、2、3季度贷款分别净增加159.07亿元、91.1亿元、69.39亿元,其贷款也是稳步增加,且三季度净增加额超过了2季度。

7、总负债 4696.83亿元,与去年底的 4187.40亿元相比,增长了12.17%;其2022年1、2、3季度负债分别净增加大概399.26亿元、82.76亿元、27.41亿元,其负债也是稳步增加。

8、总资存款3128.32亿元,与去年底的 2783.43亿元相比,增长了12.80%;其2022年1、2、3季度存款分别净增加233.46亿元、98.88亿元、12.55亿元,其存款也是逐季增加的。

9、归属于母公司普通股股东的每股净资产 9.45元,与2021年底的的9.79元有所减少,,主要是今年2季度进行了2021年度10转1派2.8元的现金分配。

10、核心一级资本充足率为9.77%,与2021年底的10.37%有所减少,但与2022年2季度的9.60%相比还是增加的,核心资本的消耗不是很快。

11、不良贷款率0.88%,比2021年底的 1.11%下降 0.23个百 分点,其1、2、3季度不良贷款率分别是0.99%、0.90%、0.88%,3季度逐季下降,非常良好。该指标已步入优秀银行行列。

12、关注贷款率0.80%,比2021年底的 0.96%下降 0.16个百 分点,其1、2、3季度不良贷款率分别是0.81%、0.80%、0.80%,非常良好。该指标已步入优秀银行行列。

13、拨备覆盖率532.50%,与2021年底的 422.91%相比增加了109.59个百 分点,其1、2、3季度拨备覆盖率分别是463.64%、504.93%、532.50%,三个季度逐步提高;该项指标在上市银行股中已处于优秀银行行列。

14、我们根据其提供的不良率和拨备覆盖率可以计算出到2022年三季度末,其不良贷款余额为16.36亿元,比2021年度的15.96亿元增仅增加了0.4亿元,增加总量是不多的,其中1、2、3季度分别净增加0.34亿元,0.40亿元,-0.34亿元,三季度与二季度相比还减少了0.34亿不良贷款,进入2022年3季度以来,资产质量改善明显。

15、其拨贷比为4.69%,与2021年底的4.70%变化不大,其2022年1、2.、3季度分别是4.58%、4.56%、4.69%,3季度与2季度相比有所增加,该项指标在银行股中也已处于优秀银行行列。

16、其正常类贷款迁徙率为0.44%,与2021年的1.22%相比降低的幅度非常大,其2022年1、2、3季度分别是0.57%、0.50%、0.44%,该项指标非常低,大超市场预期,其地产销售下滑和疫情因素对其没有什么影响。

17、其不良贷款余额和关注贷款余额与2021年底相比还都是减少的,具体数据可以参看表格,贷款拨备余额三季度末为114.96亿元,与2021年底的 100.18亿元相比增加了14.78亿元,其2022年1、2、3季度分别净增加4.89亿元、3.50亿元、6.39亿元,其3季度贷款拨备余额增加最多。

18、其净利差、净息差与去年先比有所下降,但与2022年2季度相比都有0.03个百分点的回升。

19、其2022年前三季度信用减值计提为21.34亿元,其中贷款减值计提为13.68亿元,其它债权及同业减值计提为7.66亿元,这一块也是银行隐藏利润的又一个仓库,与杭州银行相似,存量不良出清后的必由之路,非常好,业绩稳健增长更有保证了。

20、新生不良贷款额为-3.21亿元,新生不良率为-0.13%,与2021年的2.62亿、0.12%相比又有进步,但这是不可持续的,银行本身就是高杠杆,经营风险的行业,适量产生坏账是不可避免的,在控制住风险的前提下获得适度的利润是银行经营的常态。

以上是苏州银行营收、利润、规模、资产质量等情况的简单说明,具体数据可以参看以上表格仔细对照。总的来说,苏州银行2022年3季报展示出来的数据说明了其净利润、资产质量2个方面都是非常好的,基本都超出了市场的预期。

下面我们再看一下其股东人数变化,基金和北上资金持仓情况,从上面表格可以清楚的看出,股东人数从2021年的9.06万下降到2922年3季度末的6.72万,筹码集中的非常明显;公墓基金和北上资金持仓占比也是大幅提高,机构已经批量介入。

我们再看其现在估值情况,以2022年10月21日收盘价7.10元计算,PE为5.98,PB为0.77,股息率为3.58%,估值非常低,其发行的50亿元可转债现在转股价为7.11元,强赎价为9.24元,现价距离有30.14%的空间,按其现在的势头,明年可转债强赎还是有希望的,就是套利也有可观的空间。

苏州银行的三季报从业绩增速和资产质量改善方面来说,与2022年中报相比都有进步,其3季度营收增速和资产质量改善幅度都大超市场预期,25%的业绩增速+资产质量改善明显,指标已步入优秀银行行列+机构批量进入,而其股价还在低位,从内因和外因2个方面说明了其股价具有上涨的动力,虽说其今年股价已有20%左右的涨幅,其估值仍然很低,5-6倍的市盈率,0.77倍的市净率,叠加其快速的成长性和优异的资产质量,苏州银行具有很高的性价比,其今后发展前景也是非常广阔的,股价具有很大的上升潜力,值得喜欢成长性银行股的去关注和跟踪,很可能就是下一个成都银行、杭州银行。但并不是说让大家明天就去追涨,还是要等其股价回落或平台整理时再从容布局,现在持有的拿稳即可。,

我现在持有部分苏州银行的仓位,以上观点和看法只是我个人的认知,可能有屁股决定脑袋之嫌,仅供参考。@摸索fhy $苏州银行(SZ002966)$