2022年10月29日将迎来金种子酒第三季度财报,这也是华润进驻金种子酒以来的第一张成绩单。在第三季度财报未出来前,本人回顾了一下金种子酒11年的财报,摘录了一些重要的财务指标,从中发现了很多问题,本文将逐步展开进行探讨。

上表中一共摘取8个参数:1.总营收;2.净利润;3.销售毛利率;4.销售净利率;5.销售成本;6.管理成本等;根据销售成本以及管理成本延展了:7. 销售成本占比;以及 8.管理成本占比。

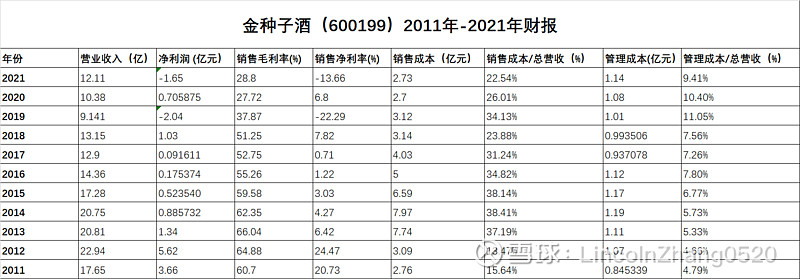

纵观11年的财报,金种子酒的总营收从2012年最高峰22.94亿元持续下滑至2019年9.141亿元至2020年开始有所回升。净利润也是从2012年最高峰的5.62亿元持续下滑至2021年,而且于2019年出现亏损-2.04亿元。通过上述两组数据,产生两个疑问:

第一,为何金种子酒的营收持续下滑?是市场竞争的问题所导致的,还是经营问题? 第二,为何在营收持续下滑的时候,净利润下滑的比例更加大?

营收下滑的原因大概率是运营不善所导致的,这个是历史原因,很难从财报上找到。而净利润下滑这问题,是成本控制不善所导致,那么可以通过财报中一些数据找到一些蛛丝马迹,故进一步比较分析了:销售毛利率以及销售净利率。

销售毛利率曾经最高的是2013年66.04%,2013年以后销售毛利率持续下滑至2021年的28.8%,2018年销售毛利率还维持在51.25%,但2019年就跌破至37.87%,故2019年亏损2.04亿。哪怕2020年至2021年营收有所回升,但毛利率持续下滑跌破30%,所以增收不增利,净利润依然下滑至亏损1.65亿元。

疑问三:为何销售毛利率在2019年这个时间节点中,一下子跌破了50%,跌到37.87%,而且持续下跌跌破30%?

带着疑问三,继续观察第四组数据:净利率;纵观10年的财报,金种子酒作为白酒消费商品,只有2011年以及2012年的净利率是符合行业水平的,分别是:20.73%以及24.47%。其他年份都低于8%,10年中一共有7个年份是低于5%。

疑问四:是怎么样的运营团队可以把白酒这个消费品直接干到四大银行或者建筑行业的净利率水平的呢?

怀着第四个疑问,继续去观察第五组以及第六组数据,销售成本以及管理成本。为了更加直观的去看销售成本以及管理成本,引入了第七组以及第八组数据,销售成本以及管理成本与总营收的占比。2011年以及2012年销售成本的占比是15.64%以及13.47%;然后从2013年开始销售成本开始翻番达到37.19%,直到2020年以及2021年销售成本占比有所回落跌破30%至26%以及22.54%。

然后就是管理成本的数据,从2011年最低的占比4.79%持续上涨,最高位是2019年的11.05%,虽然2021年有所回落,占比9.41%依然是2011年1.96倍。

通过第七组,第八组数据就能解答疑问三以及疑问四。毛利率下降的幅度远大于总营收下降的原因:销售成本以及管理成本的大幅上升,蚕食了利润。

回顾了金种子10年的财务指标后,基本上了解金种子酒目前的问题在哪了。曾经在一条讨论中非常浅的预测金种子酒第三季度财报的亏损会收窄。那么,要如何去做才能很好的去减少亏损呢?

既要增收,又要增利。增收需要通过开源,本人在抖音上一笔笔统计测算,金种子从进驻抖音以来,累计的营业额接近500万了,对于经营不到3个月的号而言,是一个不错的成绩。但对于目前存在5508万元的亏损而言,这500万还是远远不够的。第三季度预估营收会增加3-4亿左右,那么这3-4亿的营收,如果成本控制好,把销售的毛利率提升回2018年以前50%以上的水平,把净利率提升至2011年20%或者附近的水平的话,那么第三季度财报回贡献6000万-8000万左右的净利润,哪怕是打7折(毛利率35%,净利率14%),也有3600万-5600万,那么净利润就是:-1908万元 - 92万元。

无论是开源还是节流上,华润运营团队有着非常丰富的经验,静待第三季度财报!

数据来源于证券公司公布的数据。

(上述观点以及总结纯属个人的分析,并不作为任何推荐的依据,投资有风险,入市需谨慎!)