$索菲亚(SZ002572)$ 仅为个人财报学习使用。不喜勿喷,有不足请指出

索菲亚2015-2019连续五年的财务报告都由立信会计事务所出具:标准无保留意见

合并资产负债表部分:

1,总资产规模

索菲亚2015-2019年的总资产规模和总资产同比增长速度

2019年索菲亚总资产为84.84亿,同比增长8.6%,作为对比,再看下同行其他两家公司的情况(欧派家居,顾家家居)

欧派家居:2019年资产规模148.14亿,同比增长33.21%

顾家家居:2019年资产规模122.60亿,同比增长16.76%

总结:索菲亚资产规模和扩展能力不如欧派家居和顾家家居。索菲亚从2016年开始资产规模的增速开始放缓,并且2019年的同比增长小于10%,是公司发展到了成熟期还是产品核心竞争力降低需要持续观察。反观同行业的其他两家公司,2019年的资产增幅仍然大于10%,可以看出行业内还是在快速发展中。

2,资产负债率

2015-2019年索菲亚的资产负债率在分别为23.18%,25.22%,30.39%,31.41%,30.35%,整体在30%左右还是比较安全的,公司未来没有偿债风险。

欧派家居2015-2019年资产负债率分别为:50.64%,48.04%,35.52%,32.01%,35.47%

顾家家居2015-2019年资产负债率分别为:56.28%,,33.92%,38.63%,52.28%,48.61%

总结:通过对比可以看出索菲亚的资产负债率最低。未来公司债务风险最小。

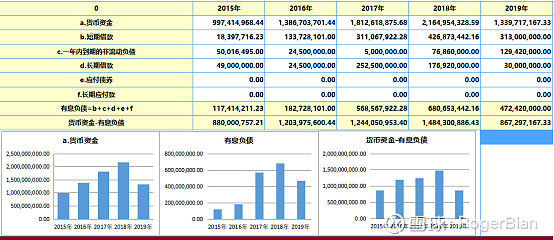

3,货币资金和有息负债

通过判断货币资金量和有息负债金额,来判断索菲亚的货币资金量是否足够支付所有有息负债,判断索菲亚的短期债务风险。其中有息负债包含:短期借款,一年内到期的非流动负债,长期借款,应付债券,长期应付款

计算2015-2019年索菲亚的货币资金和有息负债综合可以看出,连续5年货币资金量减去有息负债金额都是持续大于0的,表明索菲亚债务是安全的,结合索菲亚的资产负债率也可以看出,该公司的债务方面是没有风险的。

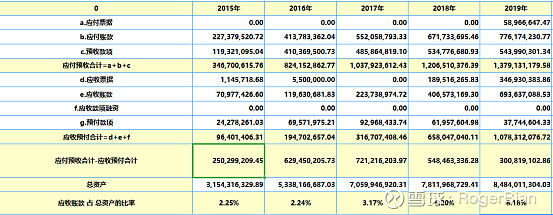

4,“应付预收”和“应收预付”,判断行业地位

计算索菲亚过去连续5年的应付预收和应收预付款项可以看出,2015-2019应付预收-应收预付分别为2.5亿,6.3亿,7.2亿,5.4亿,3.0亿,这表明索菲亚无偿占用上游供应商和下游经销商的资金金额量。

我们再对比下2019年欧派家居和顾家家居的应付预收和应收预付

欧派家居:

欧派家居:应付预收-应收预付 = 1,443,791,316.88 = 14.43亿

顾家家居:

顾家家居:应付预收-应收预付 = 1,733,683,477.99 = 17.33亿

通过对比可以看出,欧派家居和顾家家居不仅总资产体量大,而且无偿占用上游供应商和下游经销商的金额更大,同比之下,索菲亚的行业地位较弱。

另外,我们发现应收帐款占总资产的比率方面,索菲亚在2016-2019年的比率分别为2.24%,3.17%,5.20%,8.18%。应收账款占比总资产的比率不断增大,这可能是索菲亚的营销策略变宽松,是行业地位下降的表现。需要注意。

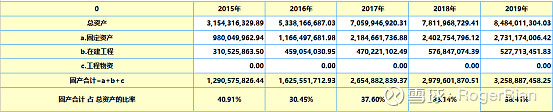

5,固定资产,判断公司是重资产还是轻资产

一般固定资产占比比较高的重资产公司,维持行业竞争力的成本比较高,风险也相对较大,固定资产占比低的公司为轻资产公司,维持行业竞争力的成本比较低,更有优势。

2016-2019年索菲亚固定资产占比虽然小于40%,属于轻资产公司,但我们发现固定资产在逐年增加,后期是否会变成重资产公司,我们需要持续关注。

欧派家居:

固定资产/资产总计 = 44.91%

顾家家居:

固定资产/资产总计 =18.72%

总结:索菲亚目前所属轻资产公司,但是固定资产占比在逐年增加,后期可能会发展成重资产公司,需要持续关注。在同行业中,欧派家居属于重资产公司,顾家家居固定资产占比比较小,仅为18.72%,维持行业竞争力的成本还是不错的。

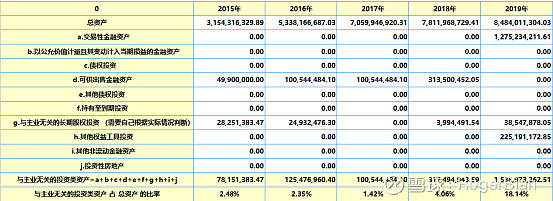

6,投资类资产,判断公司主业的专注程度

一般优秀的公司,对于主业以外的投资占比还是比较少的,这反映公司对主业的专注程度。

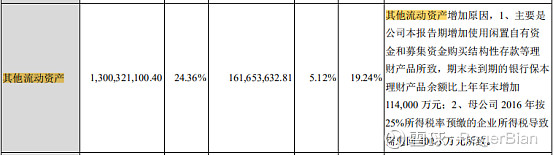

通过计算发现2015-2018年索菲亚与主业无关的投资类资产占比分别为2.48%,2.35%,1.42%,4.08%,还是比较专注主业发展的。但2019年与主业无关的的投资类资产占比突然增大,是异常的。

通过对比发现2019年交易性金融资产突然增加了12.75亿。

查询财报得知,2019年主要是由于报告期内增加了保本浮动收益的理财产品的购买。理财产品相当于准货币资金,这是公司管理资金的一种手段。因为得知该科目是没有异常的。

整体来看,索菲亚公司还是比较专注于主页的发展的。

合并资产负债表总结:

1) 索菲亚总资产规模和增速在同行业中不如欧派家居和顾家家居 *

2) 索菲亚资产负债率在30%附近,长期没有负债风险,负债率要优秀于同行业的欧派和顾家

3) 索菲亚货币资金比较安全,短期没有偿债风险。

4) 索菲亚无偿占用上下游资金相比于欧派和顾家来说比较弱,并且公司应收帐款占比不断增加,是公司竞争力变弱的表现。需要注意 *

5) 索菲亚目前是轻资产公司,但固定资产比例不断增加,有向重资产公司转变的趋势,需要持续关注。 *

6) 索菲亚还是比较专注主业的。

合并利润表部分:

1,营业收入规模和增速,看公司的行业地位和成长能力

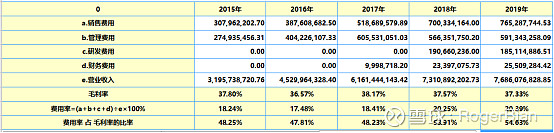

计算得知2015-2019年索菲亚的营业收入分别为:31.95亿,45.29亿,61.61亿,73.10亿,76.86亿。营业收入还不错。

2015-2019年销售商品,提供劳务收到的现金分别为38.08亿,55.17亿,70亿,80.31亿,83.33亿。

销售商品,提供劳务收到的现金占比营业收入的比率分别为:119.17%,121.80%,113.62%,109.88%,108.42%,连续五年的比率都是大于100%的,说明营业收入的含金量比较高。

营业收入的增长率来看,2016-2018营业收入的增长速度都是大于10%的,增长速度还不错,2019年营业收入增长率只有5%,可见增长速度放缓,需要持续关注。

2,毛利率,看产品竞争力

2015-2019年,索菲亚的毛利率分别是:37.80%,36.57%,38.17%,37.57%,37.33%。毛利率一直是大于30%的,还是不错的。同样的,我们再看下欧派家居和顾家家居的毛利率。

欧派家居:

顾家家居:

可以看出欧派家居和顾家家居2015-2019年的销售毛利率也是基本维持的30%以上。三家对比之下索菲亚的销售毛利率相对来说要高一点。

总结:可能是行业的特性,索菲亚的销售毛利率连续五年维持在30%以上,在同行中表现稍微高一点点,产品竞争力还行。

3,费用率,看公司成本管控能力

费用率 = (销售费用+管理费用+研发费用+财务费用)/ 营业收入

2015-2019年索菲亚的费用率/毛利率的比率分别为48.25%,47.81%,48.23%,53.91%,54.63%。连续五年都是高于40%的,说明索菲亚的成本管控能力一般。

再来看下欧派家居和顾家家居:

欧派家具:

出于四费计算保守性原则,财务费用为负数时,不计算在内。

得出欧派家居2019年费用率为 21.36%, 费用率/毛利率 = 59.26%

顾家家居:

计算得出顾家家居费用率为:24.04%, 费用率/毛利率 = 68.70%

通过对比发现,索菲亚,欧派家居,顾家家居成本管控能力都很一般,相对来说,索菲亚的成本管控能力相对来说更好一点。

4,主营利润,看公司盈利能力和营业质量

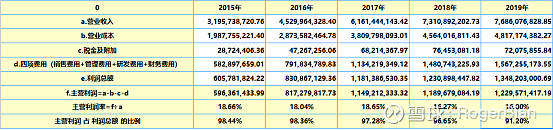

主营利润 = 营业收入-营业成本-四费-税金及附加

主营费用率 = 主营利润/营业收入

2015-2019年索菲亚的主营利润率分别为18.66%,18.04%,18.65%,16.27%,16.00%。连续五年的主营利润率都是大于15%的。

2015-2019年主营利润占利润总额的比率分别为:98.44%,98.36,97.28%,96.65%,91.20%。连续五年大于80%。可以看出索菲亚的利润质量非常高,利润质量高,利润的稳定性和持续性才会好。

5,净利润,看公司的经营成果和含金量

净利润现金比率 = 经营活动产生的流量净额/ 净利润 * 100%

2015-2019年索菲亚的净利润分别为:4.5亿,6.3亿,9.0亿,9.5亿,10.9亿。

2015-2019经营活动产生的现金流量净额分别为:8.2亿,11.9亿,12.4亿,10.9亿,13.01亿。

2015-2019连续5年的净利润现金比都是大于100%的,是极好的。

总结:索菲亚连续5年的净利润现金含量都是大于100%的,含金量比较高,还是非常优秀的。

6,归母净利润,公司自有资金的获利能力(ROE)

索菲亚2015-2019年归母净利润分别为45亿,66亿,90亿,95亿,107亿,并且2015-2019连续年净资产收益率大于20%,说明索菲亚自有资本的盈利能力很强。

合并利润表总结:

1)2019年公司营业收入增速放缓,需要持续关注

2)索菲亚毛利率平均在30%左右,还是不错的。

3)索菲亚费用率/毛利率比值大于40%,成本管控能力比较弱。*

4)索菲亚主营利润率非常高,公司盈利持续性和稳定性比较高。

5)索菲亚净利润现金含量比例非常高,含金量很优秀

6)索菲亚净资产收益率持续大于20%,还是比较稳定和优秀的

合并现金流量表部分:

1,经营活动流量净额,看公司造血能力

一家优秀的的公司想要持续的进行扩大再生产,需要满足以下条件:

经营活动产生的流量净额 - 固定资产折旧 - 无形资产摊销 - 借款利息 - 现金股利 > 0

计算可以看出,2015-2019年索菲亚,经营活动产生的流量净额-固定资产折旧-无形资产摊销-借款利息-现金股利后的资产分别为:5.8亿,8.2亿,7.1亿,3.9亿,5.1亿。连续五年都是大于0的,说明索菲亚可以通过自身的造血能力进行扩大再生产。

2,“构建固定资产,无形资产和其他长期资产支付的现金”,判断公司未来的成长能力

公司如果用于构建固定资产,无形资产和其他长期资产支付的现金金额比较大,说明公司再不停的扩大再生产,如果金额比较小或者持续降低,说明公司发展变缓慢。

如果公司“处置固定资产,无形资产及其他长期资产收回的现金”金额比较大且持续,说明公司开始走向衰落,开始变卖家产。需要注意。

我们来看下索菲亚:

索菲亚连续五年构建固定资产,无形资产及其他长期资产支付的现金规模比较大,而且随着构建固定资产,无形资产及其他长期资产支付金额的投入,经营活动产生的流量净额也是在增加的,说明构建固定资产,无形资产和其他长期资产的投资是有效果的。并且用于构建固定资产,无形资产和其他长期投资支付的无形资产占比经营活动产生的流量净额比例一直是大于50%的,说明公司成长性还是可以的。

同时我们发现“处置固定资产,无形资产和其他长期资产收回的现金净额”非常少,连续5年的占比都不到1.5%,说明公司还在成长中。

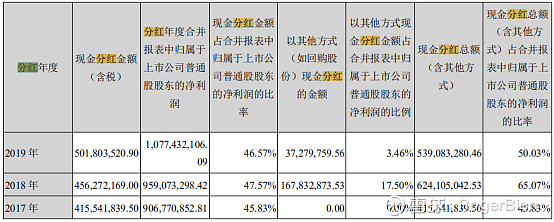

3,分红率,看公司品质

一般优秀的公司分红率都是持续大于30%的,低于30%的公司,要么公司盈利能力不行,要么公司管理层的人品有问题。挣到了钱却不愿意分给股东。

其次,分红率稳定持续比较高的公司,财务造假的可能性也比较小,因为分红是实实在在拿出去的现金。

我们来看下索菲亚的分红情况:

2015-2019年索菲亚的分红率分别是:48.04%,48.67%,45.83%,47.57%,46.57%。

可以看到索菲亚分红还是比较慷慨的,这种分红水平的公司,财务造假的可能性还是非常小的。

4,三大现金流量组合类型,选出最佳公司组合类型。

说明:

经营活动产生的流量净额反映公司的造血能力,金额越大说明公司能力越强。优秀的公司一般都是是大于0,为正

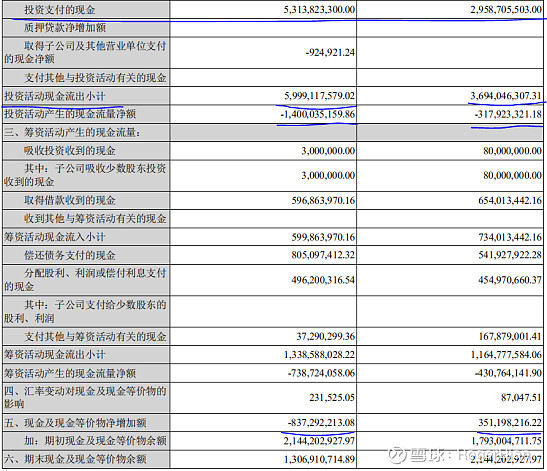

投资活动产生的现金流量净额一般看现金净流出,看公司投资对内投资生产或者对外投资收购的净额,小于0,为负,表明公司正在扩大生产。当然也有些优秀公司投资回报比较好,大于0,为正的情况也有

筹资活动产生的现金流量净额一般看现金净流入,有的公司想要扩大发展或者借款还钱等,自身金额不够,通过发行债券等募集资金,这样流入净额就大于0,而发展比较好,现金流比较充足的公司,通过分红等造成现金净流出,即是现金流量净额小于0,为负,这样的公司实力比较强。

通过查看2015-2019索菲亚的三大活动流量组合类型,可以看出2015,2018,2019年都是正负负类型,还是计较优秀的。

2016年和2017年筹资活动产生的现金流量净额为正,这笔钱用来干嘛了呢,我们通过查询可以知道用于购买结构性存款等理财产品所致。可能是公司的一种策略吧。

总结:2018年和2019年公司三大活动现金流量组合类型是好公司的类型,还是不错的。

5,现金及现金等价物净增加额,判断公司稳定性

2015-2018年索菲亚的现金及现金等价物加回分红金额都是大于0的,还是不错的,2019年现金及现金等价物净增加额家辉现金分红金额仍然是负数,这点有异常,后续需要持续关注。

(通过对比合并现金流量表可以看出2019年投资支付的现金比2018年多出了近23亿,最终影响到现金及现金等价物净增加额为负)

合并现金流量表总结:

1)索菲亚造血能力不错,可以通过自身扩大在生产

2)公司还在不停的对内投资或对外扩张,还在成长中。

3)索菲亚分红稳定持续,而且很慷慨。还是比较优秀的

4)索菲亚近两年三大活动现金流量净额为“正负负”类型,符合好公司类型

5)2015-2018年公司现金及现金等价物净增加额大于0,稳定性比较好。2019年现金及现金等价物净增加额小于0,需要持续关注。