海天味业(603288)研究$海天味业(SH603288)$

目标价74-99元

1. “中华老字号”品牌,以“酱油”为核心打造全品类矩阵

1.1. 品牌历久弥新,饮食文化构筑长久赛道

海天味业历史悠久,最早可追溯至清乾隆年间的“佛山古酱园”。1955 年,佛山 25 家实力卓著的古酱园合并组建“海天酱油厂”,即海天味业前身。经过 60 余年的蜕 变发展,海天味业构建了相对健全的产品体系,成长为中国最具竞争力的调味品企业之 一。海天品牌历久弥新,源于饮食文化构筑的长久赛道。调味品属于偏刚性需求的消费 品,饮食文化或习惯一旦形成,消费者则会形成根深蒂固的依赖性且长期难以改变。

品牌深入人心,强大品牌力铸就持续竞争壁垒。据 2022 年中国品牌力指数 SM(C-BPI®)研究成果,海天味业登顶酱油、蚝油、酱料三项细分品类榜单的榜首。其中,酱油品类连续 12 年占据榜单第一的位置,蚝油和酱料均连续三度位居榜首。C-BPI 是中国首个品牌价值评价体系,曾连续受工信部专项资金支持,所以榜单权威性极高。海天品牌能够连续夺魁,足以证明海天强大的品牌力以及持续的竞争壁垒。

1.2. 品类齐全,打造多样化产品矩阵

海天味业产品涵盖酱油、蚝油、酱料及其他调味品等多种系列,共有超过 400 多种 细分规格产品。产品多元化的策略有效扩大公司成长空间。从产品营收角度看,酱油、 蚝油和调味酱为核心产品,其中酱油类产品营收占比最高,达到 62%。结合核心系列产 品营收增幅和毛利率分析,酱油产品的毛利率是最高的,对利润贡献度最大;不利因素 在于,整体上各核心系列产品营收均能保持正增长但是增幅持续下行,毛利率水平相对 较高但是也呈现持续下滑的倾向。

核心产品优势显著,市场份额处于领先地位。由于调味品行业细分品种非常多,所 以调味品行业整体的市场集中度并不高,CR5 占比仅为 22%,海天味业整体份额 7%, 是行业中的龙头企业。具体到海天的 3 类核心产品,酱油领域集中度较高,海天味业酱 油产品市场份额 21%,处于行业第一且大幅领先第二名;蚝油领域集中度更高,海天味 业蚝油产品市场份额达到 39%,同样是大幅领先第二名;调味酱领域的竞争则更白热化, 海天在调味酱领域的优势没有在酱油和蚝油领域那么显著,但依然处在行业第一梯队。

2. 渠道渗透兼具广度和深度,得“餐饮”则得天下

2.1. 业务均匀覆盖全国,渠道渗透的广度和深度造就强大的渠道话语权

海天味业地区营收分布均衡,市场渠道渗透全面深入。从主营业务收入地区分布来 看,海天味业地区营收分布相对均匀,覆盖全国各地。各地区营收毛利率大体上均呈现 下滑趋势,西部地区营收毛利率变动相对较大,其他地区营收毛利率大体接近。

全面的渗透力造就强大的渠道话语权。海天味业核心业务基本采用“先款后货”的 收款结算方式,对下游的议价和谈判能力极强,所以公司基本没有应收款项。近两年应 收款项增多的主要原因是新增收购合肥燕庄进入芝麻油市场这一举措,收购并表后导致 应收款项增多。所以核心主营业务“先款后货”的结算方式并未发生改变。

2.2. 餐饮端是主流渠道,“社区团购”影响有限

餐饮端一直是调味品市场的主流渠道,海天味业以餐饮渠道为主。我国调味品渠道 餐饮端的占比基本都接近 60%,2020 年受疫情影响餐饮渠道占比有所下滑,但依旧是 主流渠道。餐饮渠道客户具有用量大和高粘性的特点。餐饮店使用调味品的量普遍高于 家庭使用;高粘性则体现在,餐饮店如果大幅更换调味品品种,那么势必会对口味等因 素产生影响,所以厨师对于调味品的选择往往具有持续性。从部分调味品企业渠道结构 来看,海天味业和李锦记以餐饮渠道为主,所以客户相对具有高粘性。疫情对于餐饮业 造成了短期冲击,也对海天味业的渠道销售产生一定制约,但中长期来看居民餐饮消费 行为并没有发生根本性转变,餐饮业的持续性复苏终究会到来。所以,预期未来餐饮端 依然会是调味品市场的主流渠道。

社区团购短期冲击产品毛利率,中长期对于厂家的实质性影响有限。社区团购是指 一定群体的消费者通过同一地域的团购组织以较低价格购买商品的商业模式。近年来, 社区团购用户规模数量增长迅猛,下沉力度越来越大。由于产品往往价格较低,故该模 式对于厂家的毛利率也造成了一定冲击,海天味业生产的调味品属于生活必需品,所以 受到的影响较大。目前在调味品企业中,社区团购的生意权重占比约为 10%,社区团购 具备的高性价比优势,未来将使得社区团购模式成为调味品企业的重要销售渠道。社区 团购对于厂商的冲击主要体现为短期平台低价竞争导致的价格低于出厂价的情况。但是, 社区团购对于厂商长期利益的挤压有限,价格下降的损失部分将会由原有渠道的二级及 以下的经销商承担,未来这些经销商将可能转型为社区团购团长或升格为一级经销商。

3. 财务状况优良,量价提升具备持续性

3.1.ROE 优势显著,成本费用管控能力强

杜邦财务分析拆解 ROE,各项指标显著优于同行。海天味业近十年 ROE 均维持在30%以上,表现出强劲的盈利能力,并且大幅优于同行。对海天及同行业上市公司 ROE进行杜邦分析拆解,海天拥有较高的销售净利率,体现出优秀的成本费用管控能力;总资产周转率也处于行业前列,体现出良好的营运能力;权益乘数相对较高,体现出公司能够合理利用财务杠杆。

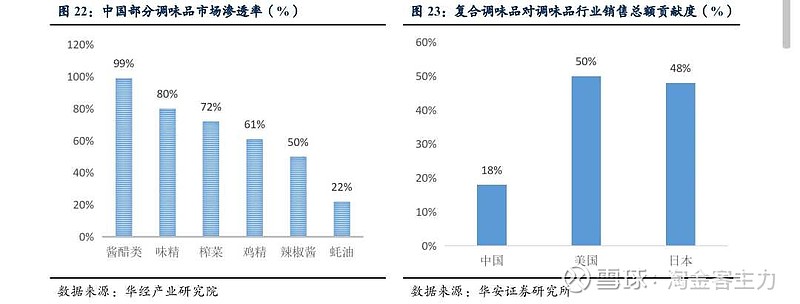

高度集约化的生产能力,有效管控成本费用。海天味业生产工艺领先,拥有全自动化的生产线和高度集约化的生产能力。人均创利显著高于同行,人力资源优势充分发挥。 成本费用利润率表现优异,大幅高于同行。海天能够实现成本费用的有效管控,这也是 海天相对于同行而言所具有的关键核心竞争力。

3.2.量价均有提升空间,助推未来成长

餐饮端复苏及非酱油品类扩张带来“量增”空间。中长期来看,餐饮端逐步复苏叠加外食率提升将会带来部分“量增”空间,不过未来总人口面临的增长压力是值得关注的关键因素。非酱油品类的扩张带来的“量增”将会是实质性的。如蚝油市场渗透率相对较低,未来渗透率的提升将会带来增量空间;相较于国外,复合调味品的增量空间也比较大。

调味品刚需属性及通货膨胀带来周期性提价空间。调味品刚性需求强,消费者对于产品价格变动的敏感性较弱,加之在通胀背景下企业更加具有提价的需求与空间,所以 产品价格能够实现周期性提高,从而维持产品的较高毛利。从过去将近 30 年的数据看, 调味品行业的整体价格指数(调味品 CPI)基本与居民消费价格指数(CPI)上涨幅度 相近。所以,相对于“量增”的空间而言,海天味业“价提”的持续性更强,龙头企业 能够长期维持较高的品牌溢价。

4.盈利预测

4.1. 酱油板块业务关键假设及盈利预测

1.销量:酱油销量取决于需求端,是一个关键且复杂的变量。宏观来看,未来中国 经济预期将保持平稳运行,居民可支配收入保持稳定增长。微观来看,产品的刚性属性、 品牌溢价能力及餐饮渠道复苏将会稳定产品的需求端,公司在增量和存量市场的空间均 有望扩展。结合海天“三五规划”内容,即 2019-2024 年期间酱油销量增速不低于 12%, 以及公司 2022 年在不提价的情况下实现营收增长 12%的业绩指引,合理预测 2022-2024 年酱油销量 CAGR 为 12%,对应 2022/2023/2024 酱油销量分别达到 298/334/374 万吨。 公司属于以销定产的模式,2019-2021 年公司酱油产品基本处于满产满销的状态,所以 合理预测未来公司产销率将维持在 100%,对应产量与销量预测一致。公司 2019-2021 年年报均说明产能利用率平均达到 95%以上,所以预计公司未来产能利用率基本维持不 变,结合公司 2021 年年报中披露的高明基地酱油产品年产能增加 30 万吨的规划,预计 2022/2023/2024 酱油产能分别为 309/351/393 万吨。

2.单价:公司近三年酱油产品的平均单价波动性不大,主要由于公司过去较长时间 维持不提价的策略。受制于通胀带来的成本上涨,公司于 2021 年第四季度宣布提价, 对酱油、蚝油、酱料等部分产品的出厂价格调整幅度为 3%~7%不等,新价格于 2021 年 10 月 25 日开始实施。预计这次提价将会提升 2022 年酱油产品的销售单价,提升幅 度合理预测为 5%,对应 2022 年酱油销售单价为 5605 元/吨。未来是否提价取决于通胀 压力以及公司经营策略,变数较大,而且刚性需求产品的价格传导往往需要较长周期, 并不会经常性提价,所以合理假设 2023/2024 年酱油销售单价维持 2022 年的价格不变, 即为 5605 元/吨。根据估算的单价预测 2022/2023/2024 酱油营业收入分别为 167/187/209 亿元。

3.单位成本:公司酱油产品主要成本为直接材料,占成本比重超过 80%,直接材料 中又以大豆为主,所以近年单位成本上升和大豆价格上涨有直接关系。大豆作为大宗商 品,经历了两年的上涨,价格持续上涨力度有限,随着全球通胀压力逐步缓解,合理预 期公司 2022/2023/2024 单位成本维持与 2021 年不变,即 3045 元/吨。根据估算的单位 成本预测 2022/2023/2024 酱油营业成本分别为 91/102/114 亿元。

4.毛利及毛利率:根据对营业收入和营业成本的预测,合理预测公司 2022/2023/2024 酱油毛利分别为 76/85/96 亿元,对应毛利率 46%/46%/46%。

4.2. 蚝油板块业务关键假设及盈利预测

1.销量:蚝油相对于酱油市场渗透率较低,未来存在较高的增量空间。海天“三五 规划”提出,2019-2024 年期间蚝油销量增速保持在 12%-15%的区间,结合公司 2022 年在不提价的情况下实现营收增长 12%的业绩指引,合理预测 2022 年蚝油销量增速 12%,2023-2024 年蚝油销量 CAGR 为 13.5%,对应 2022/2023/2024 蚝油销量分别达到 108/122/139 万吨。未来产销率将维持在 100%,对应产量与销量预测一致。产能利用率 平均为 95%,未来产能利用率维持不变,结合公司 2021 年报中披露的宿迁基地蚝油、 醋等产品年产能增加 20 万吨的规划,预计 2022/2023/2024 蚝油产能分别为 113/128/393 万吨。

2.单价:与酱油相似,公司近三年蚝油产品的平均单价波动性不大。公司于 2021 年第四季度宣布提价,对酱油、蚝油、酱料等部分产品的出厂价格调整幅度为 3%~7% 不等,预计这次提价将会提升 2022 年蚝油产品的销售单价 5%左右且假设 2023-2024 年 不再提价,对应 2022/2023/2024 年蚝油销售单价为 4922 元/吨。根据估算的单价预测 2022/2023/2024 酱油营业收入分别为 53/60/68 亿元。

3.单位成本:公司蚝油产品主要成本为直接材料,占成本比重接近 90%,直接材料 中以生蚝、牡蛎为主,相对于酱油原材料大豆而言,近两年生蚝价格涨幅相对有限。所 以,合理预期公司 2022/2023/2024 单位成本维持与 2021 年不变,即 3125 元/吨。根据 估算的单位成本预测 2022/2023/2024 酱油营业成本分别为 34/38/43 亿元。

4.毛利及毛利率:根据对营业收入和营业成本的预测,合理预测公司 2022/2023/2024 蚝油毛利分别为 19/22/25 亿元,对应毛利率 37%/37%/37%。

4.3. 调味酱板块业务关键假设及盈利预测

1.销量:调味酱品类多元化,消费者感知并形成依赖需要时间。海天“三五规划” 提出,2019-2024 年期间调味酱销量增速不低于 10%,结合公司 2022 年在不提价的情况 下实现营收增长 12%的业绩指引,合理预测 2022 年调味酱销量增速 12%,2023-2024 年调味酱销量 CAGR 为 10%,对应 2022/2023/2024 调味酱销量分别达到 35/38/42 万吨。 未来产销率将维持在 100%,对应产量与销量预测一致。产能利用率平均为 95%,未来 产能利用率基本维持不变,预计 2022/2023/2024 调味酱产能分别为 37/40/44 万吨。

2.单价:与酱油和蚝油不同,公司近三年调味酱产品的平均单价保持缓慢上升趋势, 单价 CAGR 达到 1.11%。这可能与调味酱品类较多,新品较多相关。公司于 2021 年第 四季度宣布提价,对酱油、蚝油、酱料等部分产品的出厂价格调整幅度为 3%~7%不等, 预计这次提价将会提升 2022 年调味酱产品的销售单价 5%左右,2023-2024 年单价则保 持 1.11%的稳定增长,对应 2022/2023/2024 年调味酱销售单价为 9146/9247/9350(元/ 吨)。根据估算的单价预测 2022/2023/2024 调味酱营业收入分别为 32/35/39 亿元。

3.单位成本:公司调味酱产品主要成本为直接材料,占成本比重超过 80%,近三年 单位成本逐步上涨,CAGR 为 7.77%。成本上涨和近年大宗商品价格上涨比较相关,预 计后续通胀压力缓解,大宗商品价格涨势减缓,大宗商品整体进入价格下行周期。所以, 合理预期公司 2022/2023/2024 单位成本涨幅分别降至 5%/4%/3%,对应单位成本分别为 5419/5636/5805(元/吨)。根据估算的单位成本预测 2022/2023/2024 调味酱营业成本分 别为 19/22/24 亿元。

4.毛利及毛利率:根据对营业收入和营业成本的预测,合理预测公司 2022/2023/2024调味酱毛利分别为 13/14/15 亿元,对应毛利率 41%/39%/38%。

4.4.汇总盈利预测

本报告采用 SOTP 估值法。基于上述对三大核心产品的拆分盈利预测,而后进行汇总分析,在汇总得出最终盈利预测之前,设定下述假设条件:

1)其他业务板块的营业收入和营业成本的增速维持与近 3 年报告期的平均水平不变。其他业务板块包括计入合同的其他调味品收入、原材料、包装物及废渣收入、物流运输服务收入及其他收入,相对零散且单项占比较低。2019-2021 年其他业务板块营业收入 CAGR 为 24.89%,营业成本 CAGR 为 27.38%,2022-2024 年保持不变的增速,对应营业收入分别为 45/56/70 亿元,毛利率 25%/24%/22%。

2)税金及附加和期间费用采用各自项目近三年占营业收入平均比,非经营活动收益各项目采用近三年平均值。经计算,税金及附加2022/2023/2024预测值为2.79/3.09/3.52亿元;期间费用包括管理费用、销售费用、财务费用和研发费用,2022/2023/2024 预测值为 29.16/28.34/30.41 亿元;非经营活动收益包括投资收益、资产处置收益和其他非经营性损益,2022/2023/2024 预测值为 1.69/1.67/1.73 亿元。

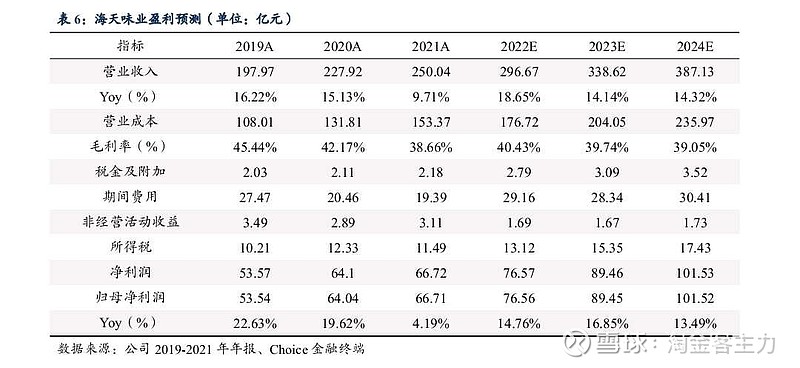

3)所得税率采用 2021 年度数据 14.70%,在宏观上为企业“减税降费”的背景下,预测期维持与 2021 年度所得税率不变。所得税 2022/2023/2024 对应预测值分别为13.12/15.35/17.43 亿元。基于分部盈利预测结果及上述假设条件进行汇总盈利预测,海天 2022/2023/2024 营业收入分别为 296.67/338.62/387.13 亿元,对应 Yoy 为 18.65%/14.14%/14.32%;归母净利润 76.56/89.45/101.52 亿元,对应 Yoy 为 14.76%/16.85%/13.49%。

5. 估值分析及投资建议

海天味业是具有高护城河的优质食品加工企业。品牌悠久的历史、全品类全渠道的 市场渗透以及精细化的生产能力构筑了海天的核心竞争力。具体梳理出三大核心逻辑:

1)“中华老字号”品牌,以“酱油”为核心打造全品类矩阵。海天历史悠久,长 久的饮食文化和饮食习惯是根深蒂固且难以改变的,所以调味品是永恒的赛道。海天以 “酱油”为核心,拓展多元化产品结构。与同行相比,海天市场占有率优势显著。调味 品市场整体市占率排名第一,酱油和蚝油细分领域市占率排名第一,调味酱细分领域市 占率排名第二。

2)渠道渗透兼具广度和深度,得“餐饮”则得天下。渠道优势是海天的核心竞争 力,海天经销商遍布全国,所以海天的业务在全国各地分布均匀,同时打通下沉市场空 间,整体市场渗透兼具广度和深度。强劲的市场渗透能力帮助公司形成“先款后货”的 结算方式。餐饮端在过去、现在和未来都是调味品市场的“主战场”,餐饮端调味品用 量大、客户粘性强,疫情影响短期需求但无碍于长期。海天以餐饮端销售为主,占据“兵 家必争之地”。市场有观点认为社区团购对于海天的渠道冲击较大,并会持续影响毛利 水平。其实长期来看,社区团购的真正冲击是作用于二级及以下经销商的,厂商的利润 会维持在合理均衡的区间。

3)财务状况优良,量价提升具备持续性。海天自上市以来,营收和净利逐年保持 正增长,经营性现金流持续为正,财务状况表现优良。近十年海天的 ROE 均维持在 30% 以上,表现出强劲的盈利能力,并且大幅优于同行。海天未来的成长主要看“量”和“价”, “量增”主要来自餐饮端复苏及非酱油品类扩张带来的增量及存量争夺,“价提”主要 来自通胀背景下的产品周期性提价。

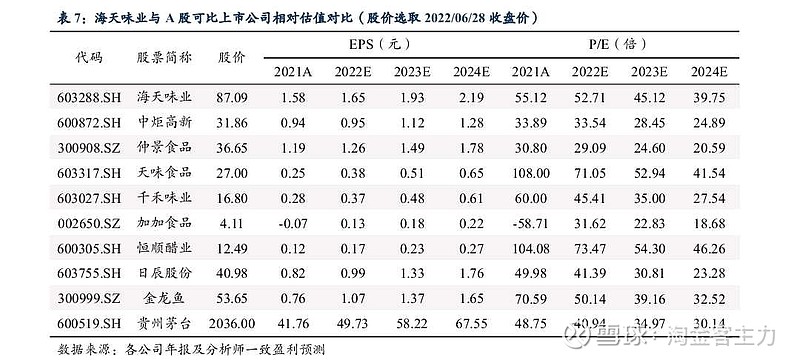

基于上述公司基本面的核心逻辑,结合中国资本市场的实际情况,采用相对估值法 进行估值分析。以 2022 年 6 月 28 日收盘作为参考节点,海天在预测期的 EPS 分别为 1.65/1.93/2.19 元,对应 P/E 为 52.71/45.12/39.75 倍。

为进行估值对比,共选取 9 家可比 上市公司作为估值对比,选取的上市公司涉及酱油、调味料、醋、粮油以及白酒等细分 领域,可比上市公司的盈利预测采用券商分析师的一致预期情况。在包括酱油、调味料 和醋的调味品行业中,海天估值相对偏高,估值优势并不显著。同时,与其他消费领域 个股进行对比也没有显著的估值优势,海天估值略高于粮油龙头金龙鱼,并较大幅度高 于白酒龙头贵州茅台。贵州茅台作为 A 股最为优秀的上市公司之一,其具有的护城河优 势并不亚于海天,甚至从基本面的核心逻辑来看,贵州茅台更胜一筹。贵州茅台品牌历 史更为悠久;产品对于消费者而言同样具有高依赖性;对于下游的议价能力极强;存货 基本不存在贬值;处于供给端占据主导的优势地位。若以贵州茅台作为估值锚定,那么 当前海天味业股价可能被市场高估。

所以,基于相对估值分析给予海天味业45倍PE,目标价 74-99 元。

6. 风险提示

1)行业竞争加剧风险:调味品技术壁垒相对不高,潜在竞争者较多,如金龙鱼等 大型企业进入调味品市场将会一定程度影响行业竞争格局。

2)食品卫生安全风险:调味品属于食品加工行业,一旦行业或公司出现较严重的 卫生安全问题,将会影响行业声誉,对公司品牌造成严重负面冲击。

3)宏观经济下行风险:宏观经济下行压力可能会压制居民可支配收入,进而影响 居民对高端调味品的消费需求。

4)原材料价格波动:公司生产所需主要原材料为大豆等大宗商品,原材料占产品 成本的比重较大。该类原材料价格的大幅波动将可能对公司毛利率产生不利影响。

5)社区团购恶性竞争风险:社区团购渠道价格普遍低于其他渠道,若发生平台恶 性竞争压低价格,可能导致公司销售下滑或者被动降价。

免责声明

本研究报告仅代表报告撰写者的个人观点。

市场有风险,投资需谨慎。本报告中的信息或所表述的意见并不构成对任何人的实质性投资建议,报告撰写者不对任何人因使用本报告中的内容所导致的损失负任何责任。