本项研究验证中国A股保险股票指数与国债收益率(或者利率)为正相关关系,即加息有利于保险股票的表现。

一、研究设计

(1)样本数据采用 2008 年 1 月 2 日 -2020 年 12 月 31 日所有交易日申万二级保险指数、沪深 300 指数和 3 个期限国债收益率的相关数据,以同期沪深 300 指数涨跌幅数据代表股票全市场收益(保险股占全市场权重较高会导致保险股票指数与股票市场存在密切关联),以 1 年期国债收益率代表短端的利率水平,以 5 年期国债收益率代表中端的利率水平,以 10 年期国债收益率代表长端的利率水平。

(2)模型构建

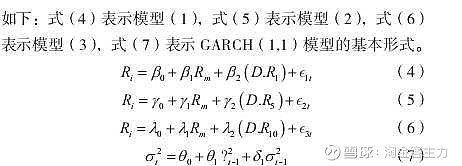

二、实证结果

搜集相关数据运用模型进行处理,结果:

β2 为正且显著,这说明申万二级保险指数与 1 年期国债收益率变化成正向变动关系;

γ 2 为正且显著,这说明申万二级保险指数与 5 年期国债收益率变化成正向变动关系;

λ2 为正且显著,这说明申万二级保险指数与 10 年期国债收益率变化成正向变动关系。

综合分析这3 个模型的实证结果,可以发现申万二级保险指数与不同期限的国债收益率变动都成正相关的敏感性关系,但是正相关的程度并不一致,于是对各参数的大小进行进一步的对比,由参数λ2 > γ 2 > β2 这一情况可以说明保险股票指数与各期限国债收益率变化的相关性程度。

我国保险股票指数与长端(10 年期)国债收益率变化的正相关性最强,正相关性居中的是中端(5年期)国债收益率变化,正相关性最弱的是短端(1 年期)国债收益率变化。

三、原因分析

1.概述

上述实证检验的结果说明国债收益率等利率因素和保险类上市公司的估值呈现出较强的正相关的关系,即如果国债收益率等利率因素出现上升,那么就可能会提升保险上市公司的估值,估值的提升则可能来自于上市保险公司受益利率提高而产生的利润增厚。

从当前保险业的发展情况来看,我国上市保险公司三分之二左右的业务收入来源于寿险业务,而寿险业务利润的一般来源是利差益、费差益和死差益这三个方面,其中利差益则是寿险业务利润的主要部分。

利差益是指实际投资收益率高于预定利率差额所带来的利润;费差益是指预计发生费用高于实际发生费用差额所带来的利润;死差益是指由预定死亡率高于真实死亡率差额所带来的利润。国债收益率上升对利差益会有显著影响,对费差益和死差益影响不大,所以应重点分析利差益的相关影响因素。对利差益因素的分析,则可以从保险公司资产和负债两端分别进行研究。

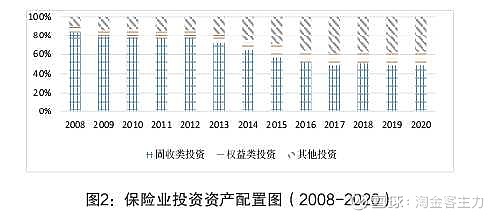

2.资产端

保险公司投资资产的配置一般包括固收类投资、权益类投资和其他投资这三大类;固收类投资主要包括银行存款和债权投资;权益类投资则主要是股票投资;其他投资则包括不动产、基建等多种类型的另类投资。

通过具体分析保险业 2008-2020 年整体投资资产的配置情况,可以发现:保险公司投资资产的配置基本是以固收类投资为主,虽然近年固收类投资的占比有所下降,但整体比重依然在 50% 以上,而权益类投资的占比则一直不高,其他投资占比呈现逐年上升趋势。

保险公司这种投资资产配置情况正可以很好解释为什么保险上市公司股票收益率会和国债收益率等利率因素成正相关关系。

具体分析如下:以国债收益率上升为例,国债收益率上升尤其是长端国债收益率上升利于增加保险公司的投资收益。保险公司利润表入账的是总投资收益,总投资收益 = 净投资收益 + 已变现价差收益。

分解来看,净投资收益主要为利息之类的固定收入,由于保险公司进行投资时以固收类产品为主且基本是持有至到期,较少以出售为目的去持有固收类产品,所以国债收益率的提升会提高保险公司新增保费投资及利息再投资的收益,而保险公司的固收类投资又以长期债权类产品为主,所以长端国债收益率的提升对于净投资收益的提升最为显著;再看已变现价差收益,已变现价差收益以持有至到期投资、可供出售金融资产及长期股权投资为主,一般国债收益率提高会造成股债价格的同步下跌,但是在会计处理上这部分资产如不进行变现则不会计入利润表损溢中,所以保险公司如果将这类资产全部持有至到期,一般情况下并不会体现为账面亏损。所以,如果国债收益率等利率因素上升,就会增加保险公司的净投资收益,从而使得保险公司潜在的利润增厚,并使得在证券市场上的估值得到提升;反之,如果国债收益率等利率因素下降,就会减少保险公司净投资收益,从而使得保险公司的潜在利润受损,并使得在证券市场上的估值降低。

3.负债端

保险公司负债端主要涉及的问题是责任准备金(或称“保 险合同准备金”),一般而言保险公司的责任准备金项目占负 债比例极高,大体可以分为未到期责任准备金、未决赔款准备金、寿险责任准备金和长期健康险责任准备金等多项目,而对 这类责任准备金的计提需要保险公司作出经营性假设和经济假 设。

经营性假设主要是指保险公司依据实际经验和行业情况对 死亡率、疾病发生率、伤残率等的确定,这些假设的确定和市 场利率的关联性不大。

经济假设中最重要且最关键的问题是折 现利率的确定,折现利率的确定就和市场利率高度关联。根据 保监会财会部函 [2017]637 号文件的规定,保险公司折现率假 设应以中央国债登记结算有限公司编制的“保险合同准备金计量基准收益率曲线”(10 年期 750 天移动平均国债到期收益率确定的即期利率曲线)为基础并综合考虑税收及流动性溢价后进行最终的确定。所以,国债收益率的变动会直接影响保险公司提取责任准备金中的经济假设部分。当国债收益率等利率因素出现上升时,意味着折现利率也会相应提高,则折现到现在的责任准备金计提就会相应减少,从而能够提高保险公司的账面利润;当国债收益率等利率因素出现下降时,意味着折现利率也会相应降低,则折现到现在的责任准备金计提就会增加,从而减少保险公司的账面利润。同时,由于保险公司一般以10 年期 750 天移动平均国债到期收益率加上一定风险溢价来计算折现利率,所以 10 年期国债收益率变化对保险公司账面利润的直接影响更大。

四、结论

第一,申万二级保险指数与短端、中端和长端的国债收益率变化的敏感性都较强且都是正相关关 系;产生这种现象的主要原因在于国债收益率的变动会影响保 险公司投资收益和责任准备金计提,国债收益率的变动与保险 公司投资收益变动成正相关,与保险公司责任准备金计提成负 相关。

第二,申万二级保险股票指数对各期限国债收益率变化 的敏感性并不一致,保险股票指数对长端国债收益率变化(10 年期)的敏感性最强,对中端国债收益率变化的敏感性(5 年 期)次之,对短端国债收益率变化的敏感性(1 年期)最弱; 产生这种现象的主要原因在于保险公司投资资产以固收类投资 为主,而固收类投资又以长期债权类产品为主,且保险公司责 任准备金的计提依赖于 10 年期国债收益率。

免责声明:本项研究属于学术范围,不形成对任何人的投资建议。

本项研究将发表于《统计与管理》2022年第6期