政策方面:

对于新增产能的审批,尤其能耗指标越来越严格。各地对能耗指标的收紧是大趋势,在2022-2023两年,在手的批文或和政府方的项目建设可能会被收走。

产能方面:

1、2018-2020年新增包装纸产能449/569/440万吨,关停包装纸产能171/154/189万吨,产能净增加275/415/251万吨。

2、2022年新增产能都被山鹰和玖龙占了。山鹰规划2022年落地产能177万吨,九龙Q4在湖北规划落地产能120万吨。景兴马来西亚一期80万吨废纸浆,二期60万吨成品纸,二季度完成基建,三季度完成安装,预计四季度开始贡献产能。景兴江苏泗洪项目初步规划是200万吨的产能规模,目前还在等审批结果,预计至少要到2023年三四季度贡献产能。

行业方面:

对比近2年各纸张价格波动来看,包装纸的价格波动相对最小,盈利较为稳定。行业未来2-3年产能扩张理性,需求保持增长,预计未来2-3年包装纸价格仍将维持稳定上涨趋势。

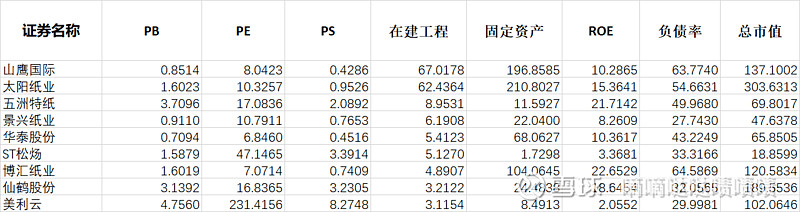

财务对比(按照在建工程排序):

整体来看,景兴纸业优势在于负债率低,因为其在2016年开始就没有扩充任何产能,2021年三季度开始落地马来西亚项目,未来2-3年将迎来产能爆发期,弹性最大,且估值处于底部区域。

综合以上:

pe/pb均处于历史底部区域,安全边际较高;未来2-3年公司迎来产能扩张期,盈利弹性较大;产能区位优势,新产能玖龙湖北基地、山鹰广东吉林浙江基地,景兴产能集中江浙沪核心包邮区域,未来新增产能较少,所以盈利稳定性会相对较高;造纸行业竞争格局相对稳定,行业整体也处于底部区域。

简单分析几个要点,欢迎指正和交流。