最近中免三季报带来的市场分歧很大,那么关于中免,我们究竟该关注什么? 中免的核心逻辑变了么?下面从几个角度简单的分析下:

1)三季报低于预期的原因?

三季报去除首都机场的退租(影响11.4亿)以及税率优惠(影响7.4亿),盈利大幅低于预期。1.关于租金,目前的计算方式是:当年是以上一年的流量为基础计算的,假设继续沿用这个方式,那么明年的租金费用也不会有太大变化。2.税率优惠,公司公告披露有效期至2024 年 12 月 31日,所以未来三年税费的变化依然存在。

三季报引起市场担忧的另一个点是三季度毛利率的下降。三季报毛利率的下降主要是因为线上占比增加,线上折扣比较多;同时线上产品需要交相关的税费,成本提升。线下物业是公司自有,销售成本低,三季度受疫情影响,海南的客流量大幅下降,导致线下业绩大减。四季度一直是海南的旅游旺季,不过从国庆后的这波疫情影响目前依然没有消除,所以目前四季度线下销售量依然存疑,四季度的盈利能力有待观察。但是从长期看,疫情恢复之后,线下流量恢复正常,毛利率大概率会有所提升。

2)中免的核心逻辑变了么?

公司目前最大的护城河依然是免税牌照,公司是国内唯一全免税渠道资质的免税商。而且依托海南岛,打造离岛免税的天堂。这种政策加持是独一无二的。最新的《海南省“十四五”建设国际旅游消费中心规划》继续明确这一点。有人担心后面如果免税牌照放开,中免会受到挑战,这个长期没法预测,但是三五年内基本不太可能,中免目前的行业垄断地位无人能及,形成的规模效应会进一步加强公司的竞争力,公司同上下游供应商的议价能力是其它新进入者无法比拟的,而这种溢价能力带来的成本优势以及品类优势,会直接反映到价格竞争力上。

3)目前的中免,我们应该从什么角度关注?

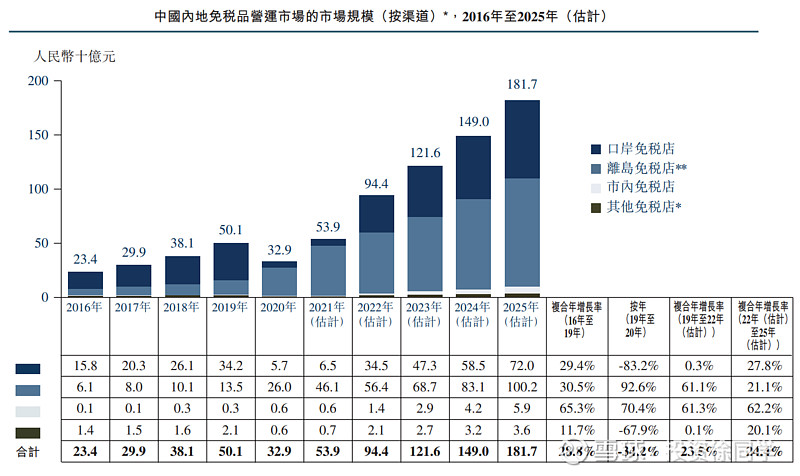

目前技术面处于暴跌之后的底部震荡的行情,底部支撑是否夯实,是否会继续下跌,短期没法预测。但是公司长期的发展确定性依然没变,疫情恢复之后的免税市场空间依然值得期待,根据公司招股书,2025年内地免税市场规模达到1817亿,复合增长率达24.4%。

本文只是自己的投资思考,仅供参考,不代表我们的任何投资建议。