相关阅读:

比前两年的更有趣些,但我今年变懒了些,话说,信达好像这次没去?

首先要讲的是可负担性,政治正确,我一直觉得百济花钱大手大脚来着,可能还是要讲不用CRO,又快又便宜...

很喜欢下面这张图,个人更偏好肿瘤药,救命的效果比较快...仔细看,前列腺癌有些许退步,子宫体肿瘤患者的5年生存率下降了不少,宫颈癌也下降了我倒没想到,按说疫苗普及后,发病率应该下降,死亡率应该也下降才对啊(理论上单个患者得到的医疗资源更多了)。胰腺癌还是肿瘤之王。挺想要个中国版...

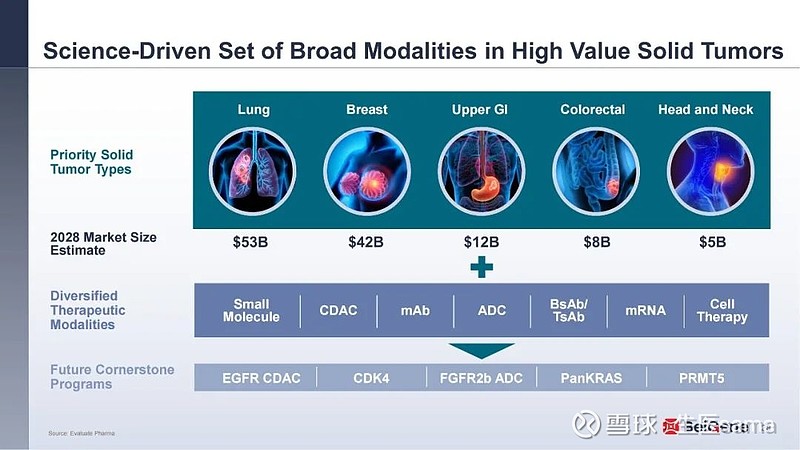

肿瘤药的潜在市场,IO还是大头,但TKI为啥只说共价的...mRNA好像都是联合IO做辅助治疗,有这么大市场?

大部分创新药只能给世界上最富的1/6的人用

1/4的美国人用不起...换句话说,3/4的美国人属于最富的1/6...是有钱

大部分人要等专利过期才能用得上(从民生角度看,咱们医保真是大大的好,专利不过期都把价格压下来)

很多保健系统竭尽全力来报销

临床试验费用较2010接近翻倍,占医药成本的75%左右,看看研究者费用,中国的性价比很高,日本竟然这么高...

百济的目标客户是最富4/6的人,剩下的2/6需要NGO来帮忙(这个太拉好感了)

省钱方法:全球化,不用CRO,科技赋能

2023 Q1-3收入18亿美元,同比增长76%,17个上市产品,到2023Q3末有32亿美元现金(2022Q3末为50亿+美金,2021Q3末为76亿美金,一年烧个二三十亿美元,每天都花好几千万人民币),员工过万了,比去年增加1000多人

不用CRO自建临床团队的确是个壁垒,很烧钱,还要有足够的项目让这些人不能闲着,不然,有一天要做CRO也有可能....

肿瘤收入国内前3,这个倒是没想到...国际化更赚钱

实体瘤是下一个重点

血液学产品组合,BTKi和BCL2i可以协同,亚盛只能找AZ,而且百济的速度的确挺快,对APG-2575有很大威胁

泽布替尼是百济血液学的基石产品

上个月泽布替尼标签更新,R/R CLL头对头伊布替尼PFS更长(没说OS)

看到BGB-16673,不知海思科的竞品如何了...

替雷利珠+泽布替尼在Richter转化(应该是CLL)的ORR 58.3%

以替雷利珠为核心的泛肿瘤管线

2023Q3卖了1.44亿美元,CoGs降低到初始成本的20%(这不是必然的么,当时在BI用小罐子做的),anti-PD-1适合联用我是非常认同的

CDK4i,对标宇宙厂的,不过人家毕竟开发过Palbociclib,体外实验意义有限,还是要靠临床说话

EGFR我挺熟,一直觉得靶向蛋白降解疗法还有挺多挑战要解决,是给下面这张挑刺。

H1975应该是L858R/T790M而非L858R/C797S,而且应该不算Osimertinib resistant,要说不降解野生型,可以放个A549 CDX的数据展示下...除非有种可能,这个H1975是9291诱导突变了,多了个C797S,但可能要换个名字或加个注释吧?

Ociperlimab依然在管线中,Tyk2不见了

还是要靠泽布替尼赚钱啊....欧洲11%里面不知道有多少是替雷利珠

明年上半年欧洲获批1/2L NSCLC,大适应症。也希望7月能在美上市。

参考资料:网页链接

声明:本人不在研发一线,经常站着说话不腰疼,水平非常有限,错误不可避免,信息可能也非最新,欢迎批评指正。所有文章仅作个人笔记整理,非治疗方案推荐,也不构成任何投资建议。所有的观点和言论仅代表本人,与本人就职单位和曾就职单位无关。