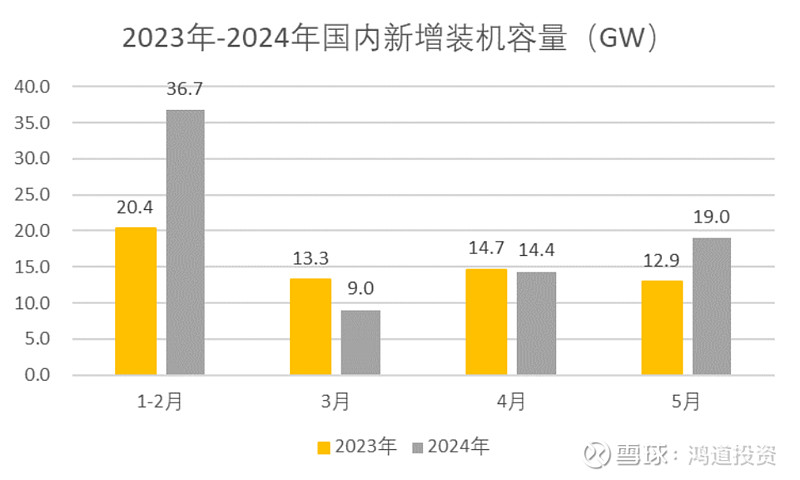

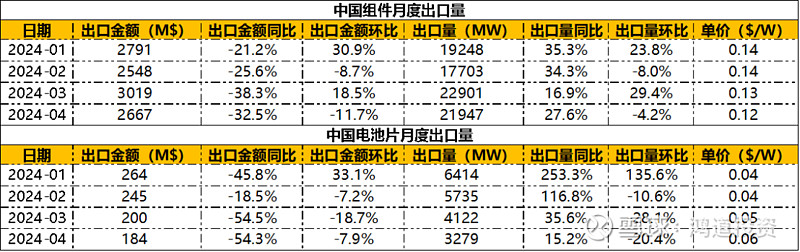

根据能源局刚刚发布的1-5月份全国电力工业统计数据,5月国内新增光伏装机19.04GW,同比+48%,环比+32%。1-5月累计光伏装机79.15GW,同比+29%。相比于3、4月份装机数据,5月新增装机实现了较大幅度的同比增长。在国内装机保持增长的同时,光伏出口数据在24年也保持了较高增速,1-4月份,组件出口量(功率口径)同比增长保持在20%以上,电池出口量(功率口径)由于低基数效应,同比去年增长更快。

图表1:2023年-2024年国内新增光伏装机容量

(数据来源:国家能源局)

图表2:2024年国内组件、电池出口数据

(数据来源:国金证券)

但在终端需求保持旺盛的同时,光伏主产业链(硅料、硅片、电池、组件)价格从年初一路下跌,截至目前已经跌破各环节完全成本,硅料、硅片等环节更是进入全面现金亏损状态。以硅料价格为例,N型致密料价格从3月开始加速下跌,目前已经下跌到4万/吨,硅料均价达到4万以下。伴随价格下跌的并非降价去库,而是各环节的库存增加,据第三方统计,硅料库存在20万吨以上,硅片库存在40亿片以上,电池组件环节也有不同程度的库存积压。从6月开工预测来看,硅料排产相较下游仍超出许多,处于持续累库的状态。

产业链价格和终端需求背道而驰的原因,是各环节的供给远超需求。除了行业大幅扩产之外,各环节之间的对应关系也值得关注。最大的变化发生在“硅料-硅片”环节,硅片的单瓦硅耗在过去两年大幅下降,22年行业共识的单瓦硅耗大概在2.5g/W,而在2024年根据我们的调研,行业最领先的硅耗水平(硅片环节)已经在1.7g/W,头部硅片厂可能在1.85g/W,行业平均的硅片硅耗可能已经来到了2g/W之下,对应到组件端的单瓦硅耗,即使相较于硅片端有所上升,但距离2.5g/W也有较大下降。在单位硅耗大幅减少的同时,硅料产能在2023年到2024年上半年出现了大幅增长,根据第三方咨询机构统计,截至六月份硅料环节的年化名义产能已经接近240万吨。而即使在装机乐观的估计(全年达到600GW装机),按照2.2g/W的乐观硅耗估计,硅料环节仍然产能严重过剩。

产能相对于需求暂时过剩已经成为行业共识,市场关注的更多是市场的出清速度、价格何时反弹?从硅料和组件一头一尾两个环节来看,短期产业链价格仍有向下的可能,Q3也难有实质反弹。

硅料环节虽然已经出现了广泛的减产检修,但硅料的价格有两个主要压制因素:头部企业的持续产出、较高成本产能的现金回笼压力。硅料进入全面现金亏损,头部企业相对于后面企业的优势就在于较低成本和雄厚的现金储备,相对慢的“失血速度“和相对厚的”血条“决定了头部企业不可能主动去减产让出市场,特别是龙头企业主要产能所在地进入低电价的丰水季,更没有理由主动减产。而对于成本较高的企业来说,多晶硅库存现金占用较多,企业更可能压低价格甩卖库存以尽量回笼现金。市场目前密切关注多晶硅环节的单月排产变动,但较高的库存规模(对应近两个月的硅片排产)意味着硅料在较长期可能都处在低位,短期可能进一步向3万/吨靠近。

组件价格难以上涨,同样和硅料价格的下跌有关系。去年下半年至今,组件价格的下跌很多时候在时间上领先于硅料价格的下跌,其中一个主要原因就是组件的中标和实际生产交付之间有一定的时间差。组件企业如果预期未来上游原材料价格能够进一步下跌,就可能在当前硅料价格对应的组件盈亏平衡价格上,进一步降低报价,因为在未来实际生产交付的时候可能这个价格亏损并不多。组件的国央企集中招标机制,意味着组件企业投标人员失去一个大标的后果难以承受,企业之间很难形成价格联盟。硅料价格如果不能出现真正意义上的见底(企业大范围停产、库存大幅下降),组件价格很难反弹。

主链全面亏损的情况下,各个辅材环节可能都会有较大压力。银浆耗量、胶膜克重、玻璃价格等都在持续验证主链降本的急迫性,在讨论任何一个环节的“相对紧缺“或者”价值量提升“的时候,我们都需要联想去年的石英砂、今年年初的N型料的经验。光伏企业在降本和技术革新上具备很强的主观能动性,在当前全面亏损的情况下,任何有高额利润的辅材都需要谨慎地看待其持续性。

在光伏行业量增而无盈利的背景下,我们关注如下相关的投资线索:

产能出海:

从海外市场来看,国内光伏产业面对的是一个贸易壁垒逐渐高筑的市场,产能出海而非贸易出海将成为主题。

海外政策方面,美国此前取消了201关税对双面组件的豁免,并启动了新一轮反规避调查,首次将电池(无论是否封装为组件)囊括进去,如果落地将堵死国内企业在美建组件厂并采用东南亚电池这种生产模式。欧洲方面,净零法案于6月正式通过,要求2030年欧洲实现40%清洁技术需求本土制造,奥地利政府后续也推出了最高20%的欧洲本土制造补贴。

国内企业产能出海的方向,目前主要集中在美国/墨西哥、中东两个方向,分别面向北美市场和中东/欧洲市场。我们注意到在中东的光伏产能出现了从原材料到组件完全本土化的趋势,协鑫6月初宣布了在阿联酋的颗粒硅项目计划,市场预期产能在12万吨,最快到2026年贡献产出。而更近一点的,是United Solar Polysilicon在阿曼投建的10万吨多晶硅项目,在今年上半年双良节能已经公布了其设备中标,而项目建设方面也可以看到中化六建在去年年底进行了项目招标,预期今年年底到明年就有可能投产。结合钧达、天合、晶科等在中东的布局,中国企业在中东的光伏布局应该是全流程的本土化,满足当地投资要求的同时,也规避未来可能存在的贸易壁垒风险。

从投资角度来看,产能全流程出海的趋势对于国内原材料端构成利空,而对于设备、专业化电池、一体化组件等企业可能构成利好,但需要评估企业投资计划实际落地的可靠性(现金流等方面),也要考虑海外产能是否真正能满足出口目的地的本土化要求。

新能源消纳:

无论是从实现双碳目标,还是从保障国内光伏产能这一轮扩产相对平稳着陆的角度,国内光伏装机都仍将维持增长,消纳新能源装机成为了电网一个主要任务。

空间上的消纳主要依靠主网外送通道的建设和区域配网承载力的加强,国家能源局5月底发文,强调做好新能源消纳工作、保障新能源高质量发展。其中重点强调了加快推动500千伏及以上的配套电网项目的规划建设,优化配电网建设等方面。但其中也有侧重,从能源质量上看,集中式光伏可调可控,而分布式光伏中的户用光伏基本由燃煤标杆电价收购全额上网,调控相对困难,且反送上网对电网构成较大压力。要对消纳问题做出贡献,配网建设可能需要解决的不是如何扩容来容纳更多的分布式能源,而是如何挖掘更多的灵活性调节资源、实现对分布式能源的精确调控。主网建设目前从时间和确定性上都领先于配网。

从投资角度,我们关注主网特别是特高压线路加速的趋势,并且在挖掘新能源对配网承载力提出的具体需求和相关受益标的。

GPU“最强辅助”HBM的前世今生

苹果WWDC2024-端侧AI的曙光已经升起

自动驾驶法规逐步完善,自主车企借东风发力

行业前瞻86

行业前瞻 · 目录

上一篇苹果WWDC2024-端侧AI的曙光已经升起