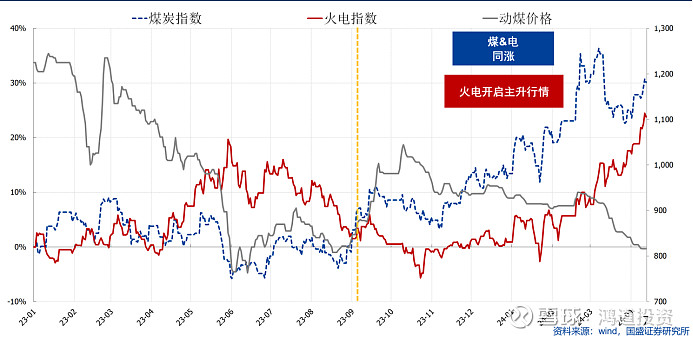

从2021年起,高分红策略在 A股和港股已经连续三年跑赢, 24年开年以来,随着10年期国债收益率创历史新低,高股息策略依然跑赢,其中以煤炭和电力(特别是火电)为代表超额收益明显。

虽然我国在2004年就提出了电力定价的煤电联动机制,但长期运行过程中电价调整往往滞后于煤价,造成供需错配。历史上如2009年起煤价大幅上涨,电价联动不及时导致2011年煤电大范围亏损;联动后带来煤电2013-2015年阶段性暴利,电价、煤价严重错峰导致在大部分时间股票市场煤炭和火电板块的走势博弈严重,各自周期变化内估值差异明显。

(数据来源:wind,国盛证券研究所)

如上图所示,去年11月以来煤炭和火电共同开启的主升浪在历史上也是极为罕见的。究其本质原因,是2021年煤炭价格上涨导致缺电后,发改委在3年期间陆续出台以下文件,对煤炭和电力的长期利润分配做了顶层设计的指导。

1. 2021年1439号文:其核心意义为在发电侧燃煤发电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价,允许基准价上浮20%。在用电侧工商业用户全部进入电力市场,按照市场价格购电,取消工商业目录销售电价。使得火电发电侧的计划电价转向市场行为的市场电价。

2. 2022年303号文:核心意义为规定了动力煤中长期合约价格为港口570-770,且引导煤炭和电力企业大比例签约中长期合同,煤炭市场双轨制正式形成,煤价的计划性增强。

3. 2023年1501号文:建立煤电容量电价机制,核心意义为肯定了煤电长期的价值,保证了火电机组长期利用小时数下降趋势下的盈利稳定性。

以上三个文件的陆续推出给煤电产业链打了三个很大的补丁,从目前运行结果看,较好地解决了煤价和电价的长期矛盾,达到上下游利益的平衡。 首先终端电量电价允许上浮20%,提高了整个煤炭和电力产业链的利润空间。其次煤炭长协价格锁定区间,全国长协动力煤签约量覆盖实际发电的用煤量的80%以上,少量市场煤在北港进行价格调节。按照当前长协价710左右,市场煤价过去一年在750-950波动来看,上游煤炭企业和下游火电企业都能获得较好的利润,极大程度降低了周期波动性。叠加容量电价,给了火电企业一个托底的长期盈利性。

当前整个煤电产业链利润分配机制,是比较符合红利策略审美的,对于红利股的定价机制而言,远期现金流的稳定性权重大于当前股息率(高股息并不代表真红利)。 虽然目前煤炭板块和火电板块共振上涨,但市场交易的核心驱动因素不一样。简单来说,煤炭21-22年交易的是eps修复,23年至今交易的是分红端估值修复,也就造成了同样是煤炭企业,估值差距很大,很大因素是和承诺分红相关。而火电企业在今年煤炭供给边际宽松的情况下,先修复的是eps。估值端远期分红率,以及未来区域电力市场电价能否稳定,还未被市场充分定价。

下一篇我们会结合当前市场对龙头红利股的定价模型以及区域供电格局,对煤电企业的投资价值,详细分析。