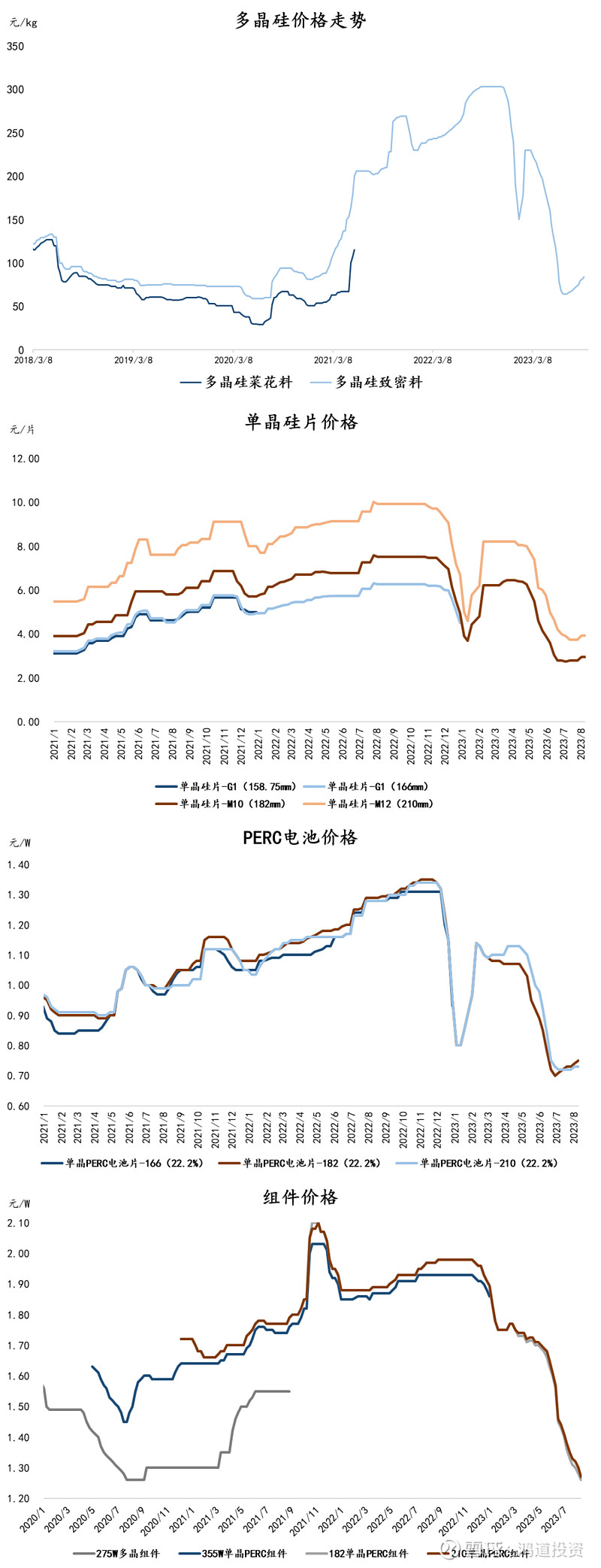

复盘八月份光伏产业链价格,组件与上游环节的价格走势持续背离。组件价格持续微降,八月底182单玻PERC组件价格中枢已来到1.24元/W。上游环节价格持续上涨,硅料、硅片价格涨幅明显,多晶硅致密料价格在月底恢复到8万/吨。产业链价格的变化使得硅料、硅片环节盈利明显反弹,压缩了电池环节的盈利空间。纯组件环节面临更大的价格压力,部分非一体化组件产能出现停产。

(数据来源:PV InfoLink)

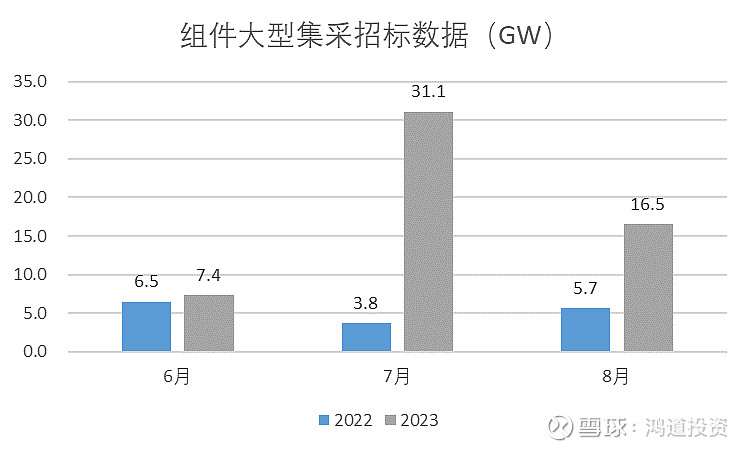

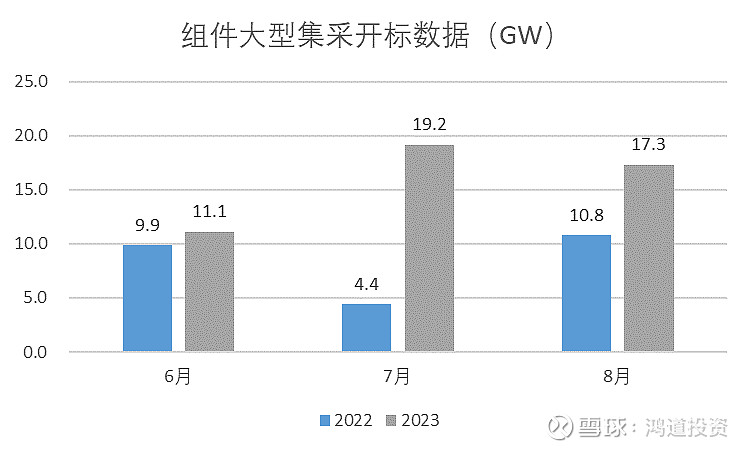

复盘八月份需求,国内组件大型集采招标维持在较高水平,7月密集的框采招标行情有所延续。预计九、十月份招标逐渐放缓,而开、定标则将保持接近七、八月份的水平,为年底的装机高峰做储备。

近日国家能源局发布1-8月全国电力工业统计数据,1-8月光伏新增装机113GW,8月新增光伏装机16GW,环比7月有所下降,但仍然维持在较高水平。

(数据来源:各招投标平台、北极星太阳能网)

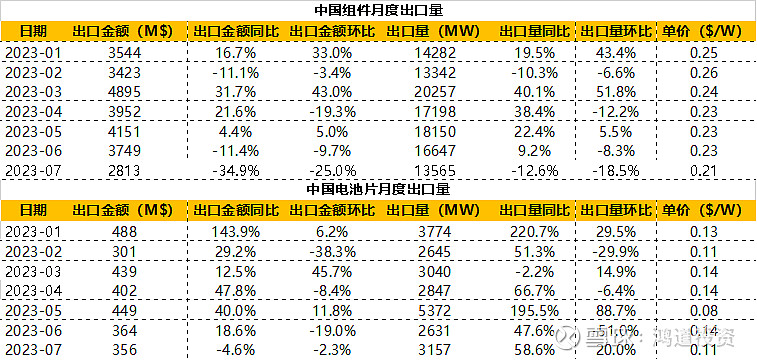

海外需求方面,6、7月组件出口环比下降,预计8月出口相较上半年出口表现下降仍然比较明显。

从我们产业链调研得到的反馈,组件企业从贸易商订单节奏上判断Q3欧洲库存已经有所去化。一方面是夏季假期结束装机开始加速,另一方面可能意味着Q3对欧洲组件出口下降较为明显。

(数据来源:国金证券,Gessey)

近期围绕电池新技术路线讨论热度较高,但从P型到N型的技术趋势是明确的,TOPCon、HJT及N型BC等多种技术路线的迭代竞争,将加速N型整体市占率的提升。除了新技术外,我们持续关注P型转N型过程中相对紧缺的环节。

8月乘用车同环比转增,纯电车贡献增量

锂电产业链承压,环节间分化或将持续

七月组件价格持续下降,国内单月装机数据再创新高