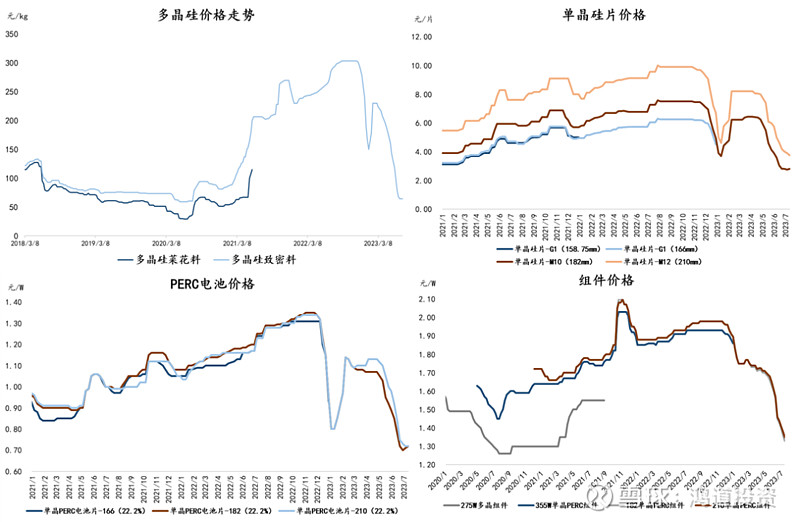

复盘七月份产业链价格,组件与上游环节的价格走势出现背离:硅料于七月初速降至6万/吨左右,之后企稳并有微幅反弹;硅片、电池价格微升;而组件价格在七月保持降价,七月底182单玻PERC组件价格已来到1.3元/W左右,近期同类型组件大型集采中标价格中枢已至1.25元/W左右。

(数据来源:PV InfoLink)

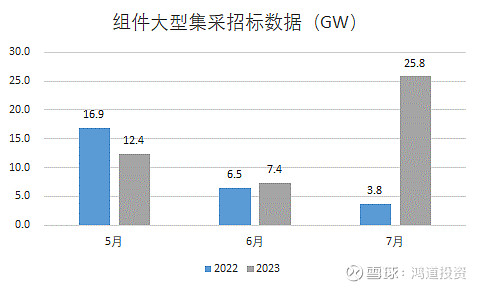

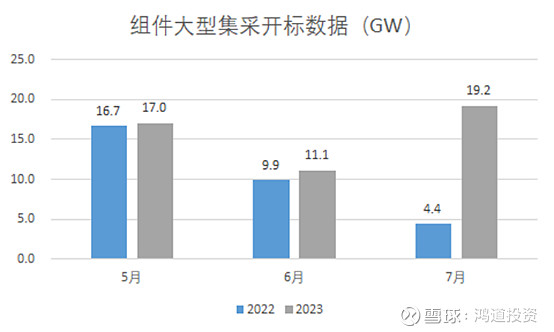

复盘七月份需求,国内组件大型集采招标、开标环比提升明显。随着硅料价格止跌及年底装机节点的接近,七月份国内央企进行了密集的框采。对于产业链来说,三季度将是为四季度密集装机建立库存的过程,带动上游产业链价格阶段性回升。

近日国家能源局发布1-7月国内装机统计数据,1-7月光伏装机97GW,超过去年全年水平。7月国内光伏装机18.74GW,环比6月装机进一步提升。组件价格的持续下降使光伏项目收益不断提升,也使更多潜在项目具备收益性,我们看好下半年尤其是四季度装机的持续增长。

(数据来源:各招投标平台、北极星太阳能网)

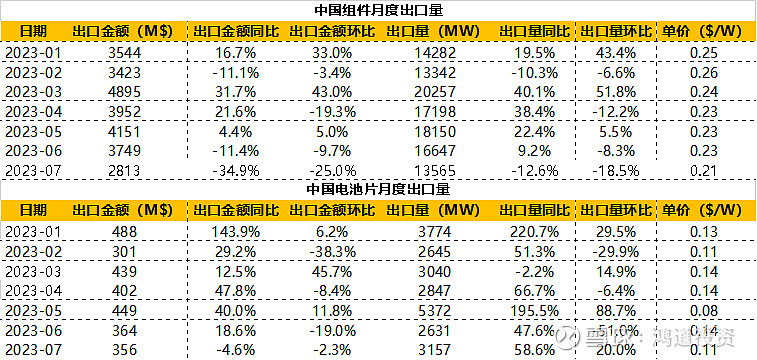

海外需求方面,7月组件、电池出口数据延续了6月的情况,持续环比下降,组件量价齐跌、电池量增价跌。从出口目的地上看,对大部分欧洲国家的出口7月环比下降,且较6月下滑程度更大。

复盘21-22年的出口数据,对欧洲主要国家的出口在上半年是逐月抬升,并在三季度维持相对高位。欧洲国家一般在新年前确定次年装机计划,国内企业在新年后陆续获得订单,并在春节后排产发货,因此整个上半年到三季度往往都是出口抬升、建立库存的过程,9月夏休结束装机回升。今年6、7月份的对欧出口数据下滑明显,库存高位可能较往年有所提前。

(数据来源:国金证券,Gessey)

行业有效产能持续增加,装机量高速增长。需要重视电网升级扩容、电力市场改革,及其对光伏行业的影响。新能源与电网建设、灵活性资源、市场化交易等联动密切,各环节互相提出问题并给出解决,共同回答能源结构转型这个大命题,投资机会将会在这几个主题之间轮动出现。在目前光伏产业链量增价减的大趋势下,除了重视相对紧缺关节和能在全行业推广的技术创新外,我们也关注电网建设、灵活性资源、电力交易等方面的机会。