文章转自格隆汇专栏:中金研究

原文链接:网页链接

疫情方面

2021年四季度香港疫情稳定,但今年2月起,第五波疫情来势汹汹,当日新增确诊病例和死亡人数都创出新高。导致香港疫情爆发的原因主要有三点:

(1)Omicron传播力强,突破防疫。香港正经历的第五波疫情以Omicron变异株为主。该病毒主要由海外输入,具有传播快速,症状不明显等特征,增加了防疫工作的难度。加上香港人口密度大,人际距离近,更容易互相传染。

(2)老年人疫苗接种率不足。根据香港卫生署数据,截至2022年2月中旬,84.9%人口接种了第一针疫苗,75.1%人口接种了第二针,但70岁以上老年人口第一针接种率仅为58%,80岁以上第一针接种率不足三成。在死亡病例中,有高达91%的死者无疫苗接种记录。

(3)防疫政策相对较松。尽管香港特区政府一直跟随内地坚持的“动态清零”政策,但却因为许多民众希望防疫政策放宽而难以完全复制大陆的防疫模式。

尽管疫情严峻,也要看到香港抗疫的有利条件。首先,随着疫情发展,社会气氛有所转变,原先有部分市民对全民强检等存在抵触情绪,现在持这种负面观点的市民有所减少。其次,市民接种率不断上升,尤其是老年人和儿童,这对减少重症病例也将起到积极作用。自今年1月起,香港每百人新冠疫苗接种量增速上升,到2月更是加快增长。根据香港卫生署的最新数据,70岁以上老年人口第一针接种率已超过80%,80岁以上第一针接种率已过半。

在香港各界努力下,3月中旬以来,新增确诊及死亡病例数量开始回落。3月10日起,香港日新增确诊回落至1万例以下,3月25日,日新增确诊数进一步降至1千以下。单日死亡病例数也从3月11日最高峰时的294例逐渐回落至3月29日的151例。

经济总需求

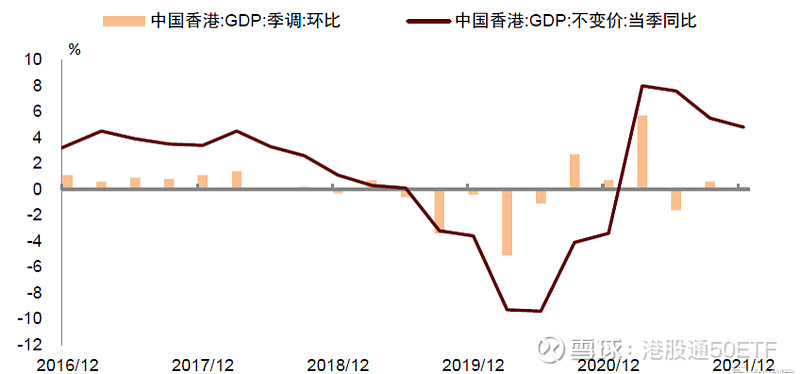

2021年四季度香港GDP同比增长4.8%,环比增速较上季度略有放缓。受疫情影响,我们预计今年一季度GDP增长会进一步放缓。就2021年四季度看,内需方面,受消费券计划等有利因素影响,私人消费开支保持较高增长。投资方面,营商前景总体保持正面。外需方面,整体货物出口同比增速保持高位,环比增速也由负转正。服务出口继续复苏。今年一季度,受疫情影响,香港内需或显著放缓。受美联储货币紧缩、俄乌冲突等因素影响,外需也将面临更多逆风因素。

资料来源:万得资讯,中金公司研究部

消费方面,前期发放的消费券带来支撑作用。2021年第四季度私人消费开支同比增长5.8%,环比增长0.9%,增速虽较三季度有所放缓,但仍处于高位。2021年香港政府分三轮向每位合格申请者发放了总额5,000元的电子消费券[4]。2021年8月1日发放第一期消费券,金额为2000元;10月1日发放第二期消费券,对于使用八达通领取消费券的申请者,第二期领取的消费券金额为2000元,其他通过支付宝香港、Tap&Go、WeChat Pay HK等渠道领取的消费券金额为3000元;12月16日向使用八达通的申请者发放第三期消费券,金额为1000元。消费券相当于直接增加了在港居民的购买力,受消费券刺激叠加基数效应,去年10月零售业销售值同比大幅增长12.1%,其中电器及耐用消费品销售的升幅尤为明显。随后两个月,零售业销售值同比增长分别为7.1%和6.1%。

投资方面,基数效应消退,营商气氛有所减弱。2021年第四季度整体投资由三季度同比13.1%降至0.1%,环比增长从三季度的1.4%降至-1.2%。投资放缓说明营商气氛减弱。分品类看,四季度机器、设备和知识产权产品购置的开支同比下跌2.6%。同时,受住宅及非住宅物业的交投量增速放缓,相较第三季度同比的35%,第四季度仅为0.6%。此外,楼宇及建造开支同比增长略微上升至2.1%。

就业与通胀

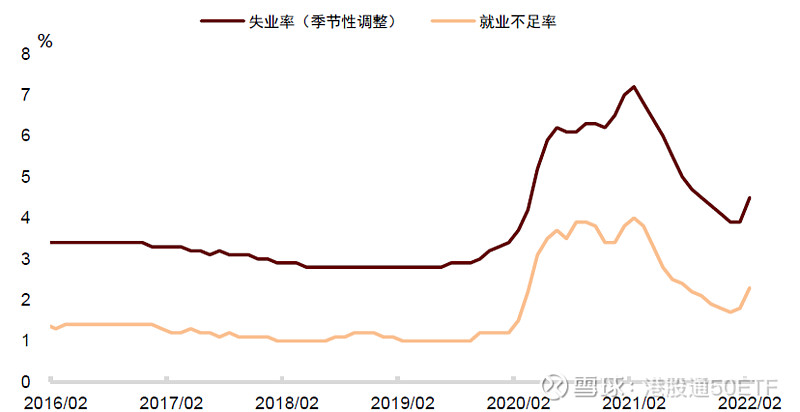

疫情对劳动力市场的负面影响显现。受益于消费券刺激,消费活动在2021年四季度明显增多,对就业带来帮助。2021年12月季调后的失业率从三季度的4.5%进一步下降至3.9%,就业不足率从1.9%下降至1.7%。但今年以来,受疫情影响,劳动力市场再度承压。今年2月失业率回升至4.5%,就业不足率回升至2.3%。分行业看,今年以来各行业失业率均有所上升,其中,制造业、零售及食品服务业、交通快递存储、信息交流业和公共管理服务业的失业率上升较多。分职业看,销售和服务业的失业率上升幅度最大。

从劳动力供给看,2021年四季度劳动参与率持续下降,最新数据来看,参与率与去年底持平,尚未见回升。今年2月劳动参与率为58.7%,仍较疫情前低2个百分点。分年龄看,并不是所有年龄阶段劳动参与率都在下降,其中,25-29岁以及50-59岁人群的参与率已回升至疫情前水平,但15-24岁以及60岁以上人群的参与率仍远低于疫情前。

总体上,劳动力市场直到2021年四季度都在持续改善,但受疫情影响,短期面临一定压力。向前看,我们认为,如果疫情能够得到控制,加上消费券的刺激,未来劳动力市场仍有改善空间。

资料来源:万得资讯,中金公司研究部

2021年四季度CPI同比上升2%,略低于三季度的2.2%。四季度平均基本通胀率为1.2%,略高于三季度的1.1%。2022年2月综合CPI同比上升1.6%,较1月1.2%有所回升。整体上,尽管疫情来袭,但通胀仍具有一定韧性,我们认为可能反映了两方面因素:

1)消费券刺激的影响。由于消费券计划持续推行,2022年2月部分消费项目价格的同比升幅加快,如衣履(+8.0%)、交通(+7.0%)、外出用膳及外卖(+3.0%)、杂项服务(+1.2%)和烟酒(+1.1%)。其中,某些项目(例如交通和外出用膳及外卖)通胀上升也与基数偏低有关。私人房屋租金跌幅收窄,但并未完全抵消通胀上行压力。

2)食品与能源价格上涨,外围价格压力明显增加。一方面,因疫情加剧,关口防疫政策收紧,运输效率受到一定影响,香港近来新鲜蔬菜价格涨幅明显。2月食品、基础食品价格同比分别上涨3.6%、4.5%。另一方面,受俄乌冲突影响,国际能源价格持续上涨,波及香港。香港电价持续上升,剔除政府一次性纾困措施影响后,1、2月CPI中电力、燃气及水分项同比增幅分别达到6.4%和6.1%。

往前看,疫情影响下,本地商业活动承压,对通胀形成抑制。楼市景气度下降,短期内房租价格也难以大幅上涨。不过,疫情冲击供应链,加上全球通胀高企,进口商品价格仍将面临上行压力。因此,香港的通胀压力更多来自外部。

资料来源:香港政府统计处,中金公司研究部

金融市场

利率呈上升趋势,关注流动性边际变化

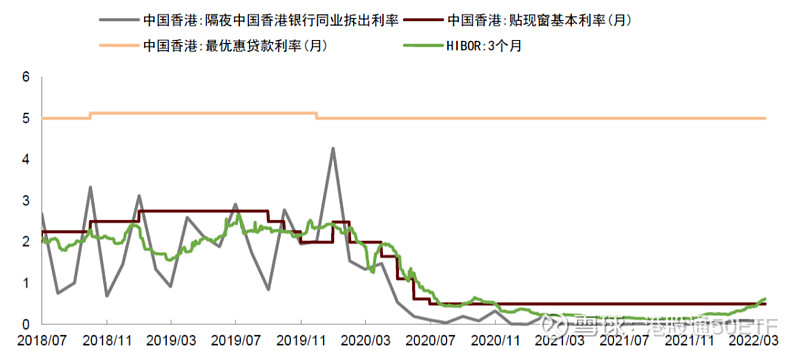

香港上调利率。美联储于3月议息会议如期加息25个基点。同日,香港金融管理局宣布上调利率至0.75%。往前看,美联储或加快货币紧缩,香港本地利率面临上行压力。因俄乌事件带来不确定性,美联储在3月议息会议上只加息了25个基点,表现出暂时的容忍。然而,会后有不少官员认为应该在随后的议息会议上加息50个基点。另外,根据这些官员的表述,我们认为美联储于5月宣布“缩表”计划的概率较大,这将对美债收益率构成上行风险。在联系汇率制下,这意味着香港本地利率也面临上行压力。

资料来源:香港金融管理局,中金公司研究部

港元汇率持续走弱

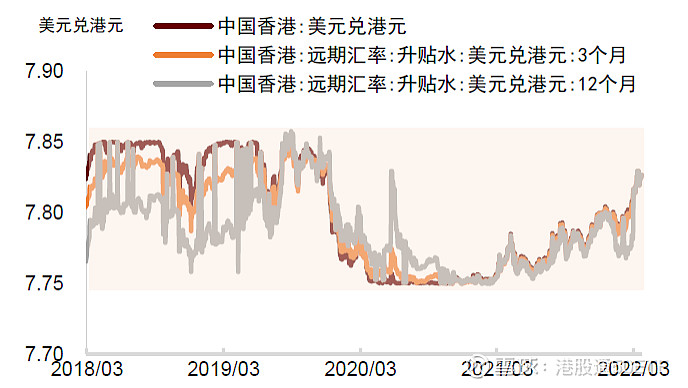

2022年以来,美元兑港元汇率在7.785至7.830间波动,较去年四季度更加接近弱方保证。去年四季度,港元兑美元即期汇率在临近季末时一度转强,但今年以来,随着香港疫情加重,港元汇率再度走弱。三个月港元远期汇率的折让由2021年9月底的18点子扩大为2021年2月底日的28点子,十二月远期汇率的折让则由37点子扩大至270点子。

短期看,美元汇率或维持强势,港元汇率或承压。即使美元兑欧元、英镑及日元等大部分主要货币的汇率略转强,由于美元兑人民币大幅转弱,2021年9月至2022年2月贸易加权名义港汇指数下降0.7%。但同时,由于近期香港通胀上升速度高于大部分主要经济体,调整过相对物价的实际港汇指数上升2.4%,与名义港汇指数走势分化。

资料来源:香港金融管理局,中金公司研究部

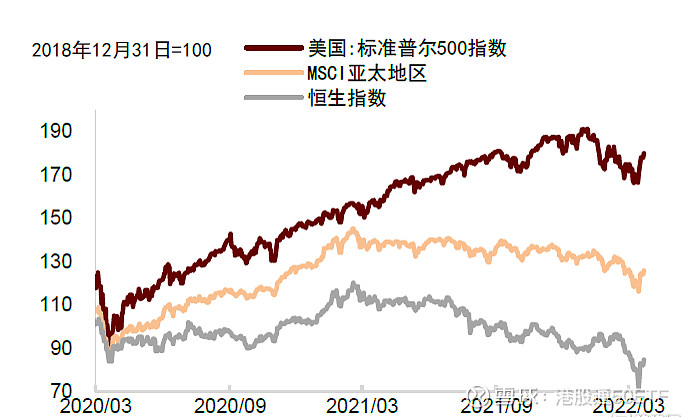

港股调整,交投活动保持活跃

2022年以来,由于俄乌局势、疫情升级以及监管变化等多重因素冲击,港股下跌较多,近期有所回弹。实际上,2022年港股开局可圈可点,在美股和A股显著调整的背景下,仍有较好的超额收益。但在2月后,在大陆数字经济平台监管加强、疫情反弹、俄乌事件的接连冲击下,港股转弱。恒生指数在3月15日收报18415点,达到2012年以来的新低,较去年9月底的24576点下跌25%。

港股交投活动在2021年四季度减弱,今年以来有所反弹。港股市场2021年四季度的平均每日成交额为1264亿港元,较三季度下降23.4%。今年以来,1月平均每日成交额为1284亿港元,环比上升9.2%;2月平均每日成交额为1302亿港元,环比上升1.5%。总体看,港股流动性较去年四季度小幅改善。

资料来源:万得资讯,中金公司研究部

声明:文中观点均来自原作者,不代表本账号观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。