受到朋友影响,这几天看了一下交控科技,这是一家国内轨道交通信号系统的龙头企业。

记录一下自己对交控科技的理解,欢迎感兴趣朋友交流。

1、主营业务

公司的主营业务是以具有自主知识产权的 CBTC 技术为核心,专业从事城市轨道交通信号系统的研发、关键设备的研制、系统集成以及信号系统总承包、维保维护服务及其他相关技术服务等。

公司主要产品有基础CBTC系统、I-CBTC系、FAO系统等,并在信号系统的基础上,将业务范围延伸至城轨云系统、TIDS 系统。上述产品适用于城市轨道交通、客运铁路、重载(货运)铁路、市域轨道交通等多个制式,并适用于新建线路、既有线路升级改造、运营维保服务等不同领域。

轨道交通列车运行控制系统的技术发展主要分为5代,目前第3 代CBTC 技术已在国内实现普遍应用。报告期内,公司持续开展在自主研发的第 3.5 代互联互通、第4代全自动运行技术的创新和优化工作中,持续投入第5代车车通信系统的研发及工程化工作(已经获得独立第三方安全认证 SIL4 级产品安全认证证书。下一步,车车通信将继续开展面向工程化现场试验)。

2、 营收占比

公司的主营业务是信号系统项目总承包、维保服务和零星销售,其中信号系统项目总承包占营业收入比例为95%左右。而信号系统项目总承包又分为城轨新线、城轨改造、重载铁路,其中城轨新线占比95%左右。所以交控科技主营业务收入主要看城轨新线中标数和开通数,约占公司营业收入的90%。

由于公司信号系统工程项目受地铁整体建设季度安排和行业惯例影响,呈现出上半年尤其是一季度较低的季节性特征,地铁主要集中在四季度开通运营。

3、近2年城轨新线开通数据

2019年城轨新线开通数量是7条,合计里程为196公里。

2020年城轨新线开通数量是10条,合计里程为267公里,同比2019年增长36.6%。

通过城轨开通新线公里数,大致可以预测2020年营业收入增幅在35%以上。

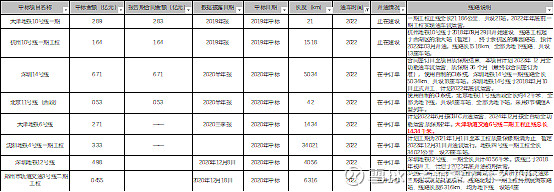

4、在手订单合同

通过统计已开通或计划开通城轨新线公里数,可以大致预估2020年和2021年的业绩增速。2021年在手订单计划开通线路如下。

2022年在手订单计划开通线路如下。

统计出在手订单中,预期在2020年、2021年、2022年新线路里程合计数。

5、公司业绩增长点

(1)城轨新线中标

随之“十四五”国家加大对轨道交通建设的投资规模,每年新开工的轨道交通线路将超过1000公里。

据RT轨道交通不完全数据统计,从2020年1月1日算起,截止2020年12月31日,中国内地包括成都、郑州、合肥、西安、武汉等24座城市新开工了50条城市轨道交通线路,新增开工里程合计986.46公里,车站640座,投资额超过5800亿元。

2021年,依然将有大批城市轨道交通项目相继开通(29个城市,50条线路,预计新开通总里程超过1050公里);大批城市轨道交通项目预计开工(仅官方发声,就有13个城市,22条线路预计开工,预计新开工总里程超过516公里)。

交控在手订单充足,未来行业增长不错,公司生产规模在持续扩大,如近期大量招人和定增融资。

(2)外包子系统改自制

2020年12月26日,交控科技股份有限公司互联互通的CBTC系统及ATS、ATO、ATP、CI子系统通过交铁检验认证中心(成都)有限公司(JRCC)认证,获得CURC认证证书。

未来ATS列车自动监控系统、CI计算机联锁系统等以往外包给交大微联生产的产品,目前已经完成自制和批量应用,并获取CURC认证。ATS、CI等产品的毛利率可达50%,未来额增加公司的营收和净利润。

6、看好企业的其他观点

(1)股权结构合理

政府、学校、核心管理人员共同持股(基础设施投资16.66%、郜春海11.12%、卓海科技8.25%、交大资产7%、唐涛4.93%、交大创新3.97%、基石创业3.33%、北交联合投资2.94%),代表者市场、技术和核心管理团队利益一致,有利于企业的稳定、快速发展。

(2)管理团队专业、年轻

核心管理层具有专业技术背景、自主创新能力强。公司员工学历高(本科以上95%)、年轻化(39岁以下占比95%),干劲足。

(3)在手订单多,业绩好预测

通过新中标/签合同数,2020年半年报中的大额的合同负债(11.8亿)、合同资产(2亿,已完工未结算资产转列至合同资产科目)、应收账款(11.4亿)、存货(9.8亿,其中主要是发出商品7.4亿)、预付账款(16.7亿,支付的预付货款)等,可以看出公司订单充足,未来业绩又保障。

(4)项目坏账概率低

和政府做生意,虽然工期长、前期公司需要投入大量资金、合同资产、应收账款数额巨大,导致企业的负债率很高。但政府项目,坏账概率低,可以排除计提减值风险,相对放心。

(5)规模增加带来净利率提升

随着公司订单增加,规模扩大,带来了毛利率和净利率水平提高,净利率可达10%以上。