以下相关信息来自公司财报、投资者调研活动、企业研报、论坛、杂志等,主要目的是通过信息收集和整合,思考未来投资对象。

1 工信部数据

工信部11月1日消息,前8月规上酿酒企业利润总额同比增18.7%。1-8月,全国规模以上酿酒企业数量为2122家,营业收入累计达到5487.2亿元,同比增长8.1%;利润总额累计达到1045.2亿元,同比增长18.7%。1-8月,全国规模以上白酒企业累计产量达到508.3万千升,同比增长1.3%;啤酒企业累计产量达到2801.8万千升,同比增长0.4%。

白酒企业,在产量微增,营业收入同比增长8.1%的前提下,利润总额同比增长18.7%。说明各个白酒企业重点在优化产品结构,提高中高端产品占比,来提升企业的盈利能力。

2 三季度财报数据

洋河股份2019年前三季度净利71.46亿,同比增长1.53%,其中第三季度净利15.65亿,同比下降23%。前三季度营收210.98亿,同比增长0.63%,其中第三季度营收50.99亿,同比下降20%。

相比其他市值前七的白酒企业,前三季度营收同比增速和净利润同比增速最低,年初至今股价涨幅不及其他企业的零头,作为持有洋河股份的小散,宝宝心里苦呀!

洋河三季度业绩业绩大幅下滑,出乎很多人的意料,都没想到会这么差。相比其他白酒企业的PE(TTM)在25-42之间,洋河的18倍PE已经反应市场的预期了。

3 业绩下滑主要原因

各大次高端酒厂加大费用投放,竞争激烈,公司的梦系列增速逐步放缓。同时,省内次高端(今世缘)亦呈现竞争进一步加剧的态势,省内销售下滑。分产品看,梦系列仍保持增长,海、天产品有所下滑。二季度库存略高,公司在今年5月份开始进行主动调整,采取了渠道去库存的政策,即将以往发给经销商的,还没有卖掉,现在停止发货,让经销商卖他们手上的。也说明以前洋河的业绩好,存在给经销商压货的情况。利润端,调整期折扣和促销力度加大,毛利率下滑,销售费用率明显提升,但从长期看,随着调整措施的落地,销售的好转,销售费用率应该还是会呈现一个平稳的态势。

4 公司的改进措施

营销方面的问题主要体现在渠道库存、市场秩序及厂商关系等3方面,公司采取了构建新型厂商关系、理顺价格、聚焦主导品牌、推行品质革命、改变考核方式、强化营销队伍建设等6方面措施。目前看转型调整效果初步显现,在库存、价格和厂商关系方面都有好的转变。公司对于本次转型调整有耐心,给的时间也比较长,预计到明年上半年,才能有望彻底解决问题,为企业下一阶段发展积蓄动能。

5 公司回购

拟回购10亿公司股份(金额有限),回购价格不超过135元/股,回购目的:

一是基于对公司未来发展前景的信心以及对公司价值的高度认可;

二是为充分调动公司核心骨干员工的积极性;

三是创新股东分配机制,维护股价稳定,持续提升股东回报。

6 未来的估值

洋河上市以来,过去十年的营业收入从26.82亿增长到241.6亿,营收复合增长率为24.58%;净利润从7.43亿增长到81.15亿,净利润复合增长率为27.01%;过去五年的营业收入从150.24亿增长到241.6亿,营收复合增长率为9.97%;净利润从50.02亿增长到81.15亿,净利润复合增长率为10.16%;过去三年的营业收入从160.52亿增长到241.6亿,营收复合增长率为14.60%;净利润从53.65亿增长到81.15亿,净利润复合增长率为14.79%。

洋河的未来增长点在高端白酒的产能和销量上。

2018年全年净利润81.15亿,第四季度利润为10.85亿。

2019年一到三季度净利润71.46亿,如果按照2018年第四季度的10.85亿,全年才能达到82.31亿。与公司预计2019年洋河营业收入目标是同比增长12%以上,净利润预期在90亿估计有些差距。

按照马喆老师的估值公司,一个企业未来十年利润总为对应着合理市盈率的数值。

分别以12%和17%复合增长率,探讨投资收益率:

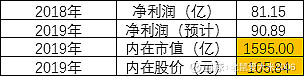

洋河股份未来十年如何可以保持12%的利润增长率,对应的合理PE为19.65。

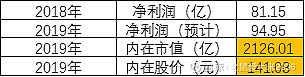

洋河股份未来十年如何可以保持17%的利润增长率,对应的合理PE为26.20。

截止到2019年11月1日,洋河的市值和股价如下:

按照未来十年洋河股份的净利润增长率12%:

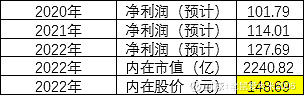

按照12%增长率,三年后(2020~2022)的估值:

按照12%增长率,相比目前的股价(不考虑分红收益),未来三年(2020~2022)的复合增长率14.13%。

按照未来十年洋河股份的净利润增长率17%:

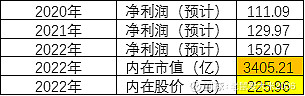

按照17%增长率,三年后(2020~2022)的估值:

按照17%增长率,相比目前的股价(不考虑分红收益),未来三年(2020~2022)的复合

增长率31.21%。

老唐给与洋河股份的参考估值如下:

2019年90亿净利润,PE25,合理估值在2250±10%亿;2022年155±10%亿净利润,PE25,合理估值在3850±10%亿。相比目前的股价(不考虑分红收益),未来三年(2020~2022)的复合增长率36.7%。

再加上公司每年很高的分红率,以当前的价格买入,未来3年投资者的复合收益率高于15%,应该是大概率事件。

以上数据,个人整理分析,探讨交流。不争论、不荐股、不承担他人买卖责任。