2024年3月22日晚间,神华的2023年报披露。作为中国神华的微小股东,下面我来谈谈自己对于神华的2023年报的一些看法,欢迎各位球友批评指正。

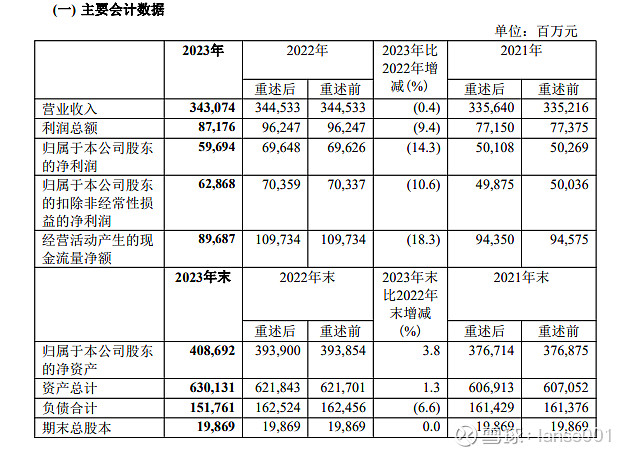

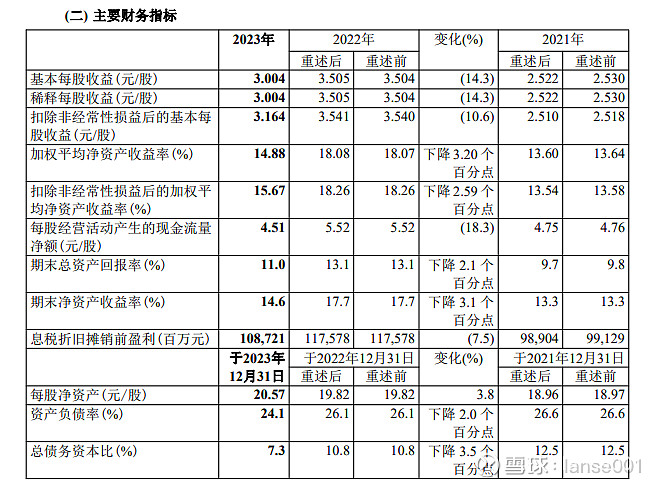

一、分红:每股派发现金红利 2.26 元(含税),基本每股收益3.004元/股,派息比率为75.2%,比去年72.8%的派息比率小幅提升,多年来一直保持高派息比率,是派息的模范。但净利润有小幅下降,因此每股派息金额也小幅下降。

截止2024.3.22,A股股息率为5.96%,h股股息率为8.12%,h股股息率(税后)为6.5%.

二、2023年经营回顾:

营收和净利润都小幅下降:

2023 年,本集团实现营业利润 91,367 百万元(2022 年:98,138 百万元),同比下 降 6.9%;归属于本公司股东的净利润 59,694 百万元(2022 年:69,648 百万元,已重述), 同比下降 14.3%;基本每股收益 3.004 元/股(2022 年:3.505 元/股,已重述),同比下 降 14.3%。

煤炭业务

1.销量:增长(3.5%)

价格下跌(9.3%),煤炭板块营收同比下跌1.5%。产量增长3.5%,煤炭业务毛利率32%,毛利率比2022年下降 3.9 个 百分点。

2.销量实现7.7%增长,主要来自外购煤的增长(2023 年,本集团外购煤销售量为 124.6 百万吨(2022 年:101.6 百万吨),同比增 长 22.6%,占本集团煤炭总销售量的 27.7%(2022 年:24.3%),)虽然外购煤吨煤成本下降了13.21%,但外购煤销售量及采购成本增长;安全生产费、折旧及摊销、部分露天煤矿外委剥离费等增长,煤炭业务成本上涨4.5%,煤炭业务营收下跌1.5%,毛利率下降 3.9 个百分点。

其中自产煤的毛利率46.6%,比2022年的50.7%下跌4.1%。

3.年度长协价达到500元/吨,同比下跌2.9%,月度长协价达到808元/吨,同比下跌2.9%,现货价格640元/吨,同比下跌17.5%,其中价格较低的年度长协占比57.5%,显示了神华承担较大的保供责任。两者长协合计81.9%。

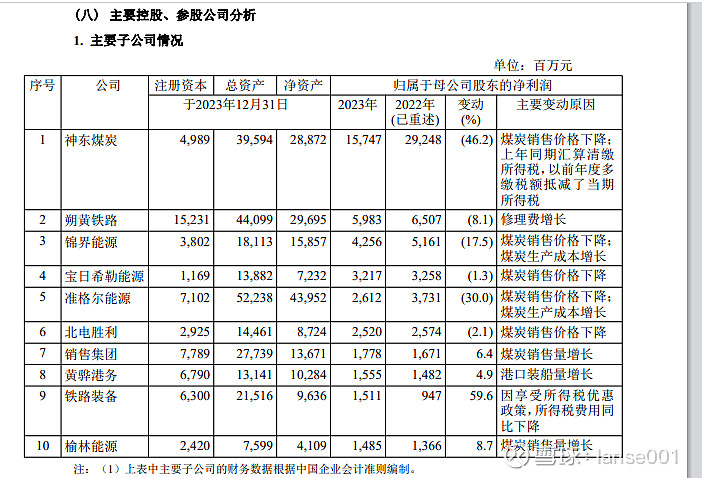

4.几个煤炭子公司的业绩多数下降,只有榆林能源是正增长8.7%。

5. 于 2023 年 12 月 31 日,中国标准下本集团的煤炭保有资源量为 325.8 亿吨,比 2022年底减少 3.2 亿吨;煤炭保有可采储量为 133.8 亿吨,比 2022 年底减少 5.1 亿吨;JORC标准下本集团的煤炭可售储量为 94.8 亿吨,比 2022 年底减少 3.2 亿吨。

6、本报告期资产减值损失主要是:于 2023 年 12 月 31 日,本集团将存在减值迹象的公司作为单独的现金产出单元,通过计算相关现金产出单元的预计未来现金流量现值对这些现金产生单元进行了减值评估。2023 年度,电力分部对账面价值人民币 55.31 亿元、可收回金额人民币 44.18 亿元的固定资产、在建工程、无形资产计提了资产减值损失人民币 11.13 亿元,铁路分部对账面价值人民币 12.40 亿元、可收回金额人民币人民币 2.42 亿元的固定资产、在建工程、无形资产计提了资产减值损失人民币 9.98 亿元;电力分部、其他分部分别计提了商誉减值损失人民币 0.27 亿元及人民币 0.03 亿元(2022年:电力分部、煤炭分部分别计提了商誉减值损失人民币 0.14 亿元及人民币 0.42 亿元)。减值评估中使用的税前折现率依据加权平均资本成本计算得出,为6.62%至9.08%(2022 年:7.67% 至 8.69%.)。

7、营业外支出同比增长的主要原因:(1) 营业外支出同比增长的主要原因:煤炭资源领域专项整治相关支出、碳排放权交易支出等增加。

8、所得税费用及平均所得税税率同比下降的主要原因:(1) 自产煤销售收入减少,资源税同比下降。

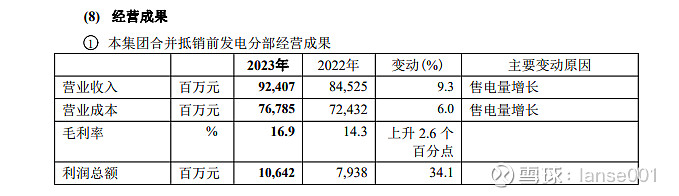

二、发电业务

发电量增加11%(增幅低于2022年的14.9%),其中燃煤发电量增长11.1%。

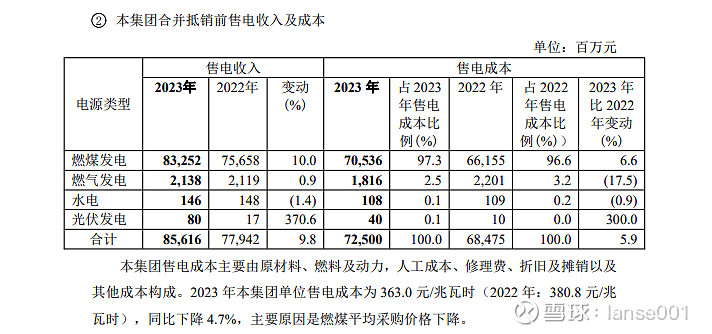

今年煤价下跌,神华的2023 年本集团单位售电成本为 363.0 元/兆瓦时(2022 年:380.8 元/兆瓦时),同比下降 4.7%,主要原因是燃煤平均采购价格下降。

但是燃煤电厂售电成本同比增长 6.6%。其中,原材料、燃料及动力同比增长的主要原 因是售电量增长;人工成本同比增长的主要原因是本集团多台新机组投运相关电力生产 人员增加;修理费同比下降的主要原因是受检修计划影响;折旧及摊销同比增长的主要 原因是本集团多台新机组投运,固定资产等增加;其他成本同比增长的主要原因是本集 团新机组投运,以及安全生产费等增长。

值得注意的是:火电电价下跌1%,(2022年是上涨21.3%!)

电力业务的毛利率16.9%,上涨2.6个百分点。

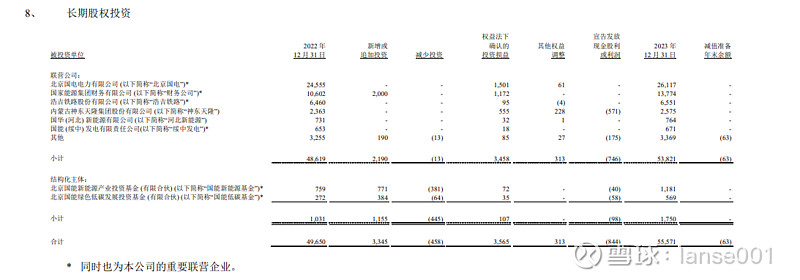

公司在国电电力里,有261.11亿的投资,2022年录得15.01亿的损益。(2023年收益提高一点)

铁路业务

37%的毛利率,铁路1.8%的增长。毛利率下降 4.4 个百分点,但还是很好的。

港口业务:

44.4%的毛利率,下降3.7个百分点,营收4.8%增长,毛利还是很不错,2023年恢复增长。

航运业务

。全年完成航运货运量 152.9 百万吨(2022 年:136.3 百万吨),同比增长 12.2%;完成航运周转量 164.7 十亿吨海里(2022 年:133.6 十亿 吨海里),同比增长 23.3%。受沿海航运价格同比下降的影响,本集团航运分部收入同 比下降。航运业务营业收入同比下降20.1%,毛利率只有5%,利润1亿元,下降85.8%。

煤化工业务

2023年,本集团聚烯烃产品的平均销售价格同比下跌,但幅度都不大,在销量小幅增长的情况下,煤化工分部经营收益190 百万元,同比下降64.4%。主要受到价格下降的影响。

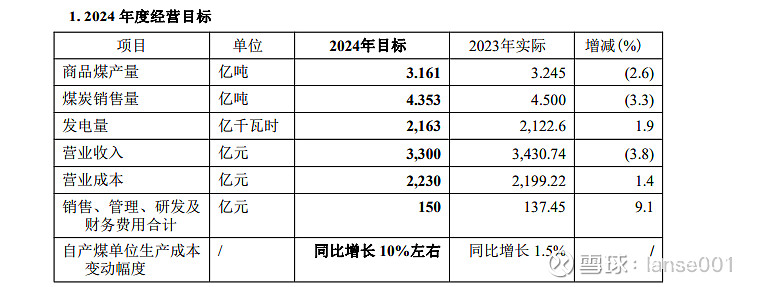

三、2023年经营计划和展望:

1、经营目标:

煤炭产量目标、销量目标小幅降低,目前长协价格比较稳定,如果全年维持这个价格,神华的煤炭业务利润将维持较好水平。

2、资本开支:

神华的自由现金可以覆盖开支,但发电和煤化工的资本开支合计195.4亿元,比较大,可能降低集团总体毛利率。

3、新增的煤炭产能进展:

截至本报告披露日,对本集团 煤炭资源接续发展具有重要意义的内蒙古新街台格庙矿区新街一井、二井已取得采矿许 可证。补连塔煤矿、上湾煤矿、万利一矿和哈尔乌素露天矿已完成采矿权范围变更,取 得新采矿许可证。保德煤矿产能由 500 万吨/年提高至 800 万吨/年核增申请获得国家矿 山安全监察局批复,李家壕、胜利一号露天矿等煤矿产能核增申请工作有序推进。

四:小结:长协价格波动远小于现货价格(2023年-2.9%对-17.5%),神华2023年的长协比例为81.9%,在自产煤产量稳定的情况下,神华的净利润波动不会太大。电力业务在当前煤炭价格下,能有一定的盈利。当前的股息率没有去年底高,但还是高于多数其他公司。

五、风险提示:

国家可能进一步调控煤炭价格,中国经济增长减速,煤炭安全生产有一定风险。

小结:未来具体的煤炭价格不容易预测,但由于煤炭产能增长不足,跟不上需求的增长,加上国际煤炭价格上涨,煤炭下跌风险较低,神华的低成本(179元每吨)和纵向一体化布局构成的核心竞争力,神华一定会是行业最后一个亏损的煤炭企业。我继续看好神华的长期价值。