时间过得很快。2023年已经结束了。2023年波动较大,2023年沪深300全收益指数跌了9.14%。中证偏股型基金指数跌了15.31%。下面是我个人的2023年基金投资小结。

一、今年的基金投资收益:

涨幅:-0.94%。(以场外基金计算,场内因为和股票在同一个账户,不好详细计算)

自己总体满意,跑赢了沪深300全收益指数(跌了9.14%。)和中证偏股型基金指数(今年跌了15.31%。)(中证偏股型基金指数的数据截止2023.12.28)

二、年度操作回顾:

1、年初基金仓位不高,主要资产在股票,主要持有万家中证1000增强c、万家沪深300增强c、招商核心竞争力c.

2、4月份开始买入永赢合享、易方达标普500a等。

3、5月份开始买入广发纳斯达克100c,加仓易方达标普500a等。

4、6月份继续买入广发纳斯达克100c,买入其他公司的纳斯达克100c(用于薅基金公司推出定投羊毛),

5、7月份继续定投各家公司的纳斯达克100c(用于薅基金公司推出定投羊毛),也加入其他主要投资A股的权益基金定投的活动(用于薅基金公司推出定投羊毛),如宏利复兴c、诺德新生活等,但这些基金表现不佳,定投羊毛跟基金的亏损打平,甚至小亏。(定投羊毛在每周0.3%到1%之间)

参加了一些主要投资债券基金定投的活动,(用于薅基金公司推出定投羊毛),收益相对稳定。

6、8月份增加了买入招商量化精选。

7、10月开始买入金元顺安优质精选c,华夏新锦绣c,但仓位较低。

8、11月加仓金元顺安优质精选c,对基金收益贡献明显,同时持仓的纳斯达克100基金贡献也较大。

9、12月分多次买入了大成动态量化c、诺安多策略,华夏新锦绣c,但买入的位置总体偏高,月末清仓了金元顺安优质精选c,在12月微盘风格对基金收益有不少的负面影响,还好纳斯达克100基金继续有好的表现,买入华夏海外聚享、摩根多元2只海外fof,降低重仓纳斯达克100基金的比重。由于定投需要,保持了30%的活期宝资产。

10、当前持仓,30%左右活期宝(用于定投薅基金公司推出定投羊毛),12%各家公司的纳斯达克100c、11%华夏海外聚享+摩根多元,6.42%诺安多策略+2.77%华夏新锦绣c(微盘风格)等。其他还有一些用于薅羊毛的的债券基金和指数基金。

小结:加仓节奏不算好,微盘风格认识不深,在10月后才开始买入,加仓慢,到了12月又加的太多太快,后续可能减仓,纳斯达克100c加的有点慢,虽然全年都是纳斯达克100c贡献了基金的主要收益,定投薅羊毛的A股权益基金表现不佳,拉低了基金收益影响。(也有部分原因是定投时设置的是银行扣款而不是活期宝扣款,统计时不能体现出薅羊毛的折扣,账面亏损。)

三、2023年基金投资思路回顾:

1、指数基金、qdii基金,主动基金、量化基金(特别是微盘风格)都有,同时持有一些债券基金赚平台的补贴。

2、2023年做的不好的是加仓节奏不算好,微盘风格认识不深,在10月后才开始买入,加仓慢,到了12月又加的太多太快,后续可能减仓,纳斯达克100c加的有点慢,虽然全年都是纳斯达克100c贡献了基金的主要收益,定投薅羊毛的A股权益基金表现不佳,拉低了基金收益影响。

3、仓位控制水平还不高,在A股和基金的比例配置波动有点大,基金仓位不够。

四、2024年基金投资计划:

1、各种类型的基金只要有特色,都可以投资。

2、提升基金投资比例。(2023年股票资产在个人资产配置超过一半,股票方面有中国神华、长江电力、红利低波100etf等收益还不错)

3、看好纳斯达克100指数的长期走势,但会逐步配置华夏海外聚享+摩根多元,降低风险。

4、继续看好微盘风格,但要控制加仓节奏,等待调整后,重新加仓。

5、配置红利风格,主要在股票账户配置红利低波100etf和标普红利etf。

6、控制薅羊毛的定投资产比例,加大看好的基金的配置比例,看好的要重仓,资产配置是决定收益的主要因素。

7、红利+微盘+QDII要均衡配置。

纳斯达克100指数基金的投资逻辑:

五、红利策略的有效性及红利策略的投资价值。

1、在海外市场的有效性。

在海外市场,学术界对于公司分红的研究成果有两个方向性的结论:公司分红(股息率)对未来的公司业绩具备良好的预测作用;投资高股息公司股票可以获得超额收益。从全球最著名的红利策略基金——美国道富标普红利ETF的表现来看,2005年到2018年1月底,整个基金组合在中长期的表现显著强于标普500指数,且年化超额收益达2.5%左右。

因此,在海外市场,不论是从学术研究结论还是实际组合表现来看,红利因子在选股上均具备有效性。

2、在A股市场的有效性。

在A股市场,我先用中证红利全收益指数与沪深300全收益指数的表现来检测红利因子选股的有效性。

从2018年至2023年的涨幅来看,中证红利全收益指数除了2019、2020年外,其他4个年度都跑赢中证红利全收益指数,6个年度胜率为66.7%。

3、红利低波动100etf的投资逻辑

a、红利+低波动。兼有红利和smartbeta特色。

选样方法是这样的:

中证红利低波动100指数在中证全指指数的样本空间内,按照过去一年的日均成交金额由高到低排名,剔除 排名后 20%的证券,选取过去三年连续现金分红且每年现金股息率均大于 0 的证券;选取过去三年连续现金分红且每年现金股息率均大于 0 的证券;

再计算每只证券的股息率和过去一年波动率,其中 股息率的计算方法如下: 股息率 = 过去三个会计年度分红总额/3 调整日总市值。

接着按照股息率进行降序排名,选取排名靠前的 300 只证券;再根据过去一年波动率升序排名,选取排名靠前的 100 只证券作为指数 样本。

(简单地说就是流动性筛选,再股息率筛选,再波动率筛选。其中股息率以过去三个会计年度分红总额/3 调整日总市值 计算,并过去三年连续现金分红且每年现金股息率均大于 0 可以筛掉一些个别年份现金分红多,其他年份分的少或不分红的公司,确保股息的稳定性)

b、个股和行业权重设计比较合理。样本 采用股息率/过去一年波动率加权,且样本所属中证二级行业的权重不超过 20%。避免了股息率高,波动高的公司权重过高。行业设置最高权重,可以使指数更均衡。

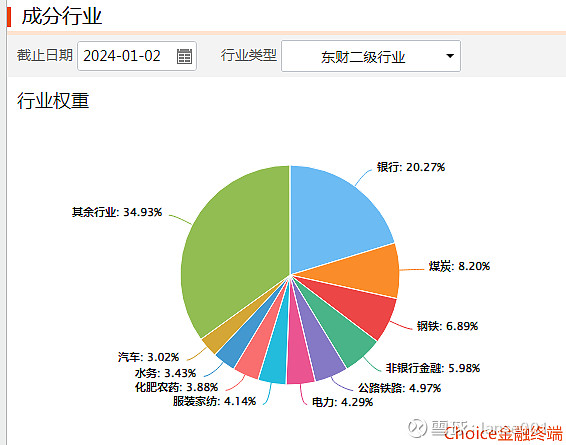

从10大重仓股来看,权重最高的雅戈尔,为2.89%。合计为18.97%,比较分散。

从行业看由于样本所属中证二级行业的权重不超过 21%。以东财二级行业来看,银行是第一大行业,比例为20.27%,第二、三大行业为煤炭8.2%,钢铁6.89%,其他行业比较分散。(没有中证二级行业数据,以东财二级行业代替)

c、历史表现出色。全收益指数近5年涨幅64.88%,优于沪深300全收益指数。

d、波动率较低,夏普比例较高,风险收益比表现出色。指数波动率低于沪深300指数,夏普比例高于沪深300指数,风险收益比表现出色。

e、指数成分股更换频率较快,一年4次,有利于优胜劣汰。

4、华宝标普中国A股红利机会ETF(562060)的投资逻辑

a、指数设计合理,历史表现好。

这个指数的特色是:红利+盈利增长+派息稳定性。兼有红利和盈利增长特色。

选样方法是这样的:

b、个股和行业权重设计比较合理。每个指数的权重成份股被限制最高在3%,以及每个GICS行业的权重上限为33%。

避免了股息率高,波动高的公司权重过高。行业设置最高权重,可以使指数更均衡。

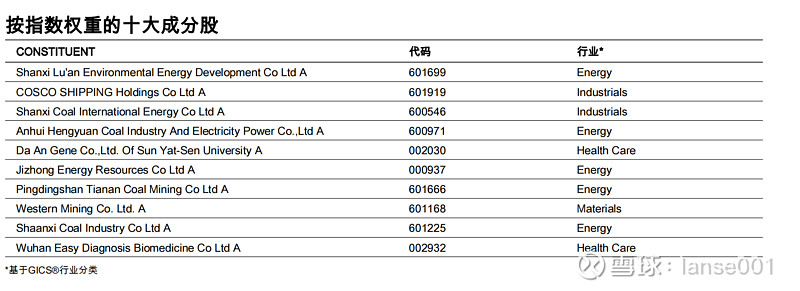

10大重仓股:

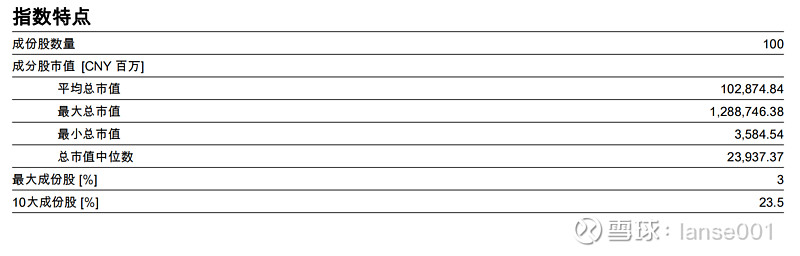

包括潞安环能、中远海控、山煤国际等。合计23.5%,个股最大权重3%。从全部成分股的平均市值来看,偏中小盘。(平均102.87亿元)

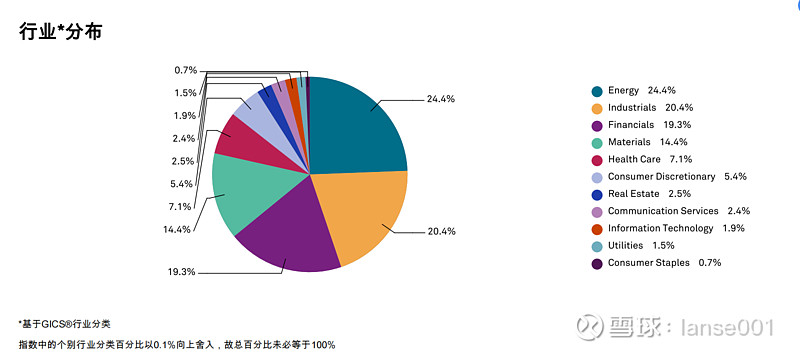

从行业看由于每个GICS行业的权重上限为33%。以个GICS行业来看,能源24.4%、工业20.4%,金融19.3%是指数的前3大行业。

c、历史表现出色。以标普中国A股红利机会指数总收益对比沪深300全收益指数,近5年年化收益为11.82%对4.91%.(截止2023.12.29)

从年度表现来看,标普中国A股红利机会指数总收益对比沪深300全收益指数,2018年至2023年4胜2负,胜率较高。

d、因为是偏中小盘,加上成分股换仓频率为每季度一次,个股最高3%权重,有利于淘汰表现不佳的成分股,同时限制个别成分股对指数的影响。

e、银行、房地产、钢铁等行业占比较低,(对比中证红利指数),因为这几个行业面临许多长期困难,并且长期表现落后于主要指数。

银行、房地产、钢铁等行业占比:

中证红利指数:33.15%对比标普中国A股红利机会指数的22.8%。

f、波动率较低,最大回撤较低。

近3年波动率为15.03%低于中证红利的15.97%。

近3年的最大回撤-14.08%低于中证红利的-19.06%。

g、夏普比率较高,卡玛比率较高,风险收益比较高。

近3年的夏普比率0.69高于中证红利的0.47。

近3年的卡玛比率0.73高于中证红利的0.39。

显示指数的风险收益比较高。

风险提示:不同基金的投资策略,不同基金的风险特性不同,投资者要根据自己的风险偏好和投资需求选择表现好的基金,本文讨论基金仓位较高,波动较大,属于中高风险产品,历史表现不能预测未来,本文为个人看法,只是讨论个人的投资思路,不作为投资建议,据此入市风险自担。

@雪球创作者中心 #雪球公募达人计划# #2022雪球奖#,

$纳指ETF(SH513100)$,$红利低波100ETF(SH515100)$ $标普红利ETF(SH562060)$