2023年7月27日很有荣幸跟着雪球调研团参加了对嘉实基金苏文杰经理的调研。苏经理管理的嘉实资源精选股票A(F005660)业绩表现出色。

本文较长,主要包括对嘉实资源精选股票A(F005660)的深度测评,本次调研信息分享等内容。其中重点是嘉实资源精选股票A(F005660)的深度测评。

一、嘉实资源精选股票A(F005660)深度测评

(一)、基本信息

$嘉实资源精选股票A(F005660)是$嘉实基金的一只股票型基金,现任基金经理是苏文杰。

$嘉实资源精选股票A(F005660)的投资目标:本基金通过投资于资源行业中具有长期稳定成长性的上市公司,在风险可控的前提下力争获取超越业绩比较基准的收益。

作为股票型基金,基金的投资组合比例为:基金的投资组合比例为:股票资产的比例不低于基金资产的 80%(其中投资于港股通标 的股票占股票资产的比例不高于 50%,投资于本基金界定的资源行业股票不低于非现金资 产的 80%)。每个交易日日终,在扣除股指期货合约需缴纳的交易保证金后,应当保持不低 于基金资产净值的 5%的现金或到期日在一年以内的政府债券,其中现金不包括结算备付金、 存出保证金、应收申购款等。股指期货、权证及其他金融工具的投资比例符合法律法规和 监管机构的规定。

投资策略:股票投资策略 (1)资源行业股票的界定 本基金所指的资源行业包括:1、内地股票行业分类下的综合性油气企业行业、油气的勘探与生产行业、煤炭行业、有色金属行业、非金属采矿及制品行业、钢铁行业和新能源主题。新能源主题包括新能源生产、新能源技术设备、节能技术与设备、电池。2、香港股票行业分类下的原材料行业和能源行业。 本基金主要根据中证行业分类方法以及恒生行业分类方法,判断股票是否属于资源行业。如果中证指数公司或恒生指数公司调整行业分类、变更行业分类方法,基金管理人有权对资源行业的界定方法进行变更并及时公告;如果中证指数公司或恒生指数公司停止行业分类或基金管理人认为有更适当的资源行业划分标准,基金管理人在履行适当程序后也可对资源行业的界定方法进行变更并及时公告。 (2)个股投资策略 本基金根据资源行业的范畴选出备选股票池,并在此基础上通过自上而下及自下而上相结合的方法挖掘优质的上市公司,构建股票投资组合。 自上而下,在考虑传统宏观经济指标(如:GDP、PPI、CPI、利率变化等)、资金面情况、投资者预期、其他资产的预期收益与风险等等因素的基础上,依次对产业链条上细分子行业的产业政策、商业模式、进入壁垒、市场空间、增长速度等进行深度研究和综合考量,并在充分考虑估值水平的原则下进行资产配置。重点配置行业景气度较高、发展前景良好、技术基本成熟、政策重点扶持的子行业。对于技术、生产模式或商业模式尚不成熟处于培育期的产业,但其在未来市场前景广阔的情况下,本基金也将根据其发展阶段做适度配置。 自下而上,本基金通过定量和定性相结合的方法进行个股自下而上的选择。

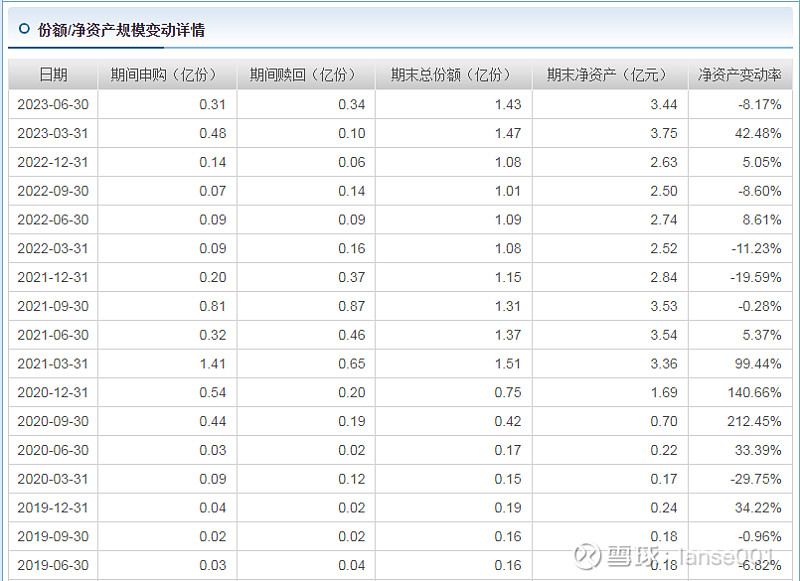

目前规模5.52亿元(2023.6.30),能够正常申购。

该基金中间基金经理发生过一些变更,现任经理苏文杰是2018-10-23上任的,2018-10-23至2020-06-04与吴云峰合管,2020-07-21至2021-08-04与肖觅合管,2021-08-05后独立管理基金至今。

晨星基金类型:大盘成长股票-大盘成长。

业绩比较基准是中证内地资源主题指数收益率×70%+中债综合财富指数收益率×10%+恒生能源行业指数收益率×10%+恒生原材料行业指数收益率×10%。可以投资港股通。

(二)、业绩分析

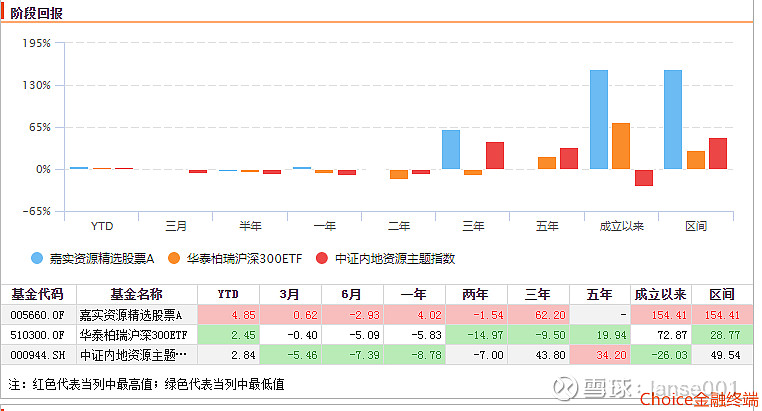

1、净值表现。

与沪深300指数相比:苏文杰任职以来,2018-10-23起至2023.7.27涨幅达154.41%,大幅跑赢了沪深300指数的28.77%.和中证内地资源指数的49.54%。

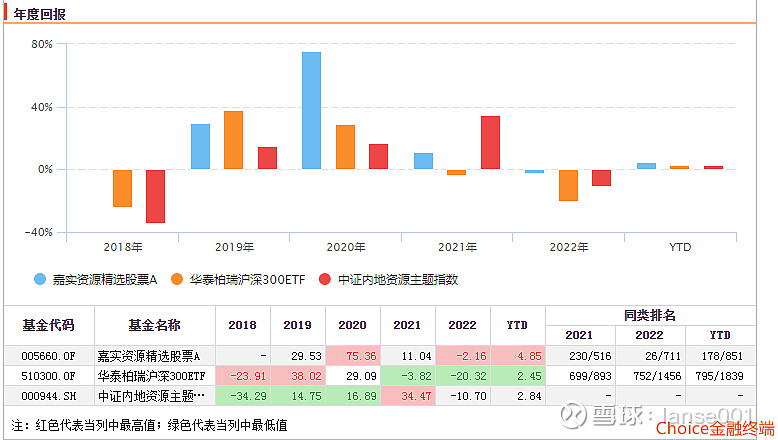

年度表现来看:

2020、2022年2个完整年度都跑赢沪深300指数和中证内地资源指数。胜率50%,不过其中只有2022年小幅跌2.16%。其他年度都是正收益,表现很强。

超额收益(与沪深300指数相比):

超额收益稳定。

2、最大回撤较低:

基金近3年最大回撤38.31%,回撤较大,高于沪深300指数,同类排名157/350 良好,表现出色。(350只股票型基金成长赛道)

3、风险收益比较高,

基金的风险收益比指基金的单位风险所能带来的收益,风险收益比越高说明承担单位风险带来的收益越高,基金的投资性价比越强。风险收益比常用夏普比率和卡玛比率来衡量。

夏普比率和卡玛比率都比较优秀,近3年的夏普比率(0.73)和卡玛比率(0.46)排名分别是同类第22名和第25名。(350只股票型基金成长赛道)

根据雪球数据,风险收益比优于95%的同类产品,抗风险波动优于50%的同类产品。

(三)、资产配置和管理能力分析:

1、大类资产配置:

完成建仓以来股票仓位一直在80%以上,持有债券在0到5.05%之间,一般不择时明显。符合合同约定。

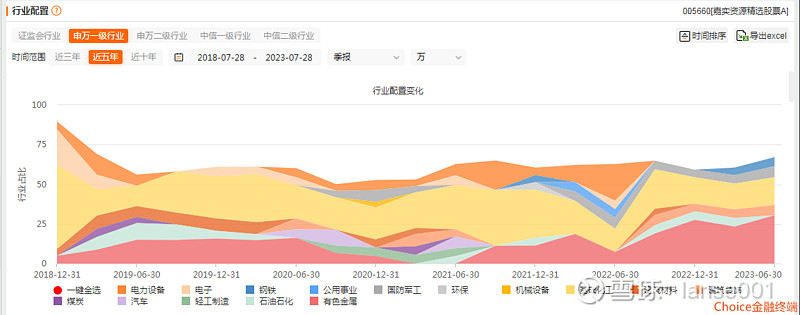

2、行业配置分析:

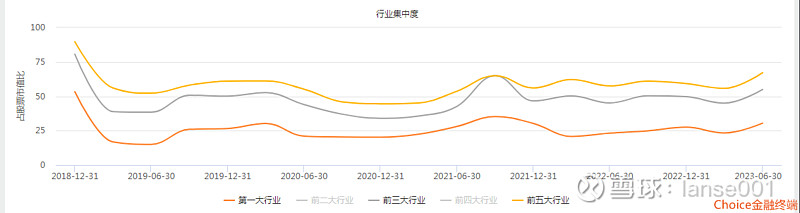

历史行业配置:从细分行业来看,由于是资源主题基金,有色金属、基础化工是重仓行业、国防军工、建筑装饰也常配置,比例经常调整。第一大行业一般不超过36%,前5大行业比例多数时间在75%以下。

当前行业配置:有色金属28.72%、基础化工16.54%、国防军工6.63%、建筑装饰%是前4大重仓行业。

从归因分析来看:超额配置了采矿业35.19%。

可以看出:

由于是资源主题基金,有色金属、基础化工是重仓行业、国防军工、建筑装饰也常配置,比例经常调整。第一大行业一般不超过36%,前5大行业比例多数时间在75%以下。

3、10大重仓股和选股能力分析:

(1)最新10大重仓股:

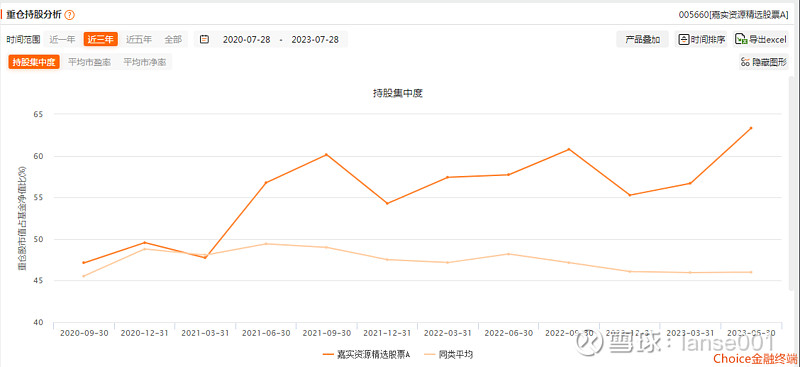

10大重仓股集中在有色金属、基础化工、国防军工、建筑装饰等行业上。第一大重仓股比例有10.61%,2023年2季度持仓集中度为63.36%,集中度较高。

四季度调仓幅度中等,新进了湖南黄金等3只个股,退出了赤峰黄金等股票。同时又有华鲁恒升等持有15个季度的股票,换股频率中等。

10大重仓股财务数据特点:均值PPE:19.0,PB:2.3,ROE:12.2%,市值:707.3亿,中PE,中PB,高ROE,市值偏大盘。

从持股的集中度来看,基金的持股集中度波动较大在47.14%至63.35%之间,高于行业平均水平。

前十大重仓股偏好有色金属、基础化工,较长时间是第一或二大行业。

结合基金业绩来看,基金经理的交易能力较强。

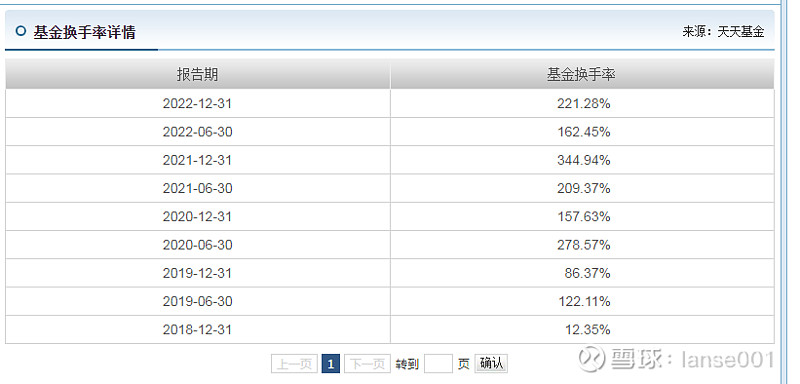

从换手率来看,波动较大。完成建仓后在86.37%至344.94%之间,波动较大,最新为221.28%。低于业内平均水平。

从归因分析来看,有行业配置、超额配置、选股、交互收益都有贡献了明显的超额收益,其中行业配置收益主要来自采矿业。

(四)债券投资投资:

基金的债券投资比较少,对基金影响较小。

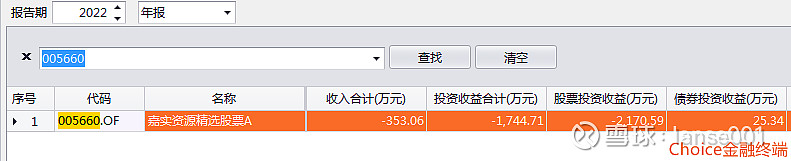

(五)、收益拆分分析(基于财务报告)

从收益拆分来看,股票投资是收益的主要来源。

打新收益占比较大,近2年打新贡献度为5.68%。

(六)、持有人结构分析:

A类:

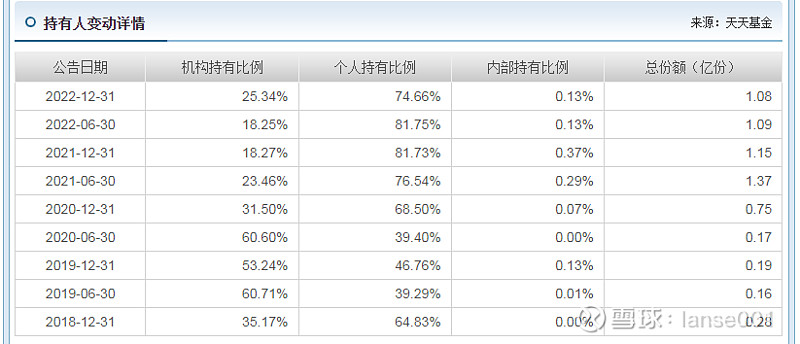

最新报告显示到2022年末机构比例为25.34%,显示机构看好这个基金。

基金规模:规模较小,规模增长主要来自a类。最新合并规模为5.52亿元,最新份额方面为净赎回。苏文杰任职以来任职规模的增长来着基金净值增长和份额净申购两个方面的贡献。

(A类):

(七)、基金经理:苏文杰先生:硕士,曾在天相投资顾问有限公司、中银国际证券股份有限公司从事行业研究工作,2015年7月加入嘉实基金任行业研究员。2018年10月23日至今任嘉实资源精选股票型发起式证券投资基金基金经理。

目前累计任职时间4年又279天,管理10只基金,偏股混合型、股票型合计规模7.25亿元,任职回报都比较好。

(八)2023年2季度主要观点

具体投资方法来说,我们继续从中观行业比较入手,在成长、周期和价值的板块之间去做动 态调节,并在所选的行业里进一步选择高阿尔法属性标的作为投资重点,贝塔属性标的作为辅助, 努力实现守正出奇。当然,过去几年的投资历程中我们也有很多错误和错过。我们通过不断修正、 改进我们的投资方法,逐渐倾向于左侧买入和左侧卖出,我们认为通过测算和研究,相信投资标 的后续会逐渐体现价值,另外买在左侧、卖在左侧会让心态会更加稳定。投资是动态的,我们也 在不断更新、寻找偏底部资产进行储备。 长期投资展望,我们认为碳达峰、碳中和是未来 10 年以上维度影响制造业的最重要因素,后续企业的扩产难度更加显著,这会使得优秀龙头企业稀缺性更加明显,但是市场大部分人很明显 还没有意识到这个问题,还是把优秀龙头企业当作普通的周期企业来看待,但优秀龙头企业的长 期成长属性显然是被低估的。看未来 10 年以上纬度,我们认为很多制造、周期行业都会呈现龙头 企业强者恒强的趋势,我们能做的就是在合适的阶段跟随这些优秀企业共同成长! 短期投资展望,“弱预期、弱现实”的局面已经持续一段时间,甚至目前出现了非常悲观的 预期,虽然复苏交易短期仍有曲折,但我们认为短期的回调是比较好的加仓时间,对于长期看好 的资产近期是非常好的买点。我们后续看好铜、小金属、贵金属、偏底部的化工、新材料等。在 震荡的市场环境下,我们继续从中观比较出发,坚守守正出奇的投资策略,在周期、成长之间进 行阶段性配置。

总结

(1)基金的业绩表现上具有收益高、最大回撤较低,风险较低、性价比高的特点。

(2)由于是资源主题基金,有色金属、基础化工是重仓行业、国防军工、建筑装饰也常配置,比例经常调整。第一大行业一般不超过36%,前5大行业比例多数时间在75%以下。

二、本次基金调研分享的信息:

1、请问您对于控制回撤有什么心得体会?

我主要会判断全球的宏观以及当下的资本市场, 再结合行业的风险收益比进行考虑。一般来说我不太会参与已经有比较大涨幅的行业或者个股,而是更偏好一些偏底部的公司和行业。

2、请问成长性具体的标准是什么?

我会选择未来 3 年增量空间比较大的。

3、请问您对于油气的看法是怎样的?

我觉得今年对于整体的能源都是偏空的情形,但是跌倒目前的价格, 继续大幅下行的

空间不大。

4、对于光伏您可以再仔细地讲一讲吗?

当企业间这一门槛逐渐拉到接近的状态时,行业整体的超额收益率就体现地比较困难了。

风险提示:嘉实资源精选股票A(F005660)的属于股票基金,风险等级为r5,属于高风险产品,历史表现不能预测未来,本文为个人看法,不作为投资建议,据此入市风险自担。

(本文部分数据来自choice、雪球等)

#雪球公募达人计划# #2022雪球奖#,$嘉实资源精选股票A(F005660)$ $华鲁恒升(SH600426)$ $紫金矿业(SH601899)$