量化基金热度较高,但量化基金又因为包含了较多的量化模型等原因显得很神秘。雪球这一次选取了10只量化基金进行全方位评测的活动,应雪球的邀请,下面我对10只量化基金的个人评测,欢迎球友批评指正。

本文较长,主要观点:需要对10只基金进行分类评价,同时了解各种量化基金的特点及评价指标,以便更好地评测这些基金,方便投资者选择合适的基金进行投资。

一、什么是量化基金?

量化基金是通过数理统计分析,选择那些未来回报可能会超越基准的证券进行投资,以期获取超越指数基金的收益,主要采用量化投资策略来进行投资组合管理。

量化基金采用的策略包括:量化选股、量化择时、股指期货套利、商品期货套利、统计套利、期权套利、算法交易、资产配置等。

二、本期10只量化增强基金的简要分类:

1、指数增强型基金(7只):

2、主动量化基金(2只)

3、绝对收益型量化基金(或者叫多空对冲型量化基金)(1只)

为什么要进行分类呢?因为不同类型的量化基金业绩评价方法是不同的,同一种类型的量化基金做比较比较准确。

三、如何评价量化基金的业绩?

A、要评价量化基金的业绩先要了解量化基金的业绩来源:

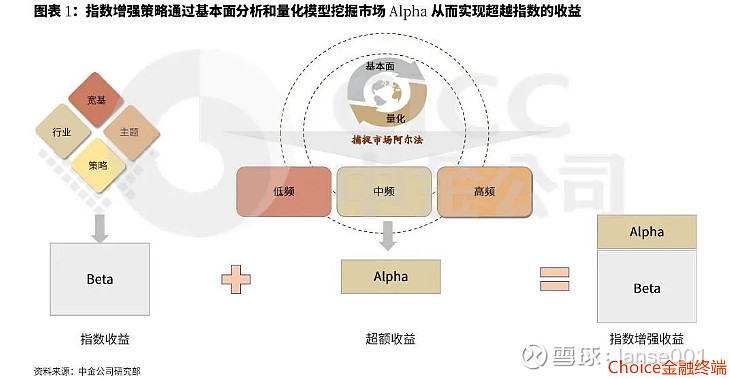

1、指数增强量化基金的业绩来源:指数增强策略的收益分为两部分:贝塔收益(Beta)和阿尔法收益(Alpha)。

2、主动量化基金业绩来源:量化选股、量化择时、股指期货套利、统计套利、期权套利、算法交易、资产配置、打新收益等。

3、绝对收益量化基金投资目标是获得绝对收益,业绩来源主要来自对冲策略特别是股指期货套利、统计套利、期权套利、算法交易、资产配置、打新收益等。

B、要评价量化基金的业绩要选择合适的指标:

1、指数增强量化基金的业绩评价标准:超额收益(与跟踪的指数相比、与跟踪的基准相比)、超额收益的稳定性(年度胜率、季度胜率等)、扣除打新收益后的超额收益等。

2、主动量化基金的业绩评价标准:超额收益(与跟踪的基准相比、与主流指数如沪深300、中证5000的收益比较)、收益回撤比、经调整后风险收益、扣除打新收益后的超额收益等。

3、绝对收益型量化基金的业绩评价标准:绝对收益多少、绝对收益的稳定性(年度表现、季度表现等)、超额收益(与跟踪的基准相比)、超额收益的稳定性(年度胜率、季度胜率等)、扣除打新收益后的超额收益等。

四、10只量化增强基金的分类业绩评价::

第一部分:指数增强基金。

指数增强基金的业绩评价标准:超额收益(与跟踪的指数相比、与跟踪的基准相比)、超额收益的稳定性(年度胜率、季度胜率等)等。

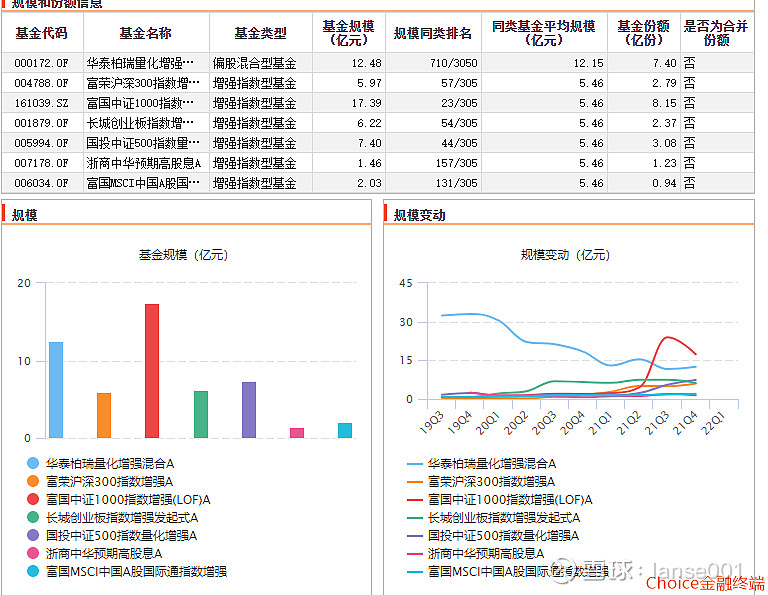

1、我们先来看7只指数增强基金与跟踪的全收益指数的业绩对比,这里要说明一下,很多网站经常把指数增强基金业绩对比的对象设定为所跟踪的指数的价格指数,这是不准确的,因为指数基金是有包含持有股票的分红的,比较的指数应该是全收益指数才比较准确。(价格指数和全收益指数在于是否有纳入股票的分红,对于股息率较高的指数,长期下来差异是很大的,比如沪深300全收益指数与沪深300价格指数自2004.12.31基日以来至2022.4.15相差为1367.76点,即是5556.51对4188.75点),具体超额收益见下面几个图:

从数据来看,7只指数增强基金近3年累计都跑赢跟踪的全收益指数,其中004788,005994和161039近3年累计收益最大。(007178因为成立未满3年,用成立以来累计超额收益替代对比)

2、我们先来看7只指数增强基金超额收益的稳定性:

先来看年度胜率:004788,005994,161039,007178年度胜率最高,为100%,001879,00172,006034表现低一些,为80%至50%。

注:统计的年度从该基金有完整的年度收益(2017年开始),2022年也统计在内。

3、与跟踪的基准相比,因为跟踪的基准一般表现低于对应的全收益指数,7只指数增强2021年都跑赢了业绩基准,其他年度的情况可以参照前文7只指数增强基金与跟踪的全收益指数的业绩对比数据。

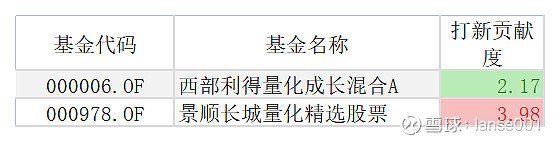

4、7只指数增强基金2021年新股贡献度(2021年报数据):

004788,005994,006034的新股贡献度比较高。007178因为持仓是港股,因此没有打新收益。

5、7只指数增强基金的波动率与回撤等指标:

近1年波动率000172表现最佳,近3年最大回撤161039最小,信息比率006034最高,夏普比率005994最好。

6、7只指数增强基金持仓分析:

a、大类资产配置:(2021年末)

7只指数增强基金都保持高股票仓位,仓位在87.21%至93.18%之间。

查阅历史持仓,近几年,000172在20年1Q股票仓位曾降至77.38%,004788在19年1月股票仓位曾降至70.68%,在18年2Q3Q股票仓位曾降至49.59%和69.19%,005994在18年3Q4Q,股票仓位曾降至14.79%和28.82%,001879在18年3Q4Q股票仓位曾降至60.4%和5.32%,19年1月7.34%,161039和007178一直高仓位。

b、行业配置

先来看同样跟踪沪深300指数的000172和004788,

2021年报总体行业偏离度较小,但历史上004788在2019年的多个季度出现较大的行业偏离度,重仓白酒、水泥、免税、机场,低配金融,与沪深300指数的配置差异较大。

其他5只基金用跟踪同一指数的etf来做对比

2021年报总体行业偏离度较小。历史偏离度也不大。(007178持有的是港股,同时缺乏相关的etf 和指数数据,暂时没有行业偏离度的统计)

7、7只指数增强基金规模与业绩的影响:

规模较大的基金,特别是超过10亿元的,打新收益下降较多,同时规模大了,会影响某些增强策略的有效性。历史业绩较好的增强基金往往会规模大增,业绩不佳的规模会下降,比如000172曾经风头很盛,但在规模变得很大时,业绩表现不佳,出现几个年度超额收益为负的情况,规模就开始下降了。

第二部分:主动量化基金。

000978,000006属于主动量化基金,跟普通主动基金相比,主要是较多的采用了量化的方法来获得的超额收益。

1、业绩表现和年度胜率:

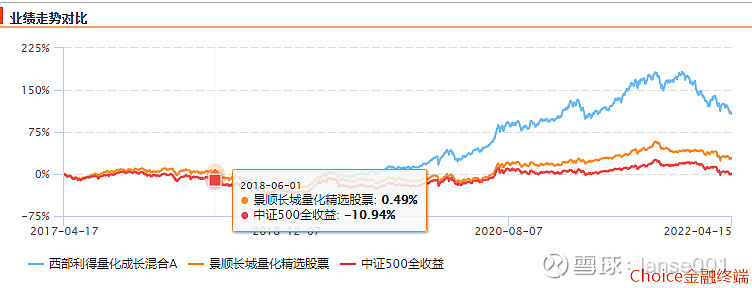

我选择了量化基金经常用的中证500全收益指数来作为2只基金的业绩对比基准,

可以看出000006在2020,2021年表现出色,相比中证500全收益指数超额收益明显,但2022年表现欠佳。年度胜率在三分之二。

000978在2017至2022年(除了2019年外)都表现出色,相比中证500全收益指数超额收益明显,年度胜率为6分之5。

000006在2020年的超额收益非常大,近3年累计的超额收益也大(98.03%),大幅跑赢000978的(15.63%)

2、回撤与波动率:

近3年最大回撤和波动率,000978低于510500和000006.

000006高于中证500etf.

夏普比率000978略高于000006.

3、打新收益比较:(2021年)

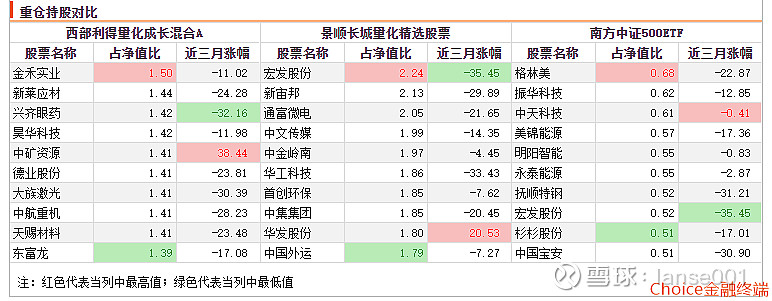

4、行业和10大重仓股对比:

可以看出000006与中证500etf差异较大,000978与中证500儿童房差异小一些。

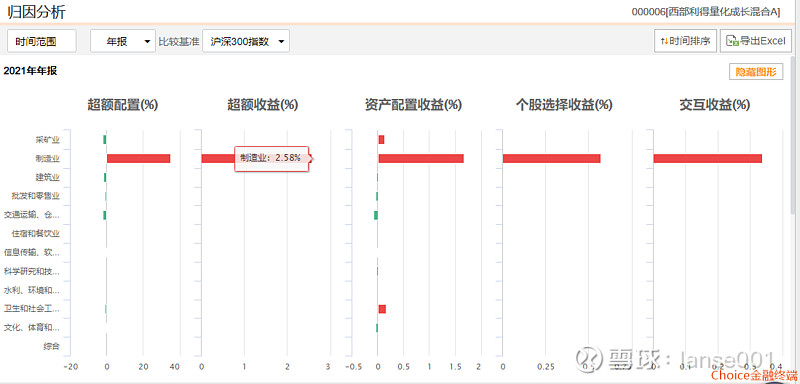

5、业绩归因:

000006在超额配置、资产配置、个股选择、交互收益等都有明显超额收益,各方面表现出色。

000978在资产配置方面都有明显超额收益,个股选择和交互收益方面表现不佳。

6、持有胜率:

000006持有2年以上胜率为100%,表现出色。000978表现略高510500.

7、基金经理的投资策略:

000006盛丰衍:

投资策略上,本基金始终维持高股票仓位,持仓特征为中盘、成长,行业配置略参考中证500 指数,市值上相对于基准存在大市值暴露以及高成长因子暴露,股票持仓分散以此弱化个股黑天鹅的影响。基金经理对自己能力的认知是:优选股票最易,风格判断其次,而择时最难;本基金量化策略的特点是分域建模的基本面量化、专注于能力域、量化为舟主观为舵。本基金努力通过选股获得相对于中证 500 指数的超额收益,以期打造成长风格的优质量化基金,在接下去的投资管理中会坚持类似的投资风格。

000978黎海威:

展望 2022 年第一季度,为应对通胀预期,海外政策将趋于紧缩,需要警惕美股波动以及美元走高对于新兴市场的冲击。国内宏观经济仍面临下行压力,经济扩张动能减弱的趋势或将维持,为了稳定增长,宏观场景判断短期内倾向于“宽货币、宽信用”。长期来看,改革创新是保持经济增长的根本动力,在科学技术带动产业升级的大背景下,我们对经济的长期健康发展持较为乐观的态度。权益市场仍具备结构性配置机会,具有较高成长性的行业和较强竞争力的公司,将具备较高的投资价值。风格上,估值和成长相对均衡的中盘股以及细分行业的龙头股仍然值得期待。我们的投资组合仍然会维持价值和成长之间的平衡,同时关注现金流良好和内生成长稳健的公司,在股市波动中以自下而上选股为主以期产生长期投资回报。

第三部分:绝对收益型量化基金。

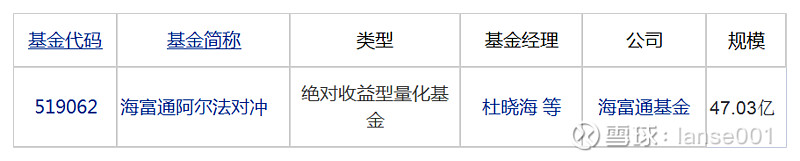

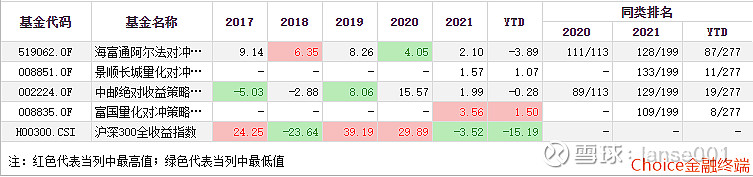

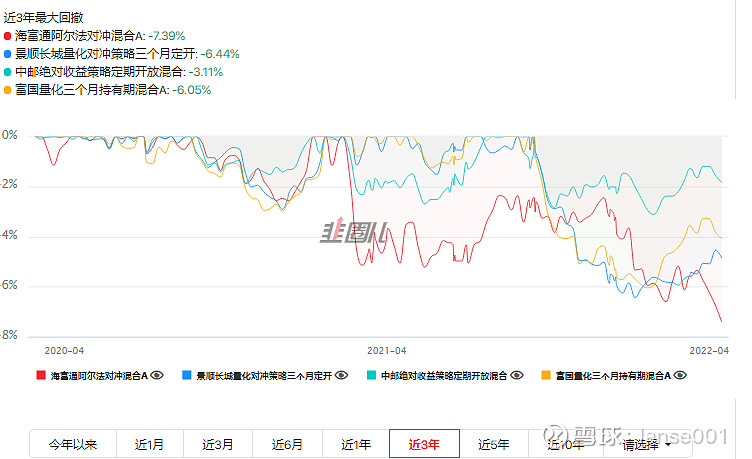

1、业绩:多空对冲型量化基金,最重要的是获得正收益的年度胜率,具体业绩见下图:(我选择了一些知名多空对冲量化基金来对比)

从2017年至今,6个年度519062有5个年度取得正收益,比例是6分之5.在多只知名多空对冲量化基金表现出色。不过2022年表现欠佳,是负收益。

不过由于采用多空对冲策略,各年度的绝对涨幅较小,最高只有9.14%,近近5年累计涨幅只有27.05%,低于沪深300全收益指数。

在4只基金中近1,2,3年业绩表现不佳,但近5年业绩还不错。

2、最大回撤与波动率:

519062近3年最大回撤在4只基金中最大,波动率排名第二,夏普比率和卡玛比率表现不佳,排名倒数第一或二。

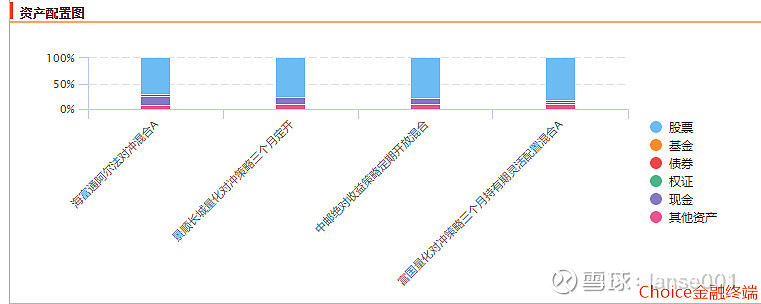

3、资产配置:

4只基金股票仓位,在69.95%至81.74%之间,其中519062最低。

特别要做注意的是4只都配置了股指期货,比率在7.75%至9.48%之间,利用期现套利对冲来实现绝对收益。

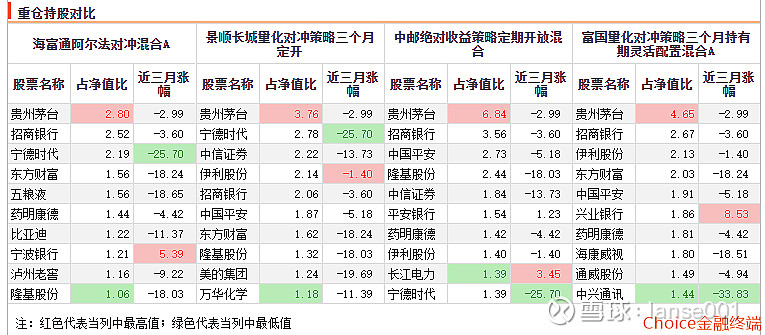

4、行业配置与10大重仓股:

4只基金行业配置差异不大,和10大重仓股都是沪深300指数权重股,虽有一定差异,但不大。

5、新股贡献:2021年新股贡献度:0.4%。

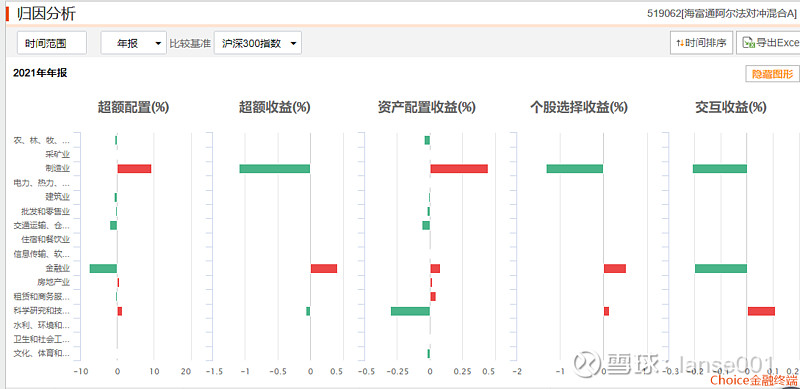

6、业绩归因:

业绩主要来自资产配置,其他方面表现参差。

6、基金经理投资策略:

本基金在控制回撤的基础上,力图寻找合适的股票投资机会以赚取绝对收益。同时,本基金积极参与新股申购,以增强投资收益。展望 1 季度,本基金的股票现货投资将遵循长期有效的市场因子,主要投资于估值与成长性匹配,资产负债表健康的高质量个股,均衡配置,追求长期稳定的超额收益,并通过股指期货对冲将超额收益转化为绝对收益。同时,本基金依然会积极参与新股申购,努力增厚收益。

五、10只基金的换手率:

其中:000172和006034换手较低,000006和000978换手极高在775.83%以上,其他基金介于225.46%408.78%之间。

总结:雪球本次评测的10只量化基金,由于种类不同,需要分类比较,我个人比较看好指数增强型基金中年度胜率较高,行业偏离度较低的006034,和005994。主动量化型中的000006.超额收益更高,虽然波动大一些。至于多空对冲型基金,我不太看好,因为长期业绩不如沪深300全收益指数,也不如优秀的固收+基金。

风险提示:本文为个人看法,不作为投资建议,据此入市风险自负。基金持有的公司业绩可能受政策影响,整体经济增长可能不如预期等,都会影响投资收益,519602风险等级为r3,其他9只为r4或r5,类型差异较大,评价方法差异较大。基金历史表现不能代表未来。部分指数增强基金行业偏离度较大,可能存在大小年。

#老司基硬核测评# #雪球ETF星推官# #球友种草季# @今日话题 @蛋卷基金 @雪球号直通车 @银行ETF @化工ETF_516020 @科技龙头ETF @华宝油气 @华宝添益_现金宝 @雪球创作者中心 @景顺长城杨锐文 @富国基金 @海富通基金

@ETF星推官 @ETF热榜追基 $西部利得量化成长混合A(F000006)$ $景顺长城量化精选(F000978)$ $贵州茅台(SH600519)$