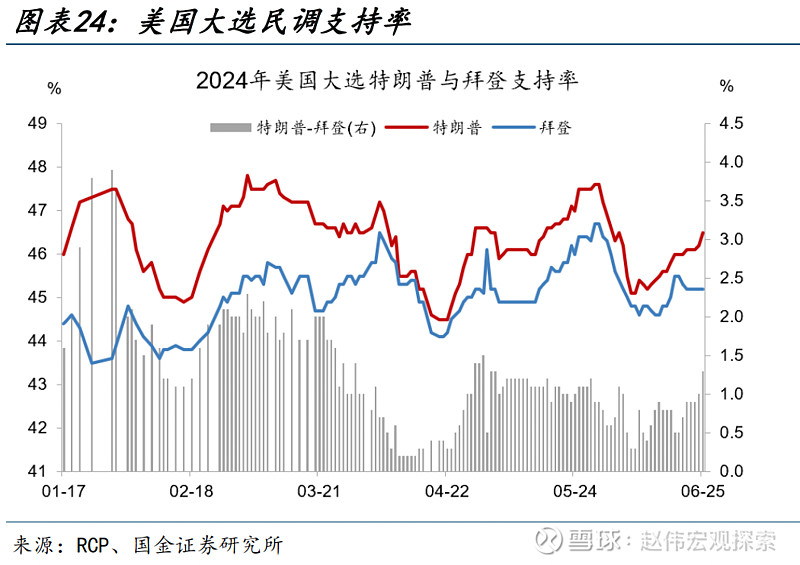

拜登政府推动中东停火。6月10日,联合国安理会表决通过拜登政府提出的中东停火协议,表明拜登政府正逐步调整对以色列的支持态度。今年加沙战争期间,拜登在关键摇摆州的阿拉伯裔选民中的支持率大幅下降。目前拜登在阿拉伯裔美国人中的支持率仅徘徊在20%以下。截至6月11日,特朗普支持率45.2%,拜登支持率44.8%。MI数据好于预期,欧元区不及预期。美国6月标普全球制造业PMI初值 51.7,为3个月高位,预期51,前值51.3。服务业PMI初值 55.1,为26个月高位,预期53.7,前值54.8。欧元区6月制造业PMI初值45.6,为6个月以来新低,预期47.9,前值47.3。服务业PMI初值52.6,为3个月以来新低,预期53.5,前值53.2。美元。

海外事件&数据:美国大选首场辩论结束,特朗普表现占上风,美国PCE通胀如期放缓

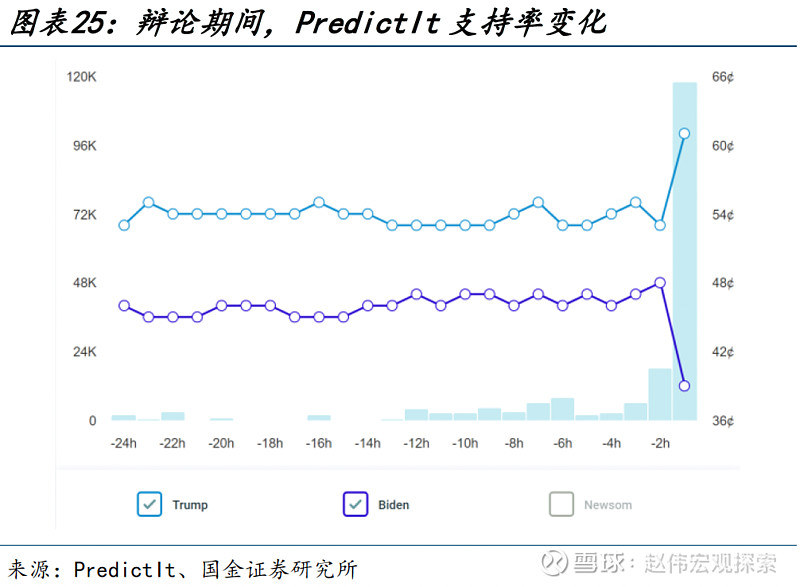

北京时间6月28日9点,拜登和特朗普在CNN进行了2024年大选首场辩论。特朗普的综合表现显著占上风,精神状态和辩论技巧等都更胜一筹。辩论开始后,PredictIt网站实时预测显示,特朗普胜率最高上冲至65%,拜登降至30%。辩论期间,美元、美债收益率均上涨,表明市场预期特朗普若上台,或将支撑强势美元。

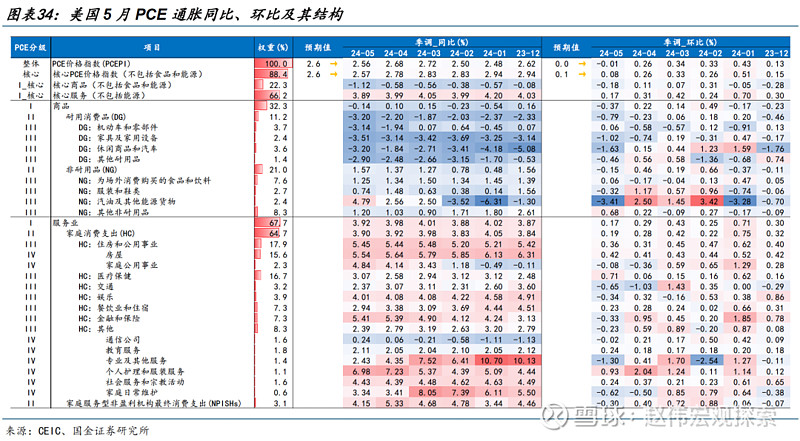

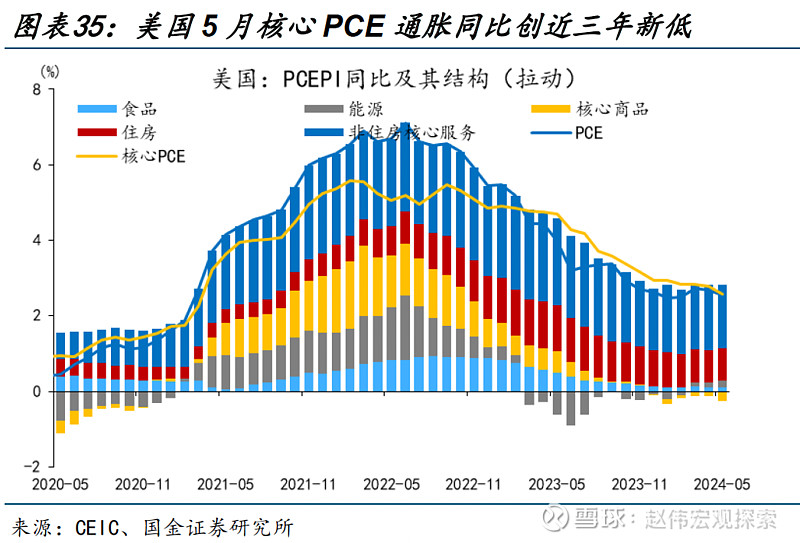

美国5月PCE通胀如期降温,核心PCE同比创近三年新低。美国5月PCE物价指数同比2.6%,预期2.6%,前值2.7%;环比0%,预期0%,前值0.3%。美国5月核心PCE物价指数同比2.6%,预期2.6%,前值2.8%,为2021年4月以来最小增幅;环比0.1%,预期0.1%,前值0.2%上修至0.3%,为近6个月以来最小涨幅。

美国高利率和高房价抑制了房地产市场。美国4月FHFA房价指数环比0.2%,同比6.3%。5月成屋签约销售指数70.8,创2005年11月以来第二低点。5月新屋销售总数年化61.9万户,为2023年12月以来新低;待售总数增至48.1万套,为2008年2月以来的最高水平,需要9.3个月才能耗尽全部库存,自2022年11月以来最长的一次。

每周报告精选:

精选一链接:《美国大选,又遇"大财政"?》

CBO上调2024年美国赤字预测:主要源自拜登政府扩大支出,但CBO或高估赤字规模。CBO大幅上调美国财政赤字预测。6月18日,美国国会预算办公室(CBO)上调美国2024财年赤字预测,预计2024财年美国赤字率将达到7%,较2月的预测值提高1.4个百分点。拆解收支分项可以发现,大选年,拜登政府扩大医保参保规模、推出学生贷款减免计划、增加对外援助支出等,是今年美国赤字上涨的主要原因。

但CBO或高估了赤字规模,今年赤字率或在6.6%左右。CBO或高估了学生贷款减免支出,多计了会计调整项目,导致赤字规模或高估1000亿美元左右;且CBO的预测误差在2020年后扩大,近三年预测平均误差约为3000亿美元。调整上述高估项目后,预计今年美国赤字规模或为1.88万亿,赤字率6.6%,相较去年仍可能继续扩张。

美国财政扩张进度:上半年财政支出速度偏慢,下半年或有所提速。与CBO预测相反,上半年,美国财政尚未显著发力。截至5月,美国财政赤字率为6.2%,低于年初的6.4%,5月财政脉冲继续下降至-1.37%。从赤字规模上看,截至5月,美国累计财政赤字规模为6923亿美元,仍低于去年同期的7438亿。可见上半年美国财政发力并不明显,这也解释了年初以来美国经济平缓走弱的现实。

今年美国财政或呈后置发力的特征。拆分来看,收入端,上半年财政收入扩大,主要源自推迟缴税等暂时性因素,缴税季结束后,财政收入表现可能不及预期;支出端,上半年由于受财政临时法案的掣肘,财政支出提速不明显,随着拜登政府对外援助法案通过、学生贷款减免7月开始执行,下半年财政支出规模或将扩大。

美国财政扩张的影响:经济软着陆背景下,财政收入提振,美债供给压力小于去年。财政支出节奏的后置,意味着下半年财政对经济的拉动或好于上半年。结构层面,今年财政在交运、环境领域的支出增幅较大,但对消费的支撑作用或减弱。截至5月,自然资源及环境支出累计增速达27%,或提振美国清洁能源投资增速。但今年个税上涨,美国居民可支配收入增速已下一台阶,或导致财政对消费的支撑作用降低。

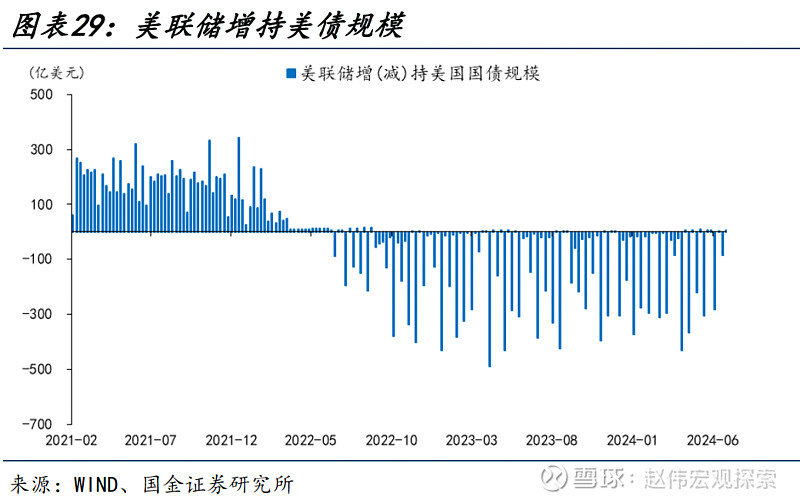

今年赤字扩大或难以对美债市场形成扰动。首先,美国财政部重启回购,美联储暂缓缩表,有助于缓和供给压力。今年美联储全年赎回规模预计降至6000亿美元,低于去年。其次,美国财政部现金余额处于历史高位,TBAC预计三季度净发债规模低于去年同期水平。预计2024年,私人部门承接美债规模约为2.5万亿美元,低于去年的2.7万亿。

精选二链接:《美国"移民悬崖"降至?》

美国移民现状:2021年底以来净移民数量达400万,边境冲突频发背景下,拜登已签署行政令收紧庇护申请。2021年底reopen以来,美国移民人数激增,为非法移民数量超常增长。截止到2024年5月(CPS口径),美国移民人口约为4831万(相比于2021年底的4417万增加了414万),占总人口比重18%,1970占比仅为4.7%。结构上看,2021年美国移民总人口为4700万,合法移民和非法移民分别为3650万和1050万,占比分别为78%和22%。

移民激增产生的社会问题是2024年美国大选的焦点,拜登政府已签署行政令、收紧移民的庇护申请。在公众压力和边境危机的推动下,拜登政府开始调整移民政策,采取更为严格的限制措施。一旦美墨边境入境口岸七天的日均过境人数达到2500人,将关闭美墨边境非法移民的庇护申请,并快速驱逐在入境口岸越境的外国公民。

美国移民趋势:移民是美国劳动人口和新增就业增长的主要贡献,近年来本土就业人数稳中有降。移民是2021年来美国劳动和就业人数超常增长的重要解释。CBO估计2023年美国净移民人数约为330万,其中合法永久居民81万、非法移民240万、临时性非移民9万。非农就业与QCEW就业人数差值大致占总的非法移民人数的1/4。此外,近年来CBP在边境遭遇的非法入境者数量也大幅上升,间接印证了移民人数的增长态势。

移民导致劳动力人数激增,新增岗位基本由移民贡献,且主要来自非法移民,近期本土劳动力就业稳中有降。从绝对值来看,2024年5月相比于2020年1月,移民就业人数增加了383万,本土劳动力就业人数零增长。2023年实际新增岗位可能被高估了67万,而这些“虚假”的就业增长很可能主要来自非法移民。

移民对经济的影响:每年约拉动GDP0.1个百分点,有助于降低工资增速,但对CPI的净影响是模糊的。移民的增长效应。根据CBO测算,移民对实际GDP和消费约拉动0.1和0.2个百分点。移民的强劲势头对消费的拉动作用甚至超过了对GDP的影响。2023年移民增加导致个人收入(以2017年不变价格计算)增加了约480亿美元,2024年将增加约760亿美元,实际消费支出的增幅略低于这些数字,因为移民会将部分收入用于储蓄。

移民的通胀效应。移民对整体通胀的影响是模糊的。一方面,移民有助于劳动缺口的收敛,缓解工资增长和服务业通胀的压力。另一方面,由于移民对住房的旺盛需求,他们的涌入往往推高了当地房价和租金,移民对住房通胀可能起到了一定的推动作用。简单线性回归结果显示,移民占美国人口比率增加1%会推动住房通胀上升1.6-1.7个百分点。

假定拜登收紧移民政策是有效的,“移民悬崖”将加速新增非农就业人数回归常态(每月20万),对消费和GDP产生负面冲击,有助于美国房地产供求缺口的收敛、缓解房价和租金通胀的上行压力,但对整体CPI的短期影响或有限。中期而言,考虑到工资增速与服务CPI高度正相关,“移民悬崖”或将增加服务通胀的粘性。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

海外基本面&重要事件

(一)美国大选:首场总统辩论结束,特朗普表现占上风

北京时间6月28日9点,拜登和特朗普在CNN举行2024年大选首场辩论。特朗普的综合表现显著占上风,精神状态和辩论技巧等都更胜一筹。辩论开始后,PredictIt网站实时预测显示,特朗普胜率最高上冲至65%,拜登降至30%。

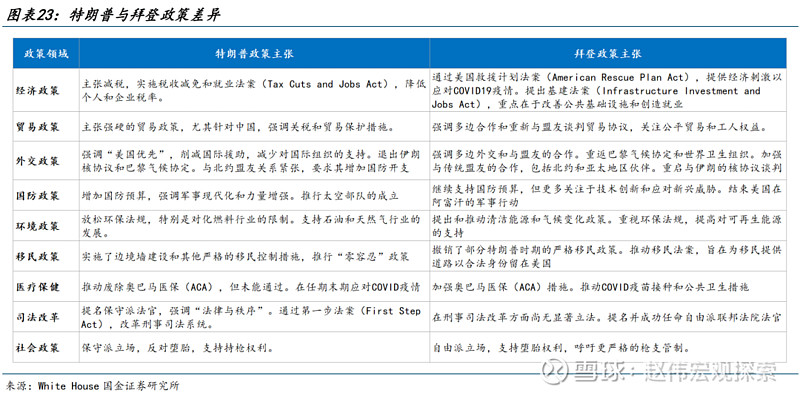

双方辩论了多个关键议题。经济方面,拜登强调了其在降低通胀和创造就业方面的努力;特朗普则批评拜登的经济政策,认为其导致了通胀上升,并声称自身总统任期内经济增长更强劲。医疗方面,拜登捍卫其医疗保健政策,包括扩展奥巴马医改;特朗普批评这些努力,认为它们导致了成本增加和选择减少。特朗普重申了废除和替代奥巴马医改的承诺,但在辩论中未提供具体细节。外交方面,拜登强调其在加强盟友关系和对抗俄罗斯方面的努力;特朗普批评拜登的做法过于软弱,声称其总统任期内对敌对国家的态度更为强硬,并更有效地促进了美国利益。移民政策方面,拜登为其政府在边境安全和移民方面的政策辩护;特朗普批评这些政策过于宽松,主张加强边境控制。社会问题方面,拜登支持更严格的保护堕胎权利,如果连任将恢复《罗诉韦德案》保护的堕胎权;特朗普则表示支持各州自行决定是否允许堕胎。

随着特朗普辩论表现占优,美元、美债收益率均上涨,表明市场预期特朗普若上台,或将支撑强势美元。辩论开始后,特朗普的优势逐步显现,截至辩论结束,美元指数上涨0.4%至106.7;10年美债收益率上涨1.6BP至4.3%;股市则反应平平,标普500期货小幅下跌0.04%,纳指期货微跌0.01%。

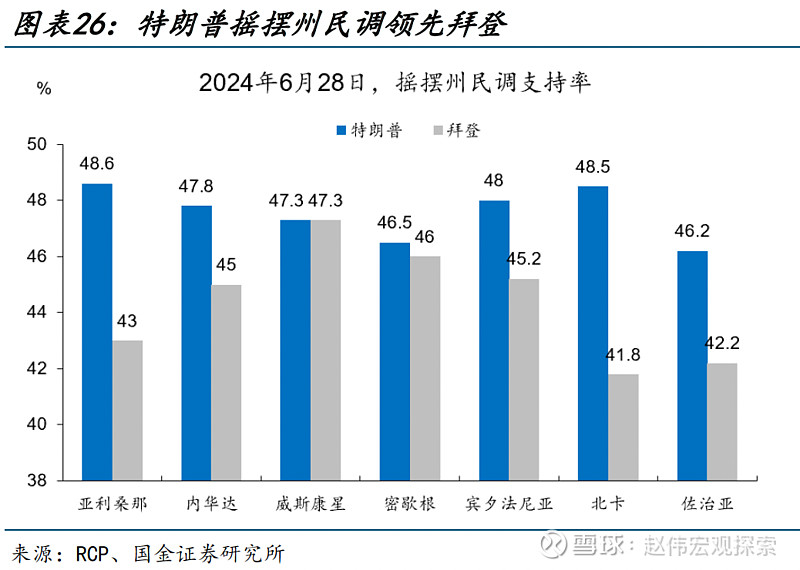

向后看,为扭转劣势,民主党或加快政策推进步伐。截至6月25日,特朗普支持率46.5%,拜登支持率45.2%,特朗普领先1.3个点;主要摇摆州当中,特朗普支持率继续领跑。距离大选已不足5个月,民主党或加快政策推进步伐,包括加速推进学生贷款补贴、地产支持计划等,下半年仍需关注美国财政扩张的可能。

(二)美国流动性:市场定价美联储9月降息概率为58%

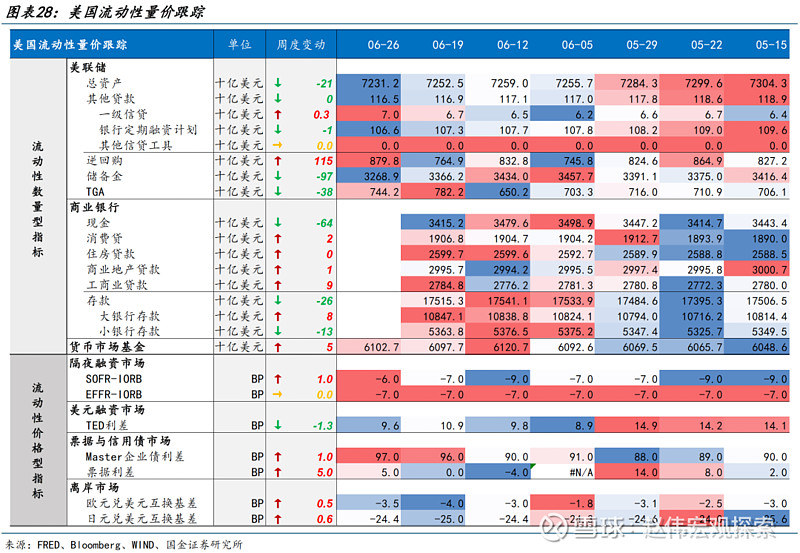

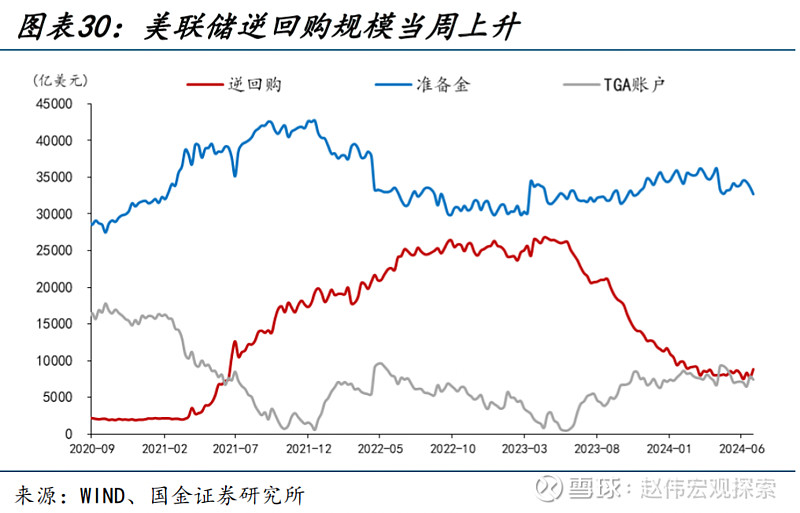

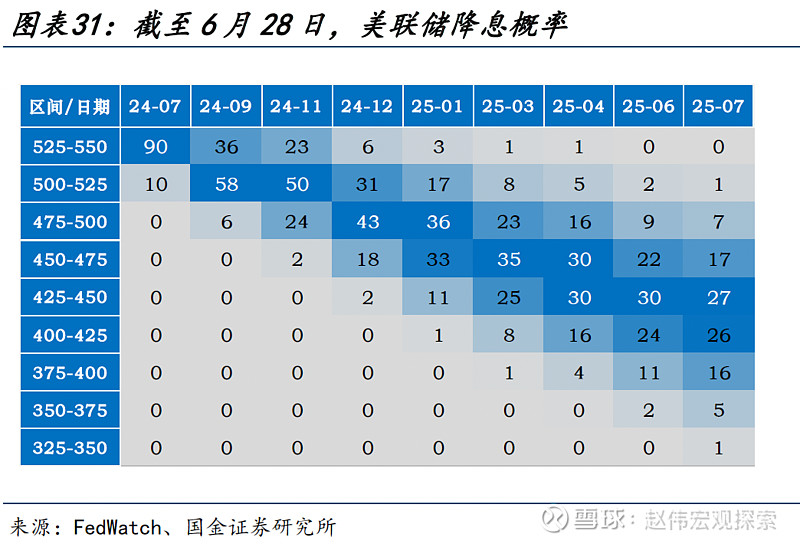

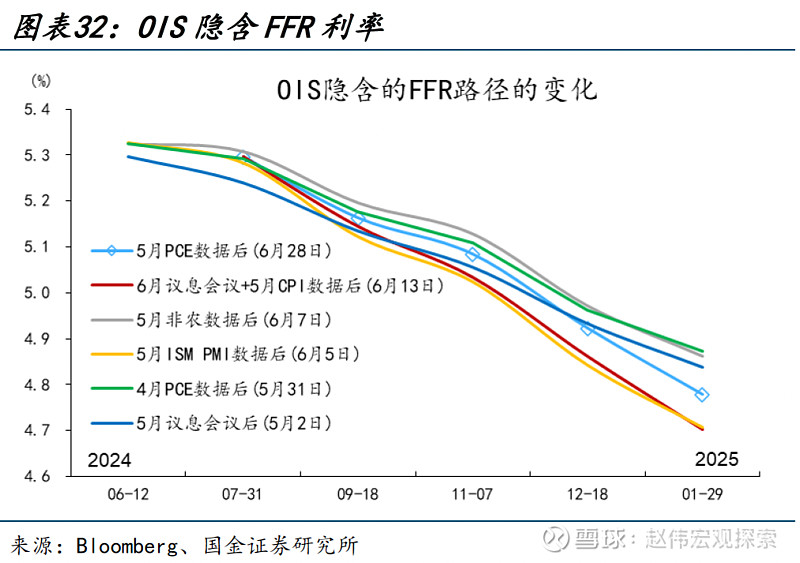

6月26日当周,美联储总资产规模下降210亿美元,美联储BTFP工具使用量略降。负债端,逆回购规模上升1150亿美元,准备金规模下降970亿美元,TGA存款下降380亿美元。货币市场基金规模上升50亿美元。6月19日当周,美国商业银行存款下降260亿美元,大型银行存款上升80亿美元。本周PCE通胀数据公布后,市场降息预期有所回升,CME FedWatch显示,截至6月28日,市场定价美联储今年降息1.6次,9月降息概率为58%。

(三)美联储官员:鲍曼鹰派表态

美联储理事鲍曼本周就美国货币政策和银行资本改革进行了观点交流,展现了鹰派表态。在经济和货币政策方面,鲍曼认为通胀仍处于高位,但有望在政策利率保持稳定的情况下进一步下降,目前还不是降息的适当时机。她指出仍存在一些通胀上行风险,如移民增加和劳动力市场持续紧缩可能导致核心服务通胀持续走高、地缘政治影响等。她表示将继续密切关注数据,谨慎评估货币政策立场,若通胀数据恶化,不排除进一步加息,认为恢复价格稳定对于实现长期最大就业至关重要。

另一位理事库克总结了美国经济和通胀形势,并阐述了她对货币政策前景的看法,未来适当时候降息是合适的。库克指出通胀改善明显,尽管最近几个月进展有所放缓;劳动力市场总体上已恢复到供需更加平衡的状态,与2020年之前的紧张但不过热的水平大致相当;失业率虽然仍处于低位,但已逐步上升。库克认为目前的政策立场是限制性的,但通胀和就业风险已趋于更加平衡。她暗示如果经济数据演变符合预期,未来适当时候降低政策限制性以维持经济健康平衡是合适的。

(四)通胀:美国PCE通胀如期降温,核心同比创近三年新低

美国5月PCE通胀如期降温,核心PCE同比创近三年新低。美国5月PCE物价指数同比2.6%,预期2.6%,前值2.7%;环比0%,预期0%,前值0.3%。美国5月核心PCE物价指数同比2.6%,预期2.6%,前值2.8%,为2021年4月以来最小增幅;环比0.1%,预期0.1%,前值0.2%上修至0.3%,为近6个月以来最小涨幅(若保留2位小数,则是2020年12月以来最小涨幅)。

美国5月实际个人消费支出环比0.3%,预期0.3%,前值-0.1%,其中,商品支出环比0.6%、前值-0.7%,服务支出环比0.1%、前值0.1%。在商品支出中,耐用品支出环比1.1%、前值-0.7%,主因休闲商品和汽车(环比2.6%、前值-2.4%)、其他耐用品(环比0.8%、前值-1.7%)支出环比转正;非耐用品支出环比0.3%、前值-0.7%,主因服装(环比1.1%、前值-1.2%)、汽油等能源商品(环比1.3%、前值-1.3%)支出环比转正。

(五)地产:美国住房市场放缓

美国房价稳步上升,但动能有所放缓。美国4月FHFA房价指数环比0.2%,预期0.3%,前值0.1%下修至0;同比6.3%,前值6.7%;美国4月S&P/CS20座大城市房价指数同比7.2%,预期7%,前值7.4%上修至7.5%。

高利率和高房价抑制了房地产市场,美国5月成屋签约销售指数意外跌至有记录以来低位水平。美国5月成屋签约销售指数70.8,创2005年11月有记录以来第二低点(最低点为2020年4月的70),前值72.3;环比-2.1%,预期2.5%,前值-7.7%;同比-6.6%,预期-4.6%,前值-7.4%。

美国新屋库存创2008年2月以来新高。美国5月新屋销售总数年化61.9万户,为2023年12月以来新低,预期64,前值63.4上修至69.8;环比-11.3%,预期0.2%,前值-4.7%上修至2%。5月份新建住房待售总数增至48.1万套,为2008年2月以来的最高水平。按照目前的销售速度,需要9.3个月才能耗尽全部库存,这是自2022年11月以来最长的一次。

+报告信息

证券研究报告:《日央行缩表,“箭在弦上”》

对外发布时间:2024年6月29日

报告发布机构:国金证券股份有限公司

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯