拜登政府推动中东停火。6月10日,联合国安理会表决通过拜登政府提出的中东停火协议,表明拜登政府正逐步调整对以色列的支持态度。今年加沙战争期间,拜登在关键摇摆州的阿拉伯裔选民中的支持率大幅下降。目前拜登在阿拉伯裔美国人中的支持率仅徘徊在20%以下。截至6月11日,特朗普支持率45.2%,拜登支持率44.8%。

海外事件&数据:美国5月零售销售数据不及预期,成屋销售连续第三个月下滑

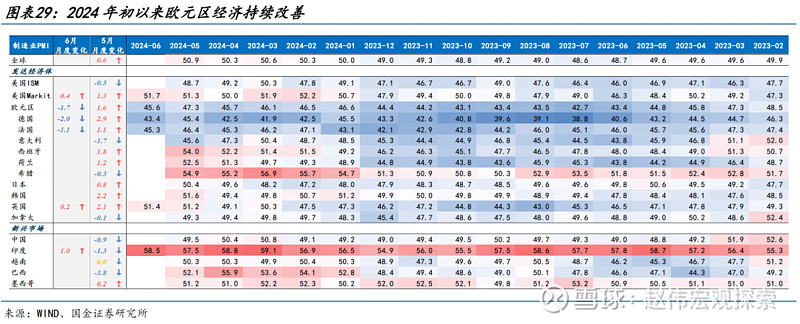

美国6月PMI数据好于预期,欧元区不及预期。美国6月标普全球制造业PMI初值 51.7,为3个月高位,预期51,前值51.3。服务业PMI初值 55.1,为26个月高位,预期53.7,前值54.8。欧元区6月制造业PMI初值45.6,为6个月以来新低,预期47.9,前值47.3。服务业PMI初值52.6,为3个月以来新低,预期53.5,前值53.2。

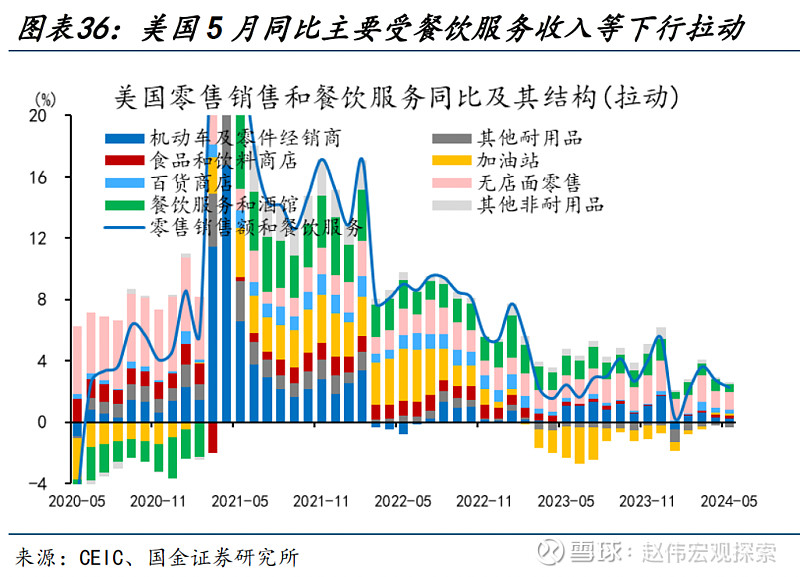

美国5月零售销售数据不及预期。美国5月零售销售环比0.1%,预期0.3%,前值0.0%下修至-0.2%;核心零售销售环比-0.1%,预期0.2%,前值0.2%下修至-0.1%;控制组(纳入GDP计算)环比0.4%,预期0.4%,前值-0.3%下修至-0.6%。由于物价和利率上,销售增长的趋势已经放缓。同比下行主要受餐饮服务收入等同比下行拉动。

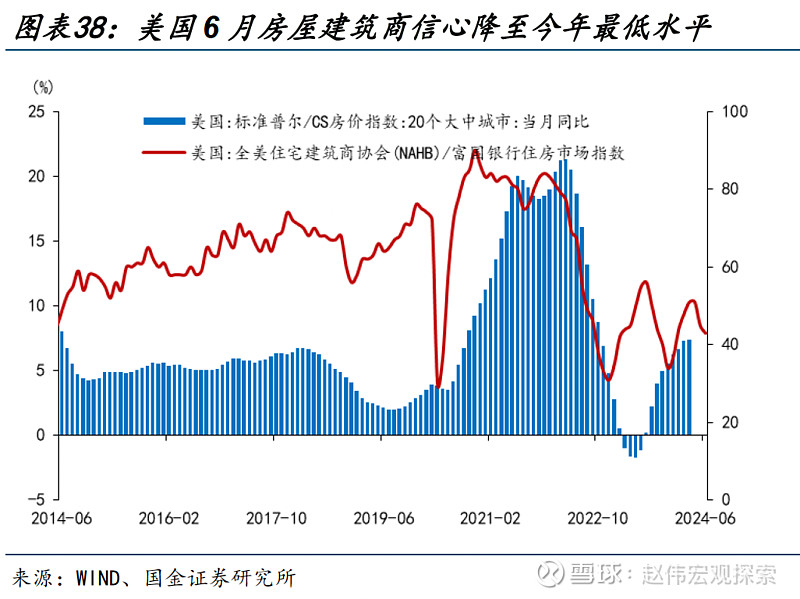

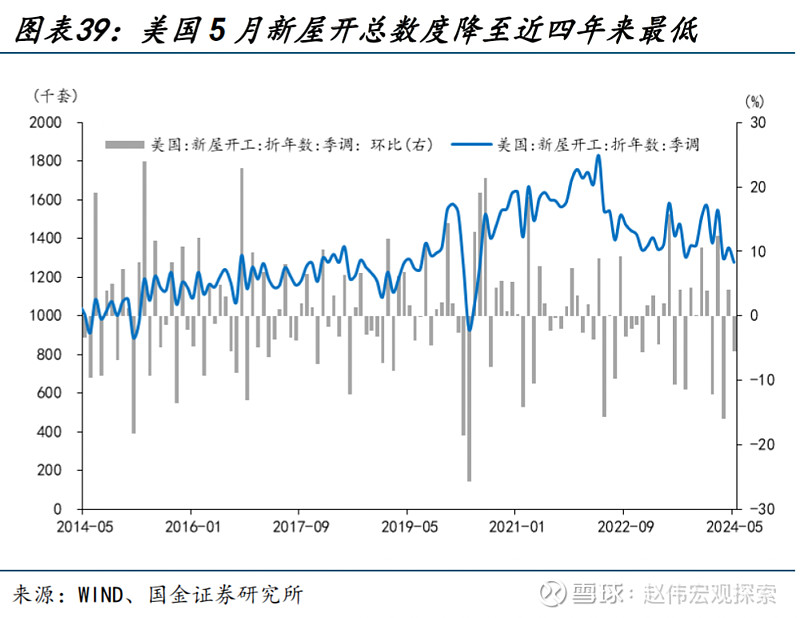

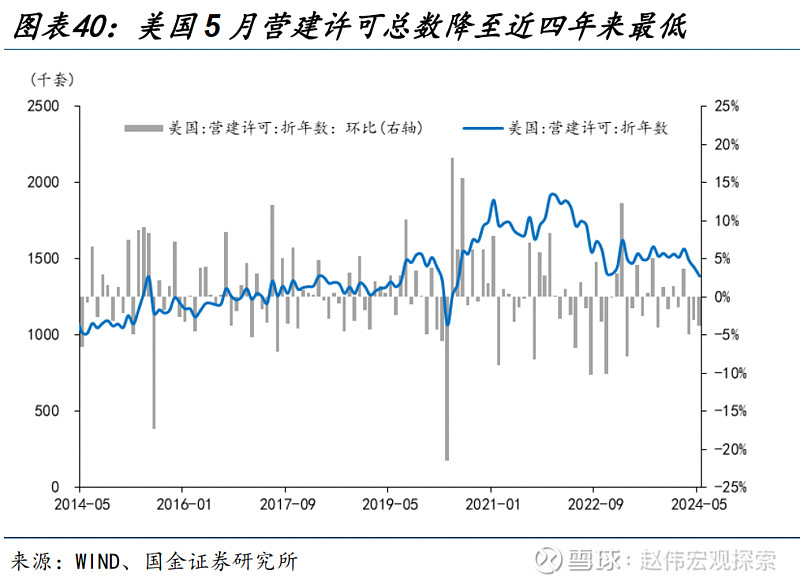

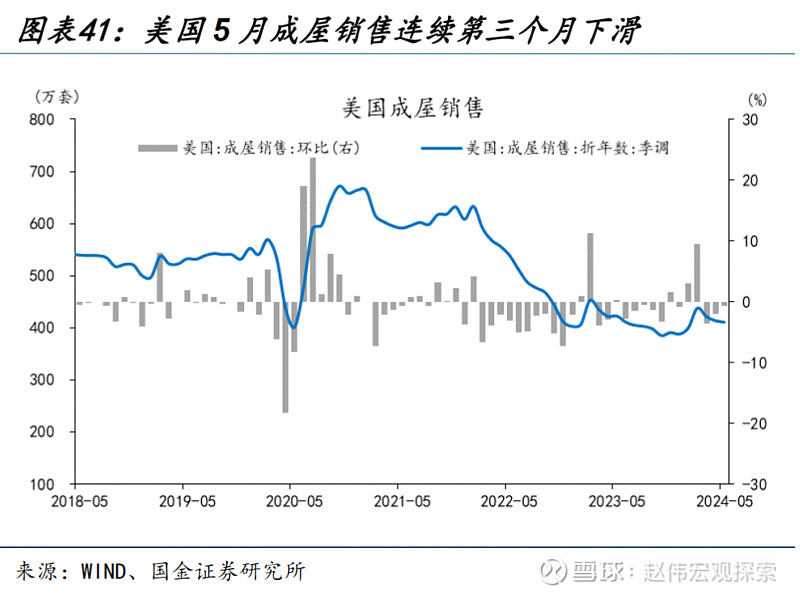

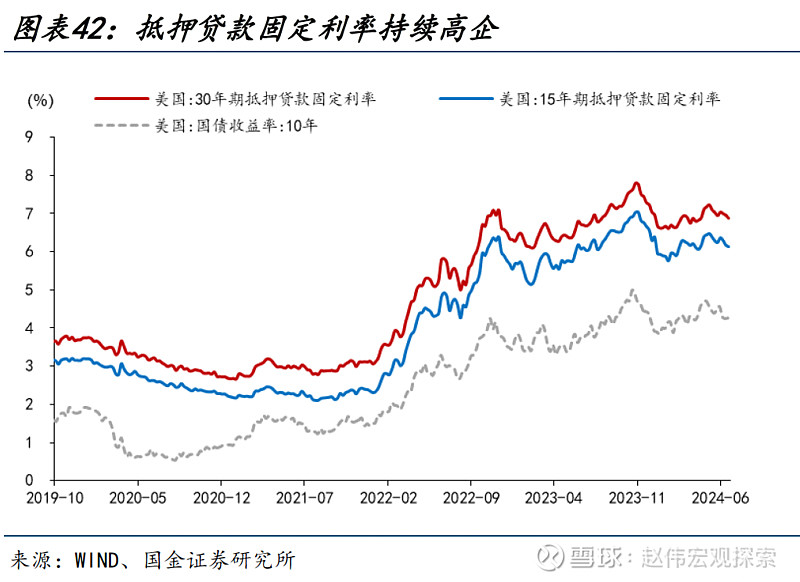

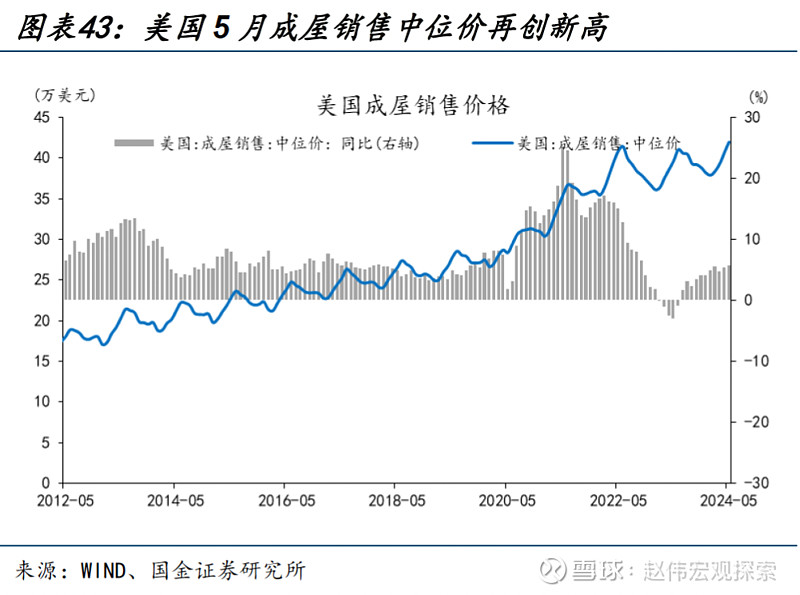

美国5月成屋销售连续第三个月下滑。持续高企的抵押贷款利率限制了潜在购房者的兴趣,并影响了需求前景,美国6月房屋建筑商信心降至今年最低水平。美国5月新屋开工总数和预示未来建设的营建许可总数均降至近四年来最低。成屋销售连续第三个月下滑,同时价格再创新高,美国5月成屋销售年化月率-0.7%,成屋销售中位价41.93万美元。

每周报告精选:

精选一链接:《美国"移民悬崖"降至?》

美国移民现状:2021年底以来净移民数量达400万,边境冲突频发背景下,拜登已签署行政令收紧庇护申请。2021年底reopen以来,美国移民人数激增,为非法移民数量超常增长。截止到2024年5月(CPS口径),美国移民人口约为4831万(相比于2021年底的4417万增加了414万),占总人口比重18%,1970占比仅为4.7%。结构上看,2021年美国移民总人口为4700万,合法移民和非法移民分别为3650万和1050万,占比分别为78%和22%。

移民激增产生的社会问题是2024年美国大选的焦点,拜登政府已签署行政令、收紧移民的庇护申请。在公众压力和边境危机的推动下,拜登政府开始调整移民政策,采取更为严格的限制措施。一旦美墨边境入境口岸七天的日均过境人数达到2500人,将关闭美墨边境非法移民的庇护申请,并快速驱逐在入境口岸越境的外国公民。

美国移民趋势:移民是美国劳动人口和新增就业增长的主要贡献,近年来本土就业人数稳中有降。移民是2021年来美国劳动和就业人数超常增长的重要解释。CBO估计2023年美国净移民人数约为330万,其中合法永久居民81万、非法移民240万、临时性非移民9万。非农就业与QCEW就业人数差值大致占总的非法移民人数的1/4。此外,近年来CBP在边境遭遇的非法入境者数量也大幅上升,间接印证了移民人数的增长态势。

移民导致劳动力人数激增,新增岗位基本由移民贡献,且主要来自非法移民,近期本土劳动力就业稳中有降。从绝对值来看,2024年5月相比于2020年1月,移民就业人数增加了383万,本土劳动力就业人数零增长。2023年实际新增岗位可能被高估了67万,而这些“虚假”的就业增长很可能主要来自非法移民。

移民对经济的影响:每年约拉动GDP0.1个百分点,有助于降低工资增速,但对CPI的净影响是模糊的。移民的增长效应。根据CBO测算,移民对实际GDP和消费约拉动0.1和0.2个百分点。移民的强劲势头对消费的拉动作用甚至超过了对GDP的影响。2023年移民增加导致个人收入(以2017年不变价格计算)增加了约480亿美元,2024年将增加约760亿美元,实际消费支出的增幅略低于这些数字,因为移民会将部分收入用于储蓄。

移民的通胀效应。移民对整体通胀的影响是模糊的。一方面,移民有助于劳动缺口的收敛,缓解工资增长和服务业通胀的压力。另一方面,由于移民对住房的旺盛需求,他们的涌入往往推高了当地房价和租金,移民对住房通胀可能起到了一定的推动作用。简单线性回归结果显示,移民占美国人口比率增加1%会推动住房通胀上升1.6-1.7个百分点。

假定拜登收紧移民政策是有效的,“移民悬崖”将加速新增非农就业人数回归常态(每月20万),对消费和GDP产生负面冲击,有助于美国房地产供求缺口的收敛、缓解房价和租金通胀的上行压力,但对整体CPI的短期影响或有限。中期而言,考虑到工资增速与服务CPI高度正相关,“移民悬崖”或将增加服务通胀的粘性。

精选二链接:《美国经济的"温度"与"温差"》

美国近期内需表现:消费有所降温,利率敏感行业的需求边际走弱。居民端,非耐用品及服务消费相对较好,拖累项主要为汽车、后地产消费;企业端,服务业需求热度仍然较高,服务业PMI新订单年初以来均保持在荣枯线上方。制造业需求边际放缓,非耐用品好于耐用品,主要拖累行业集中在飞机、船舶等;计算机、电子组件订单增速较高。

企业投资需求方面,补库仍在回升,资本开支意愿扩大。企业投资需求包括库存投资及固定资产投资,库存投资滞后于销售表现,截至3月,美国企业销售及库存增速均回升,且从领先指标PMI自有库存分项来看,中期内补库仍有持续性。资本开支方面,受益于银行信贷条件改变,企业资本开支意愿已经开始回升,或提振企业设备投资增速。

美国内需的边际走弱,主要因为利率上升,金融条件收紧,财政边际收敛。年初至4月底,美国10年期国债收益率上涨80bp至4.7%, 4月多重因素导致美国金融条件有所收紧。美国制造业、地产链条及汽车消费的需求对利率及金融条件较敏感,形成压制力量。年初美国财政支出放缓,个税增速上涨,也削弱了居民对汽车等耐用品的需求。

但美国需求的边际放缓不足以上升到“硬着陆”层面。经验上,消费增速放缓+住宅投资增速大幅负增长是美国经济“硬着陆”的典型结构特征。2023年上半年以来住宅投资已企稳,展望未来,由于新增就业人数和平均时薪增速双双放缓,消费继续放缓的趋势较为确定,但也仅是回到2020年前的平均水平。

向后看,劳动力市场继续转松的概率更高,失业率上行至4%以上,将显著提升美联储降息的概率,有助于缓解高利率对需求的压制。劳动力市场供给侧改善或已接近尾声,需求边际走弱的趋势仍在继续。6月例会,美联储大概率会抬升降息曲线,2次是基准场景,更需关注点阵图的分布。9月之前首次降息仍是我们的基准场景,全年降息1-2次。

库存投资方面,补库需求仍有持续性。截至5月,美国销售库存比为1.1,仍然处于近20年来的偏低水平,且持续回升达一年以上,指向美国补库或持续到年底。库存作为需求的加强项,库存回补或能继续提振美国进口需求。资本开支方面,今年财政在交通运输、自然资源及环境领域的支出仍有扩张,或将带动相关领域资本开支需求。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

海外基本面&重要事件

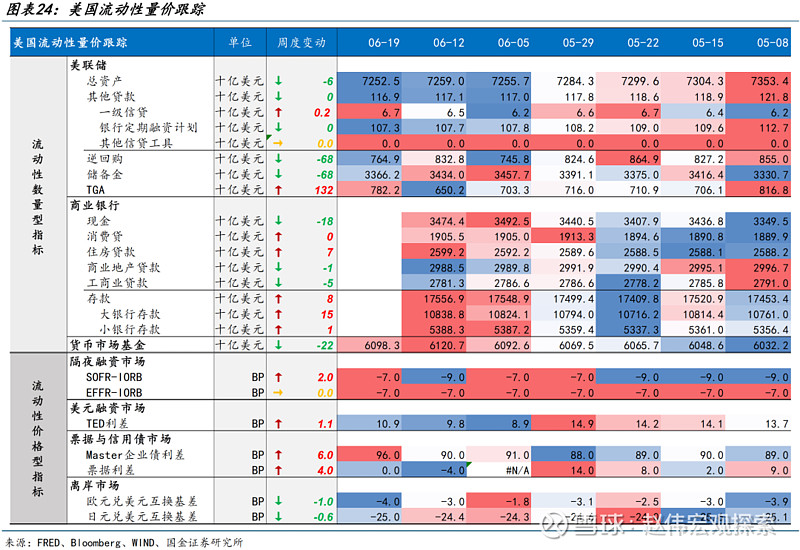

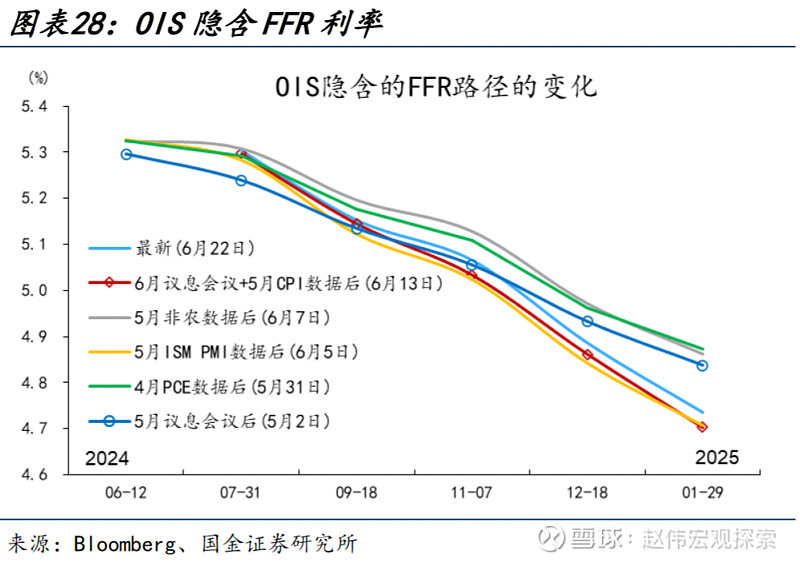

(一)美国流动性:市场定价美联储今年降息1.78次

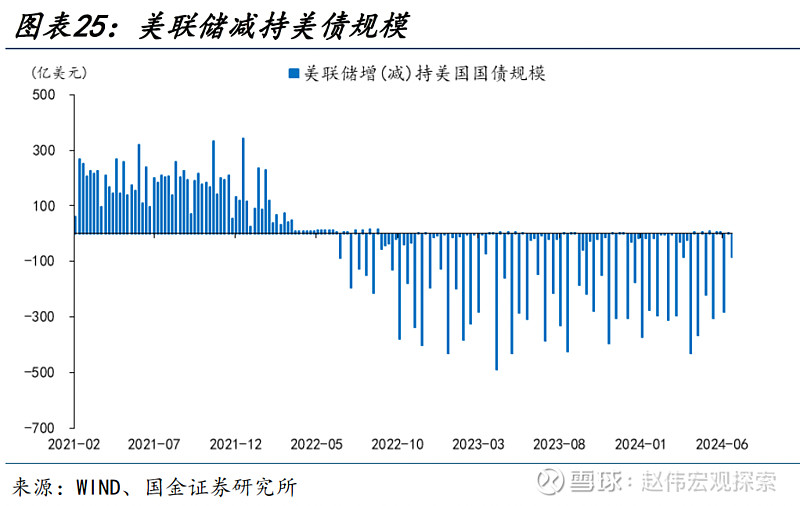

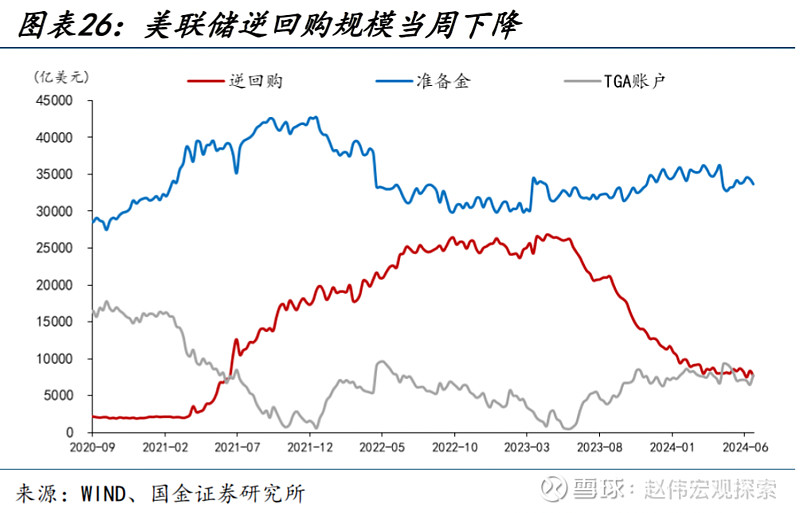

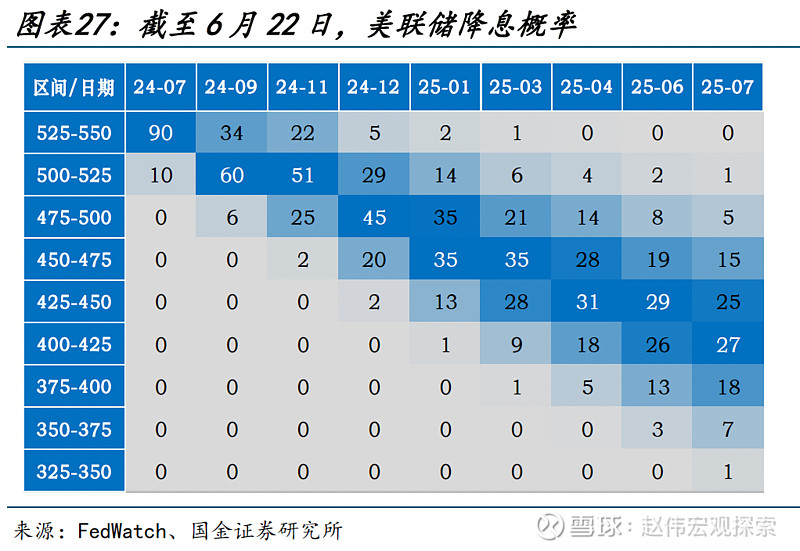

6月19日当周,美联储总资产规模下降60亿美元,美联储BTFP工具使用量几乎不变。负债端,逆回购规模下降680亿美元,准备金规模下降680亿美元,TGA存款上升1320亿美元。货币市场基金规模下降220亿美元。6月12日当周,美国商业银行存款上升80亿美元,大型银行存款上升150亿美元。CME FedWatch显示,截至北京时间6月22日,市场定价美联储今年降息1.78次,9月或12月首次降息的概率分别为60%、45%(条件概率)。

(二)生产:美国6月PMI数据好于预期,欧元区6月PMI数据不及预期

美国6月PMI数据好于预期,经济广泛好转。美国6月标普全球制造业PMI初值 51.7,为3个月高位,预期51,前值51.3。美国6月标普全球服务业PMI初值 55.1,为26个月高位,预期53.7,前值54.8。美国6月经济增长速度达到两年多来最快水平。需求不断上升,渗透至整个经济,带动经济广泛好转。服务业需求增加,国内支出强劲,制造业也在持续复苏。

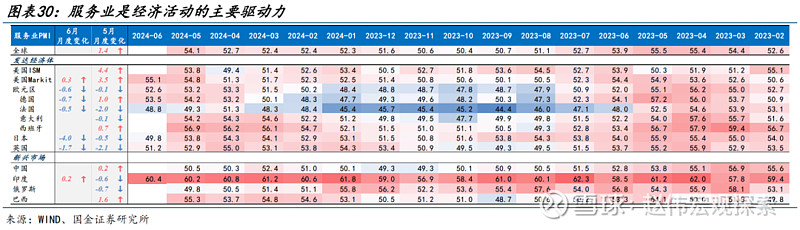

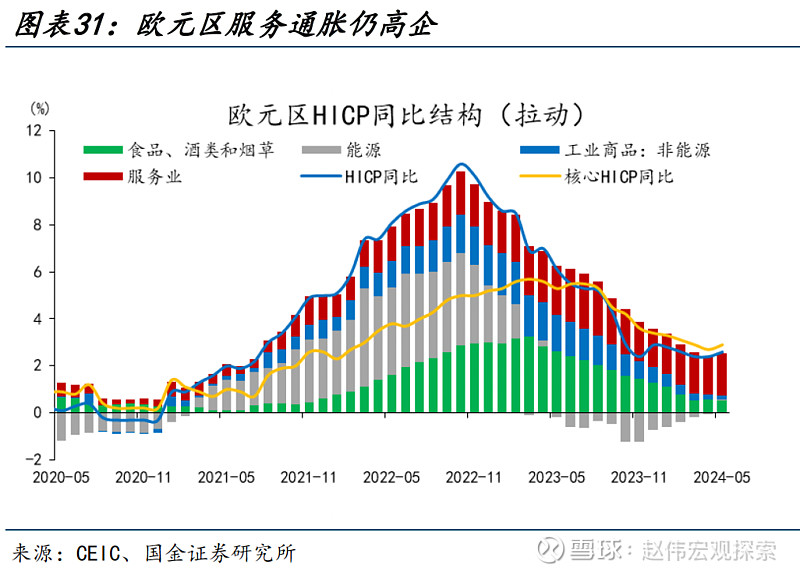

欧元区6月PMI数据不及预期,服务业继续维持欧元区的运转。欧元区6月制造业PMI初值45.6,为6个月以来新低,预期47.9,前值47.3。欧元区6月服务业PMI初值52.6,为3个月以来新低,预期53.5,前值53.2。尽管经济活动没有上个月那么活跃,也低于市场预期,但整体扩张是稳健的。服务业通胀仍然不低,欧元区5月HICP同比2.6%、预期2.6%、前值2.4%,环比0.2%、预期0.2%、前值0.6%;核心HICP同比2.9%、预期2.9%、前值2.7%,环比0.4%、前值0.7%。

(三)消费:美国5月零售销售数据不及预期

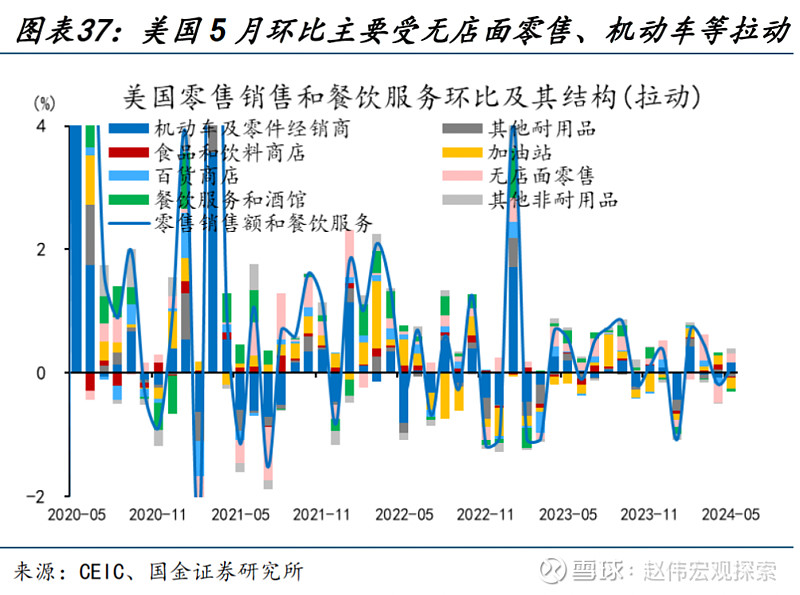

美国5月零售销售环比0.1%,预期0.3%,前值0.0%下修至-0.2%;核心零售销售环比-0.1%,预期0.2%,前值0.2%下修至-0.1%;控制组(纳入GDP计算)环比0.4%,预期0.4%,前值-0.3%下修至-0.6%。由于物价和利率的上涨迫使家庭优先考虑生活必需品,减少自由支配的开支,销售增长的趋势已经放缓。13个细分项中有,同比、环比均各有7个下降,其中,由于汽油和汽车价格下降影响了加油站的收入。美国5月零售销售同比下行主要受餐饮服务收入等同比下行拉动;美国5月零售销售环比主要受无店面零售、机动车等收入环比上行拉动。

(四)地产:美国5月成屋销售连续第三个月下滑或因利率和房价高企

美国6月房屋建筑商信心降至今年最低水平。持续高企的抵押贷款利率限制了潜在购房者的兴趣,并影响了需求前景,美国6月NAHB房产市场指数43,为今年初以来最低水平,预期45,前值45。

美国5月新屋开工总数降至近四年来最低。利率上调导致今年早些时候住房行业的发展势头减弱,美国5月新屋开工总数年化127.7万户,为2020年7月以来新低,预期137万户,前值136下修至135.2万户;环比-5.5%,预期0.7%,前值5.7%下修至4.1%。

预示未来建设的美国5月营建许可总数138.6万户,为2020年7月以来新低,预期145万户,前值144万户;环比-3.8%,预期0.7%,前值-3.0%。

成屋销售连续第三个月下滑,同时价格再创新高。美国5月成屋销售总数年化411万户,预期410万户,前值414万户。美国5月成屋销售年化月率-0.7%,预期-1%,前值-1.9%。5月成屋销售中位价41.93万美元,同比5.8%,创纪录新高。

+报告信息

证券研究报告:《美国大选,又遇“大财政”?》

对外发布时间:2024年6月22日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯