海外事件&数据:拜登政府推动中东停火,欧洲极右翼政党席位数量上升

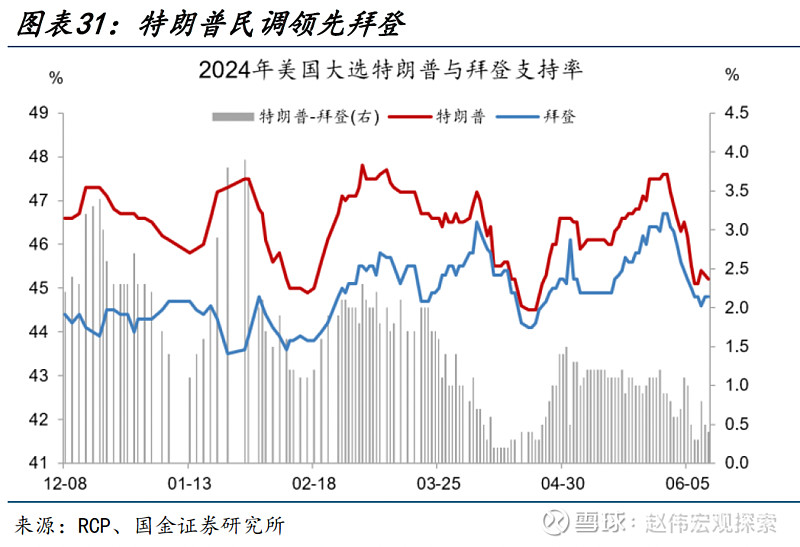

拜登政府推动中东停火。6月10日,联合国安理会表决通过拜登政府提出的中东停火协议,表明拜登政府正逐步调整对以色列的支持态度。今年加沙战争期间,拜登在关键摇摆州的阿拉伯裔选民中的支持率大幅下降。目前拜登在阿拉伯裔美国人中的支持率仅徘徊在20%以下。截至6月11日,特朗普支持率45.2%,拜登支持率44.8%。

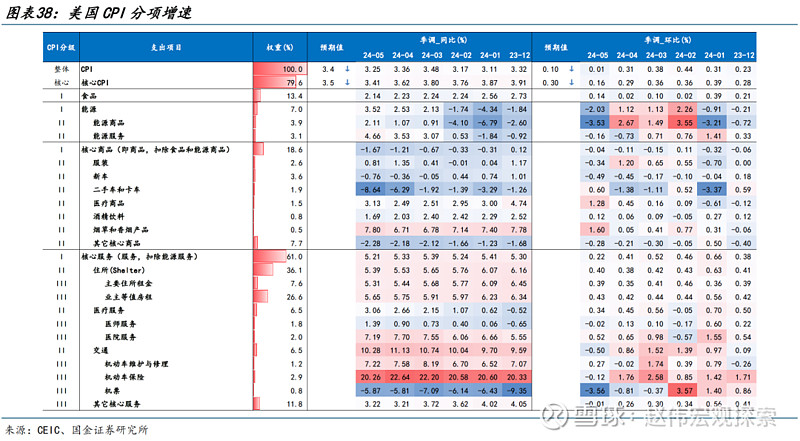

美国5月超级核心服务CPI环比负增。美国5月CPI(季调后,下同)同比3.25%,预期3.4%,前值3.36%;CPI环比0.01%,预期0.1%,前值0.31%,为2022年8月以来新低。扣除食品和能源后,核心CPI同比3.41%,预期3.5%,前值3.62%,为2021年5月以来新低;核心CPI环比0.16%,预期0.3%,前值0.29%,环比年化1.97%。

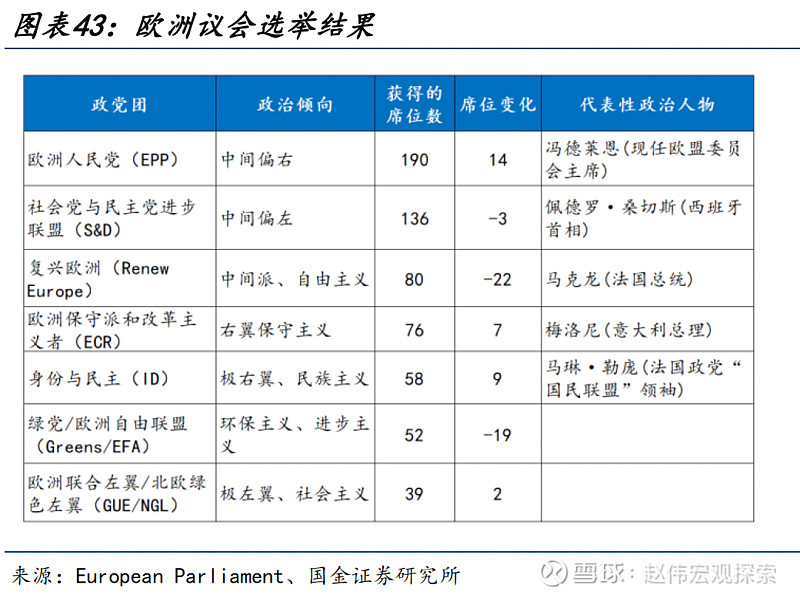

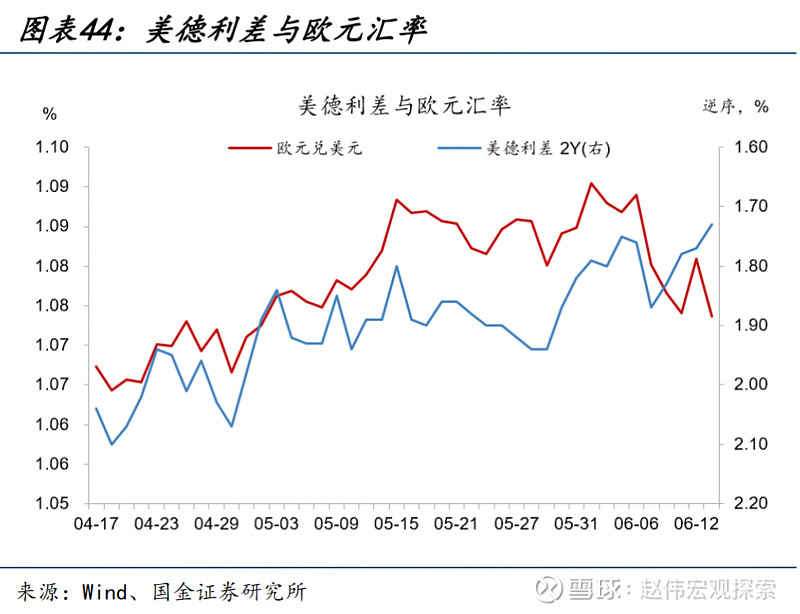

欧洲议会选举,极右翼政党席位数量上升。本次选举,中右翼欧洲人民党党团继续保持欧洲议会最大党的地位,但相比上届选举,各国极右翼政党赢得大量席位,中间派和中左翼政党则遭受重创。法国总统马克龙所处的复兴欧洲(RE)折损22席,马克龙随后宣布解散法国国民议会,提前选举。欧洲政局变动引起欧元贬值,全周贬值1.7个点至1.07。

每周报告精选:

精选一链接:《美国经济的"温度"与"温差"》

美国近期内需表现:消费有所降温,利率敏感行业的需求边际走弱。居民端,非耐用品及服务消费相对较好,拖累项主要为汽车、后地产消费;企业端,服务业需求热度仍然较高,服务业PMI新订单年初以来均保持在荣枯线上方。制造业需求边际放缓,非耐用品好于耐用品,主要拖累行业集中在飞机、船舶等;计算机、电子组件订单增速较高。

企业投资需求方面,补库仍在回升,资本开支意愿扩大。企业投资需求包括库存投资及固定资产投资,库存投资滞后于销售表现,截至3月,美国企业销售及库存增速均回升,且从领先指标PMI自有库存分项来看,中期内补库仍有持续性。资本开支方面,受益于银行信贷条件改变,企业资本开支意愿已经开始回升,或提振企业设备投资增速。

美国内需的边际走弱,主要因为利率上升,金融条件收紧,财政边际收敛。年初至4月底,美国10年期国债收益率上涨80bp至4.7%, 4月多重因素导致美国金融条件有所收紧。美国制造业、地产链条及汽车消费的需求对利率及金融条件较敏感,形成压制力量。年初美国财政支出放缓,个税增速上涨,也削弱了居民对汽车等耐用品的需求。

但美国需求的边际放缓不足以上升到“硬着陆”层面。经验上,消费增速放缓+住宅投资增速大幅负增长是美国经济“硬着陆”的典型结构特征。2023年上半年以来住宅投资已企稳,展望未来,由于新增就业人数和平均时薪增速双双放缓,消费继续放缓的趋势较为确定,但也仅是回到2020年前的平均水平。

向后看,劳动力市场继续转松的概率更高,失业率上行至4%以上,将显著提升美联储降息的概率,有助于缓解高利率对需求的压制。劳动力市场供给侧改善或已接近尾声,需求边际走弱的趋势仍在继续。6月例会,美联储大概率会抬升降息曲线,2次是基准场景,更需关注点阵图的分布。9月之前首次降息仍是我们的基准场景,全年降息1-2次。

库存投资方面,补库需求仍有持续性。截至5月,美国销售库存比为1.1,仍然处于近20年来的偏低水平,且持续回升达一年以上,指向美国补库或持续到年底。库存作为需求的加强项,库存回补或能继续提振美国进口需求。资本开支方面,今年财政在交通运输、自然资源及环境领域的支出仍有扩张,或将带动相关领域资本开支需求。

精选二链接:《美国大选:得"摇摆州"者得白宫?》

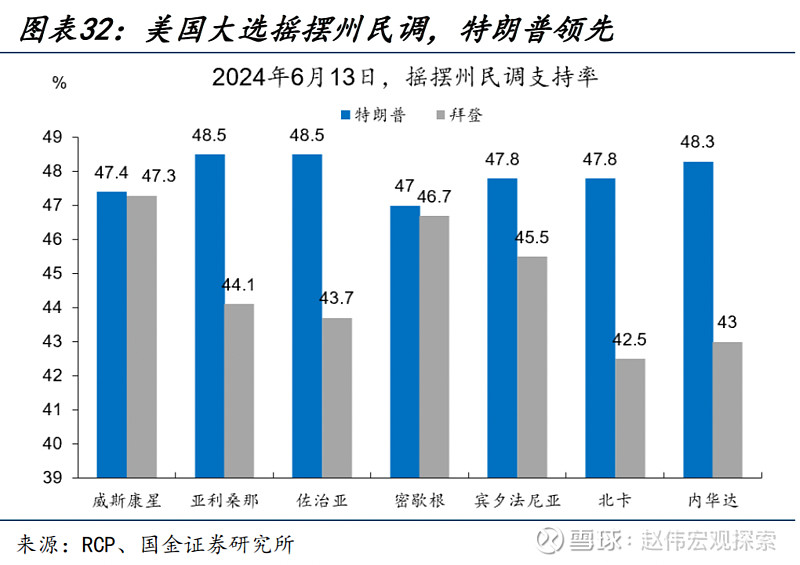

2024年美国大选,七大摇摆州争夺情况:特朗普全面领先拜登,民调暂未受案件影响。今年美国大选,特朗普在摇摆州的支持率全面领先,相比2020年已明显逆转。特朗普虽有四项刑事诉讼在身,但民调支持率未受案件干扰,稳定领先拜登。年初以来,特朗普全国民调领先拜登1.5个点左右,7大摇摆州支持率均领先拜登,亚利桑那、佐治亚、北卡、内华达领先优势达4个点以上,特朗普仅需拿下三个摇摆州即可赢得大选。

今年美国大选的7大摇摆州集中在铁锈带、南部边境以及东南沿海,产业集中在制造业、半导体、钢铁、农业等领域。摇摆州之所以重要,在于其可以决定大选结果。1996年至2020年,赢得摇摆州的一方,总能赢得大选。竞选双方的重心也集中在摇摆州,2016年及2020年大选,特朗普和拜登都以微弱优势拿下摇摆州,才最终赢得了大选。

失业率保持低位,拜登民调缘何落后?实际工资、人口结构的转变可提供部分解释。美国经济不差,但拜登支持率表现却不佳,首要原因是通胀。截至今年3月,多数摇摆州失业率好于全国整体,仅内华达州较高。但考虑通胀因素后可以发现,多数摇摆州工资涨幅低于全国涨幅,也低于CPI涨幅,实际GDP增速同样偏低。通胀更高、经济增速、工资涨幅更低,导致摇摆州消费者信心更低。与全国相比,摇摆州的经济体感更差。

人口结构的变化是第二个解释。拜登在高学历、中老年人、非白人群体中支持率更高,特朗普则相反。2020年后,人口迁移导致摇摆州年轻人、低学历人口更多、保守派占比更高,人口结构对拜登相对不利。另一方面,由于未能兑现提高最低工资、放松移民限制等领域的竞选承诺,拜登在摇摆州选民群体中的支持率进一步下跌。

摇摆州如何影响今年美国政策选择?拜登政府贸易、补贴措施仍将集中出台。为争取摇摆州支持,拜登政府今年明显加快了政策实施节奏。仅今年4月,拜登就推出多达34项的重要经济政策,明显高于历史平均水平。产业政策方面,公共投资大幅向摇摆州倾斜。补贴措施方面,拜登提出新一轮学生贷款减免及住房补贴等,主要针对收入较低的年轻选民。对外则重启贸易保护措施,以争取摇摆州产业工人群体的支持。

向后看,拜登今年或继续集中推行贸易保护措施,进一步加大年轻人群的补贴力度。拜登政府可能进一步扩大贸易保护措施范围,集中在摇摆州相关的高科技、制造业等产品领域,后续需关注船舶、变压器以及美国盟友的新增关税措施。对内方面,今年以来,拜登政府通不断提高支出计划,后续仍需关注美国财政扩张的可能性。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

海外基本面&重要事件

(一)美国大选:拜登政府推动中东停火

拜登政府推动中东停火。截至6月11日,特朗普民调支持率45.2%,拜登支持率44.8%。七大摇摆州里,特朗普支持率依然保持领先,亚利桑那、佐治亚、北卡、内华达领先率达4个点以上。6月10日,联合国安理会表决通过拜登政府提出的中东停火协议,表明拜登政府正逐步调整对以色列的支持态度。阿拉伯裔美国人研究所 (AAI) 公布的民意调查显示,今年加沙战争期间,拜登在关键摇摆州的阿拉伯裔选民中的支持率大幅下降。拜登在 2020 年大选中赢得了近60%的阿拉伯裔美国人选票,但目前拜登在阿拉伯裔美国人中的支持率仅徘徊在20%以下。

(二)美国流动性:通胀回落,市场定价9月降息概率上升

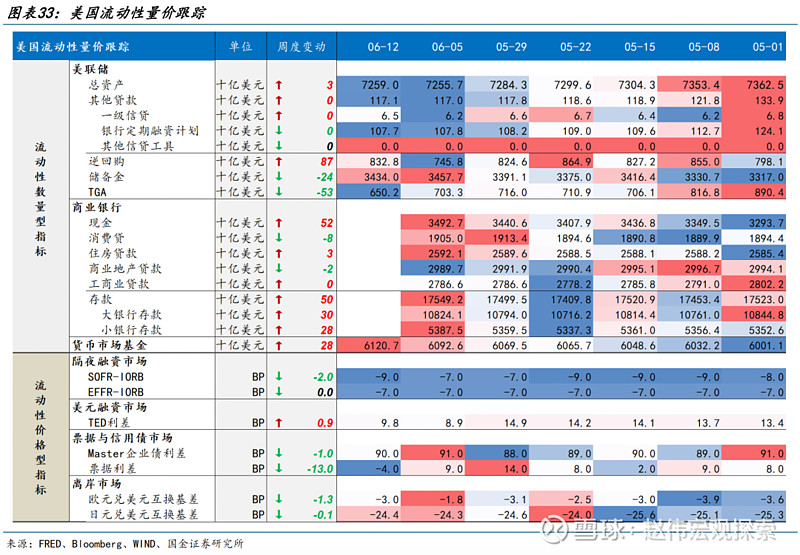

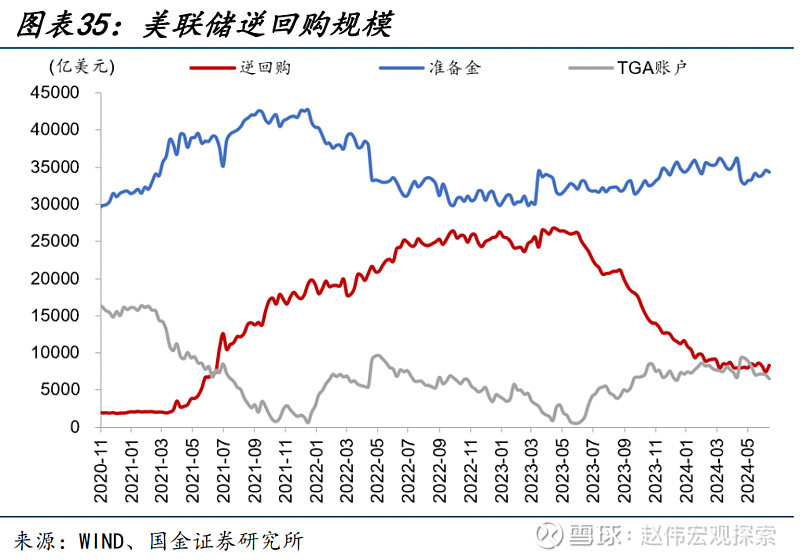

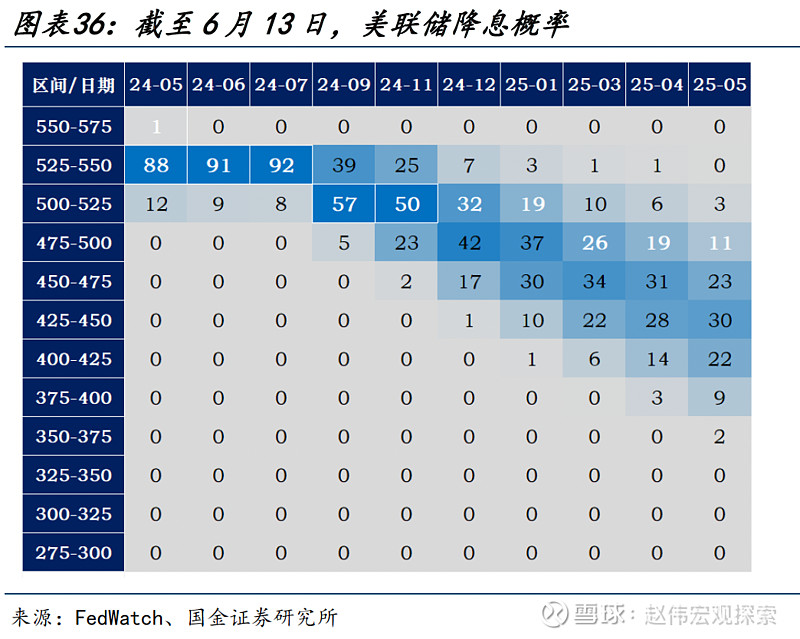

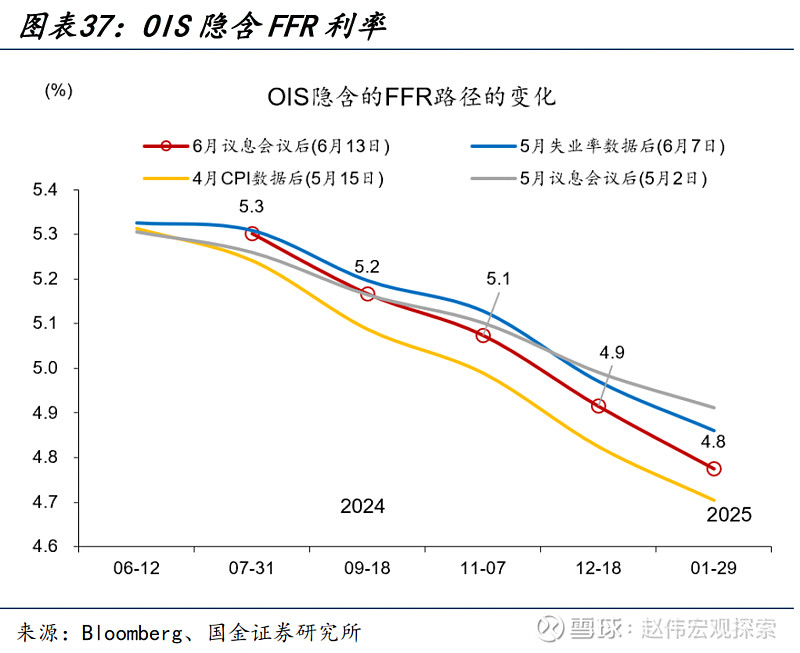

6月12日当周,美联储总资产规模上升30亿美元,美联储BTFP工具使用量不变。负债端,逆回购规模上升870亿美元,准备金规模下降240亿美元,TGA存款下降530亿美元。货币市场基金规模上升280亿美元。6月5日当周,美国商业银行存款上升500亿美元,大型银行存款上升300亿美元。本周,CPI数据回落,6月美联储会议召开后,OIS隐含联邦基金利率较上周平均回落约5BP。9月降息概率相比上周抬升10个点至57%。当前市场预计美联储全年降息2次,较5月会议时提高1次。

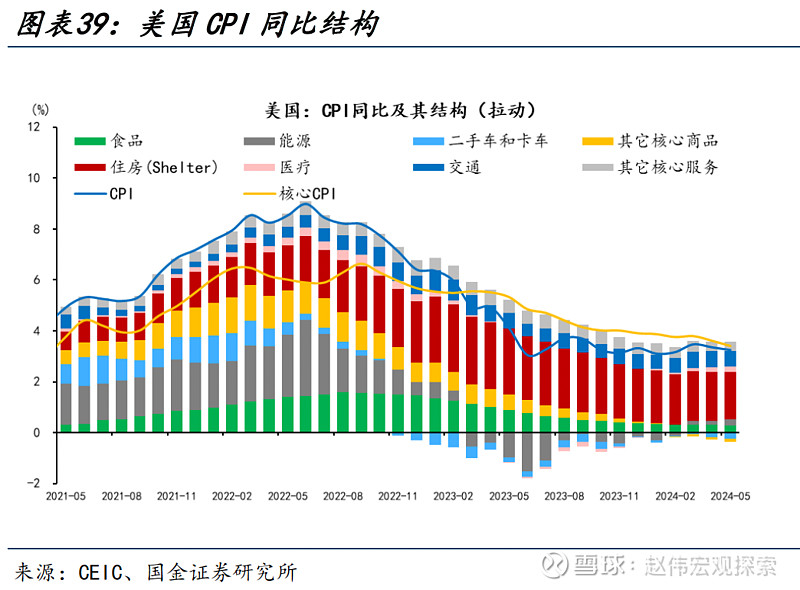

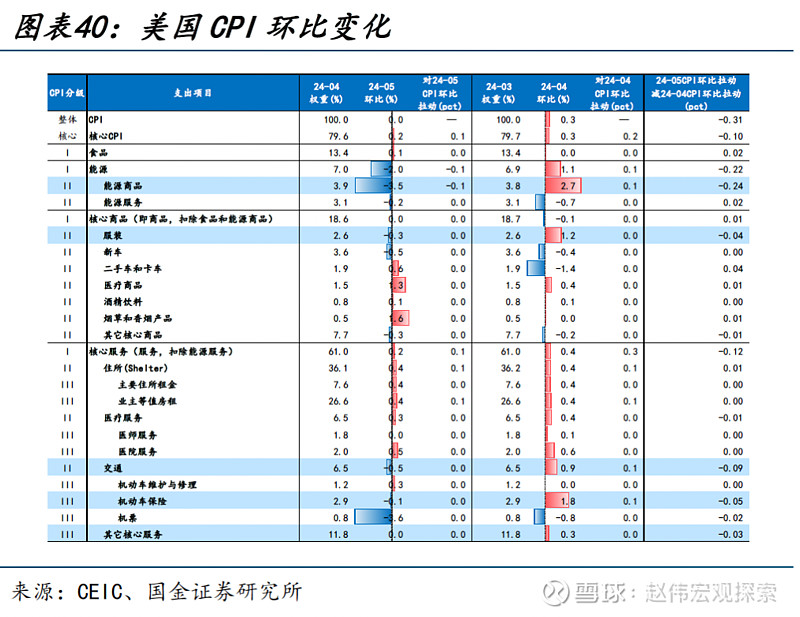

(三)通胀:美国5月超级核心服务CPI环比负增

美国5月CPI(季调后,下同)同比3.25%,预期3.4%,前值3.36%;CPI环比0.01%,预期0.1%,前值0.31%,为2022年8月以来新低。扣除食品和能源后,核心CPI同比3.41%,预期3.5%,前值3.62%,为2021年5月以来新低;核心CPI环比0.16%,预期0.3%,前值0.29%,环比年化1.97%。整体CPI同比继续下行的原因主要是二手车和卡车、机动车保险、住房的贡献,环比继续下行的原因主要是能源商品的贡献。超级核心服务(除住房)环比为-0.047%,这是自2021年10月以来首次出现负增长。

核心服务通胀的中枢与劳动力市场密切相关。美国劳动力市场整体仍处于供给侧改善主导的“叙事”当中,劳动力市场实际上比预期弱。5月非农就业超预期大增的背后,可能存在非法移民、兼职多个岗位以及BLS的"诞生-消亡"模型的滞后就业贡献。

整体来看,核心服务通胀或仍将下行。随着劳动力市场的再平衡和薪资增速进一步放缓,职位空缺率或有所下行(4月职位空缺下降至三年多以来的最低点,职位空缺率降至4.8%,为2021年1月以来最低水平),“工资-通胀”链条下,核心服务通胀有望继续降温。

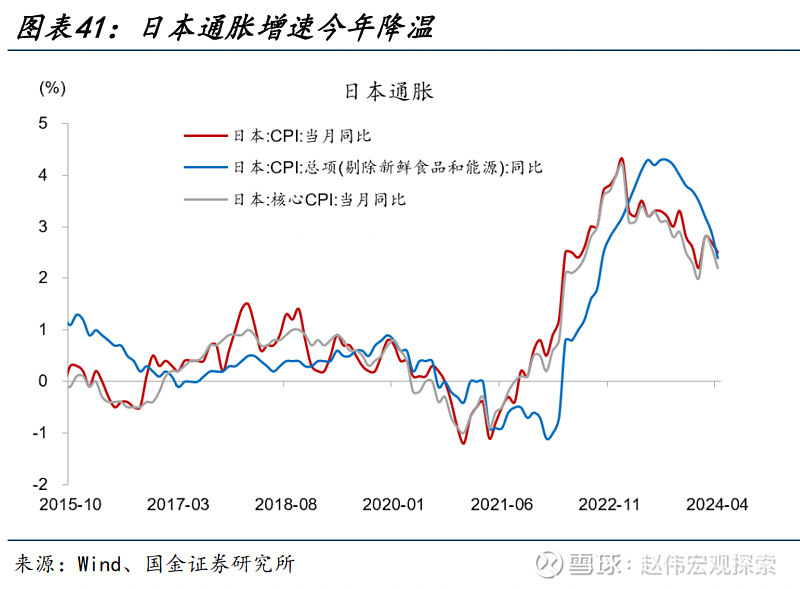

(四)日央行:日央行议息会议偏鸽,7月或将公布缩减购债细节

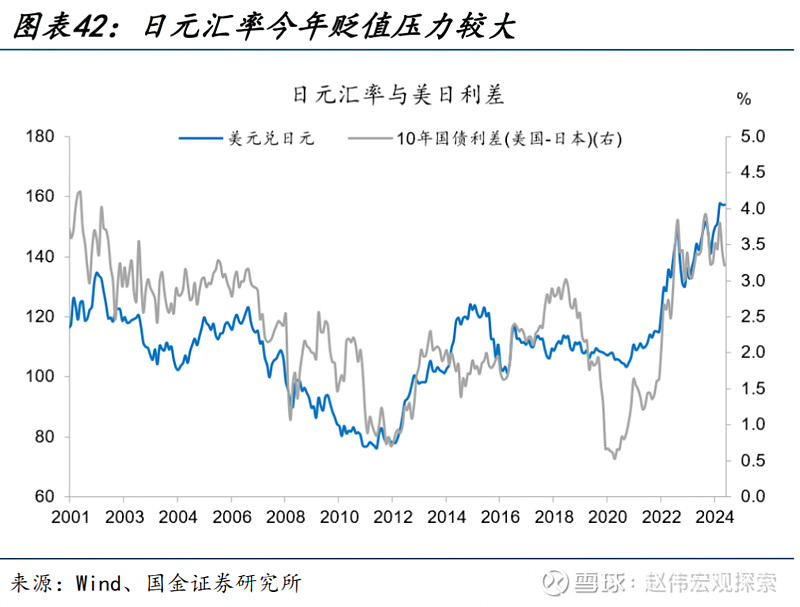

日央行议息会议偏鸽。6月14日周五,日央行公布6月利率决议。政策利率维持在0-0.1%的区间不变,继续维持每月6万亿日元购债规模不变,日央行将在7月议息会议上公布缩减购债具体计划。此前,市场普遍预期日央行将从6月开始削减购债量。决议公布后,市场作鸽派解读,日元下探至158,新闻发布会后,日元有所回升。

经济方面,日央行认为,日本经济总体呈现温和复苏状态,预计日本经济增速将继续高于潜在增速;海外经济将继续温和增长;受益于金融条件宽松,收入到支出的良性循环将逐步强化。通胀方面,日央行认为,中长期通胀预期将上升,主因是工资和价格之间的良性循环仍继续强化。

(五)欧洲选举:极右翼政党席位数量上升

欧洲议会选举,极右翼政党席位数量上升。2024年欧洲议会选举于6月6日至9日举行,以选举出第10届欧洲议会议员。本次选举,中右翼欧洲人民党党团(EPP)继续保持欧洲议会最大党的地位,但欧洲联盟各国极右翼政党相比于上届选举赢得大量席位,而中间派和中左翼政党则遭受重创。

具体而言,中右翼的欧洲人民党(EPP)在720个席位中预计将赢得190个席位。主要右翼政党中,意大利总理梅洛尼所在的欧洲保守派和改革主义党团(ECR)增加7个席位至76席;法国国民联盟领袖勒庞所在的身份与民主党团(ID),增加9个席位至58席。但另一方面,法国总统马克龙所处的复兴欧洲(RE)折损22席。马克龙随后宣布解散法国国民议会,提前选举。欧洲政局变动引起欧元兑美元贬值,全周贬值1.7个点至1.07。

+报告信息

证券研究报告:《美国“移民悬崖”将至?》

对外发布时间:2024年6月16日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯